三年了。關於人民幣會不會「破7」,要不要「保7」的問題,已經連續談了三年了。

2016年12月28日,人民幣匯率遭遇「破7」烏龍報道 ,只是因為彭博報價系統的一個抓取數據問題,當時人民幣中間價連續7個交易日處在6.94區間,市場信心極其脆弱。當年底,人民幣匯率沒有破7。

2017年唱空人民幣,預測要「破7」的論調還在繼續,不過從5月份到8月份,100多天的時間,人民幣從6.9一路飆升到6.6。當年底,人民幣非但沒有破7,還漲到了6.5。

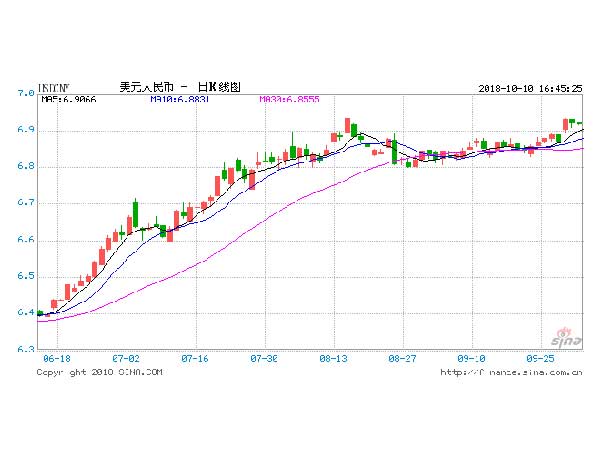

今天(10日),人民幣對美元中間價報6.9019,經歷了「六連跌」之後破了6.9關口,創下2017年5月11日以來最低,而就在此前一天,在岸、離岸人民幣匯率在盤中更是一度跌破了6.93。市場上對於敏感的整數點位7的討論又開始了。

那麼,當我們談論7的時候我們在談什麼?

談7,看走勢

市場關注7,無非是想了解,到了6.9區間的人民幣匯率,下一步會怎麼走?

短期承壓說。中國金融期貨交易所研究院首席經濟學家趙慶明說:「從現在到年底,人民幣匯率難以走強。」在他看來,主要的關鍵變量在於,一是美元指數的強弱走勢,二是外部貿易摩擦的演變。

工銀國際首席經濟學家程實認為,短期來看,由於中美利差可能進一步收窄,人民幣匯率將繼續承壓,「7」始終是一個重要且敏感的心理關口。而正如其所判斷,今天10年期美債收益率持續走高,升至3.252%,刷新了七年新高。

程實還表示,長期來看,伴隨未來中國經濟基本面的企穩,人民幣匯率有望漸次回歸至長期的平穩運行狀態。

窄幅波動說。西班牙對外銀行研究部亞洲首席經濟學家夏樂在接受中新社國是直通車採訪時預測,至今年年底,人民幣走勢會是相對窄幅的區間波動,但不會破7,而中國經濟基本面的狀況和外部貿易摩擦的情況是人民幣匯率變動的主要影響因素。

中國銀行國際金融研究所研究員王有鑫指出,四季度,人民幣將在窄幅區間波動,大概率實現小幅反彈。目前既有支撐匯率穩定的因素,也有對匯率不利的因素,匯率波動將顯著高於之前。鑒於目前央行已採取干預措施,因此後續匯率走勢將改變之前的單邊走勢,呈現窄幅區間波動態勢。

王有鑫認為,隨著美元指數回落,國內經濟基本面企穩,跨境資本流動形勢好轉,人民幣“補跌”需求釋放,人民幣匯率將逐漸回歸穩定。預計四季度人民幣對美元匯率將企穩至6.8上下。

談7,看信心

每每人民幣匯率接近7,市場就開始掀起一番「破7」和「保7」的爭論,這背后其實是一場信心之戰。

「我預測貨幣當局對本輪貨幣貶值的容忍度或放任度相比2016年那波在提高,確實可能放棄保7,但是我主張保7。為什麼呢?因為6.9999與7.0001有本質的區別,更別說7.1與6.9的差別了。」趙慶明如是說。

趙慶明認為,因為人民幣外匯市場很「淺」,人民幣匯率並不具備自動調節機制,而資本管制只管君子不管「小人」,人民幣持續貶值時,資本實際流出壓力就會明顯加大,同時,人民幣匯率不能僅考慮出口,還應考慮進口和人民幣國際化的需要,因此人民幣匯率相對穩定最符合中國利益最大化。

王有鑫指出,匯率作為貨幣政策的一種工具,「破7」和「保7」之爭實際上背后反映的是央行宏觀調控政策的兩難選擇,反映了實體經濟和金融部門不同的利益訴求。

在貿易摩擦和出口關稅大幅抬升背景下,實體部門希望匯率繼續下行,從而降低出口價格,保持出口競爭力和市場份額。然而,匯率快速貶值將招致市場信心崩塌,重創市場情緒,引發恐慌性的資本外流和購匯行為,沖擊國內資產價格。

王有鑫認為,實際上具體的點位本身沒有意義,關鍵是市場情緒。人民幣匯率通常是市場衡量中國經濟走勢的重要指標,7作為整數關口,具有很強的信號意義,從目前的討論中就可以看出市場對該整數關口還是比較看重的。

他直言:「如果短期突破7,市場又會考慮是否會突破7.5或8,後續的信心崩塌風險還是非常高的。所以說不是7不能破,而是市場情緒不能破。」

在夏樂看來,在匯率波動上,從中國央行的整體態度來看是順勢而為,希望市場發揮更大的作用,即便是「保7」也是在「保」的努力和代價有限度的情況下去操作,前提是市場對於維持人民幣匯率不破7有可能性,但如果市場長期持續給人民幣壓力的話,中國央行也不會死守一個點位。

談7,看不同

以史為鑒。2016年底是人民幣匯率最近接7的時候,與現在相比,兩輪貶值有何不同?

王有鑫指出,本輪人民幣貶值與上一輪最大的不同是跨境資本並未出現大規模外流,這也是央行本輪對待貶值相對從容的重要原因和底氣所在。

其次是央行的穩定措施更加有效。上一輪貶值階段,央行主要通過直接入市干預等手段穩定匯率,結果造成外匯儲備大幅下降,只是延後而沒有從根本上改變貶值趨勢,效果並不理想。

進入2017年以來,央行逐漸完善調控手段,通過綜合使用利率調匯率等市場化手段、完善中間價定價公式以及嚴格跨境資本流動管理等措施,在不損失外匯儲備的情況下,有效實現了匯率穩定,高效和可置信的匯率調控政策將確保匯率不會出現大幅波動。

三是市場對中國經濟信心更強。上一輪貶值階段發生時,中國經濟剛進入降速調檔的新常態,企業和市場主體對此存有疑惑,紛紛加大海外資產配置,增加了經濟平穩運行和匯率穩定的壓力。

而經過兩年的經濟結構調整和金融去杠杆,中國經濟依然保持了中高速增長,已經連續12個季度處於6.7%-6.9%區間,市場對中國經濟信心更強。

夏樂則提到,2016的大背景是美元強勢,最高時一度沖破103,導致了人民幣的快速貶值,盡管這次美元也在走強,但相比2016年時明顯要弱很多,而目貿易摩擦所產生的影響則是2016時幾乎不存在的。

「相比兩年前,央行在應付人民幣匯率波動方面有了更多的經驗也吸取了教訓,對於資本賬戶的管控也更有信心,干預的工具也更加成熟和多元化,所以在保持匯率的均衡穩定上,央行的能力也在增加。」夏樂說。■

來源:國是直通車

Be the first to comment