未來的中美,基本上就是七條賽道競爭:ICT,金融,製藥,能源化工,消費品,航空工業,新能源汽車。我們看未來誰主沉浮。文章有點長,看完需要有點耐心。

今天我們看下中美的新興產業競爭情況,什麼是新興產業呢?

新興產業是和傳統產業對應的,傳統產業由於技術已經完全成熟,商業模式已經完全成熟,市場格局已經大體穩定,所以產值增加的空間有限。

而新興的產業,技術,商業模式,管理模式,市場都在不斷發展中,因此它們具備產值不斷擴大的特徵,也是一個國家,乃至全世界未來經濟增長的主要領域。

為什麼在發達國家中,我最看好美國的未來,而且在很長一段時間裡面,發達國家裡面沒有任何一個國家具備挑戰美國的能力?究其原因還是因為美國對新興產業的牢牢掌控。

新興產業的出現,有可能產生巨量的經濟產出,從而大大的提升一個國家的經濟實力,大大的提高一個國家的高薪崗位數量,我國過去十幾年出現的龐大程序員群體,就是來自於中國以前從來沒有過的互聯網產業。

雖然我國數百萬程序員喜歡自稱屌絲,但是實際上他們可以說是相對比較富裕的群體了,畢竟基層的普通員工,年薪動不動幾十萬甚至上百萬的行業並不多。

程序員們之所以覺得自己是屌絲,主要是因為他們很多是來自農村,小鎮,縣城等區域,從小的確生活在不富裕的家庭和地區,其實就收入來看,絕對是前段高富帥的行列。

觀察新興產業的崛起,有很多不同的觀察維度,今天我們從全球市值來觀察。

股市的市值,反應的不只是一家公司現在的情況,同時也反映了市場對公司未來的價值判斷。如果一個產業長期來看不被看好,處於衰退期,這個行業的公司估值往往會很低,而反之就會很高。

2018年3月,普華永道發布了全球市值100強的公司,如下:

蘋果、Alphabet、微軟,亞馬遜、騰訊控股、伯克希爾哈撒韋、阿里巴巴、Facebook,摩根大通,強生,中國工商銀行,愛克森美孚,美國銀行,三星電子,荷蘭皇家殼牌,沃爾瑪,中國建設銀行,富國銀行,雀巢,VISA,英特爾,百威英博,台積電,美國電話電報公司,雪佛龍,中國石油,諾華,輝瑞,豐田,聯合健康,思科,家得寶,中國農業銀行,寶潔,羅氏,Verizon,波音,平安保險,中國移動,滙豐控股,甲骨文,可口可樂,萬事達,中國銀行,花旗銀行,聯合利華,康卡斯特,LV,百事,菲莫國際,迪士尼,艾伯維,道達爾,陶氏杜邦,默沙東,IBM,英偉達,茅台,BP石油,英美煙草,3M電氣,SAP,Netflix,歐萊雅,麥當勞,諾和諾德,安進,中國石化,奧馳亞集團,通用電氣,安貝夫,招商銀行,加拿大皇家銀行,必和必拓,美敦力,西門子,霍尼韋爾,耐克,Naspers,Adobe,中國人壽,桑坦德集團,雅培,多倫多道明銀行,聯合太平洋,Bristol-Myers Squibb,埃森哲,友邦,德州儀器,賽諾菲,聯合技術,booking holdings,大眾,安聯,高盛,Gilead Science,澳洲聯邦銀行,Inditex集團,葛蘭素史克,博通

如果把美國公司單獨拿出來,高達54家;

排在全球第二的是中國大陸,有13家;

分別是:騰訊,阿里,中國工商銀行,中國建設銀行,中石油,中國農業銀行,平安保險,中國移動,中國銀行,茅台,中國石化,招商銀行,中國人壽。

另外香港有一家友邦保險,台灣有一家台積電。所以總共是15家。

我知道看到這個名單,肯定會有人忍不住了,中國這些公司都是互聯網,電信,能源,金融,食品,保險領域,總體都沒啥技術含量!

而且13:54,地球的未來還是在美帝手裡啊。

先不要着急,國家的崛起一定是全方位的,各個領域都要有明星企業。

另外一個原因是中國股市的市值偏低,不像美股那樣一路長陽,因此中國進入全球一百強的企業數量受到影響,

不過放心,那些沒有進入全球前一百強的中國新興勢力,本文也不會漏過。

中國大陸13家公司分別是ICT(互聯網 電信),金融,能源,保險,消費五個產業。

其實如果看美國上榜的產業,其實這些行業也都會有。

1:能源化工行業:中美 2:3

中國是中石油,中石化,美國有愛克森美孚,雪佛龍和陶氏杜邦。

首先我在之前的文章裡面強調的,能源產業是高科技產業。

能源產品的每一步:勘探,開採,煉製加工,運輸,存儲等,無一不是高科技。

這是基本由歐美 中國在主導的產業。

能源行業的公司都是高科技公司,我們印象中覺得中石油和中石化不是高科技公司,是因為我們的印象都來自加油站。

就以石油化工產品為例,中石化除了滿足國內需要外,還每年出口70多萬噸催化劑、潤滑油、石蠟、石油焦、瀝青等到世界各地。銷售金額5億多美元。

2018年12月8日,我國嫦娥四號月球探測器升空,其關鍵裝置使用的4款潤滑油、潤滑脂,就來自中石化旗下的長城潤滑油公司。

再以石油開採為例,中國石化同時大量出口自行生產的鑽機、鋼管、塔器、反應器、換熱器等到全球各個產油國。除此之外,中石化還出口油管、套管、鑽桿、修井機、鑽管、無縫管、鑽探設備、壓裂設備、電纜等等。

中東,非洲,拉美,俄羅斯,東南亞等產油國,這些東西他們大部分是不會製造的,要麼從中國買,要麼從歐美買。

實際上你如果看全球市值100強榜單,能夠進入這個榜單的能源公司全球只有7家,

要麼來自中國(中石油,中石化),要麼來自歐美(英國BP,荷蘭皇家殼牌,美國雪佛龍,美國愛克森美孚,法國道達爾)。

他們的市值那麼高,可不只僅僅是因為賣的油多,而是因為背後的技術能力。我們也看到,能源這個領域日本和韓國這樣的經濟強國,俄羅斯,中東,非洲和南美的產油大國,都沒有上市公司入榜全球市值一百強。

像日本這樣的國家,由於本土沒有石油,也沒有殖民地,因此也沒有發展出先進和完整的油氣資源勘探和開採能力。

掌握了技術能力,就可以得到高額的回報。

2018年7月,中國石油東方地球物理勘探有限責任公司(BGP)與阿布扎比國家石油公司(ADNOC)簽署的海上和陸上三維採集合同為例,該合同金額高達16億美元,也是全球物探行業有史以來三維採集作業涉及金額最大的一筆合同,我們也可以一窺,僅僅是石油的物理勘探這一個環節,都可以帶來豐厚的回報。

除了勘探,還有工程服務,以中石化為例,2011-2016年累計簽訂工程技術服務合同745個,合同額109.8億美元,平均每年18億美元左右。

2018年11月1日,普華永道思略特發布的第14期全球創新1000強(上市公司),中石油以19億美元的研發支出排在中國公司第6位,全球第84位。中石化排在上市公司第18位,研發投入10億美元,全球第167位。

沒錯,我們眼中的「加油站」,其實研發投入都在全球前200位,要知道世界五百強,也就是進入全球前五百位,所以世界前200,已經是很高的排位了。

但是實話實說,能源這個行業,中國依靠幾大國有集團:中石油,中石化,中海油,中化集團等等,其要趕上歐美巨頭的技術實力還需要時間,並且國企還面臨一個追趕效率的問題,畢竟國企擔負的各種非賺錢任務也多。

前段時間爆出來的中石化交易損失問題,就讓人觸目驚心。

另外一個問題是,石油和電力都是高度壟斷,存在着供應商競爭准入的問題,

國內民營企業,在和存在各種關聯的國有電力裝備公司,國有石油裝備公司競爭的時候,是天然的存在劣勢的。這也是我國很多領域存在的通病,不少國企成立了自己的零部件和設備供應商,傾向於內部垂直整合,從集團下屬供應商那裡採購,而民營企業則往往被排除在外,或者被要求以極低的價格報價才有機會。

所以內部垂直整合,只要在滿足一定條件的時候才是好事。

國內企業運營中,這樣的案例已經有很多了,不只是國企,一些大的民營企業也是同樣的,自己有子公司生產零部件,由於旱澇保收,反而內部零部件供應商的競爭力長期無法提升,反而拖累了整體系統的競爭力。

當然,國內民營裝備公司也在不斷的進取和壯大。

2018年4月,我國民營公司山東科瑞石油裝備有限公司控股的聯合體成功與巴西國家石油公司(Petrobras,以下簡稱「巴油」)簽署了位於里約州的伊塔博拉伊市天然氣處理廠(UPGN)工程項目,項目金額近6億美金。這是迄今為止巴西當地最大的天然氣處理項目。

除了能源行業,還有和能源高度相關的化工行業。

在全球化工領域,陶氏杜邦和中石化分列世界第2和世界第3位。

2、消費產業:中美 1:11

中美在這個領域的差距有一個銀河系。

我國只有茅台一家消費類公司進入全球市值一百強,而美國有沃爾瑪,家得寶,寶潔,可口可樂,百事,菲莫國際(煙草),迪士尼,Netflix,麥當勞,奧馳亞(煙草,旗下萬寶路),耐克。

涵蓋了從零售,酒店,鞋類服飾,煙草,娛樂,飲食,飲料,日用品在內的各個領域

消費這個產業,雖然看起來沒有什麼技術含量,所以也很容易讓人忽視。

我們的目光都放在了半導體,汽車,航空航天,軍工武器等先進技術工業上面,而忽略了一個事實,消費類的品牌往往是一個國家軟實力的體現,它不僅能夠給一個國家賺取巨額的利潤,也能夠承擔起向全世界輸出文化的使命,文化這個東西,往往都是通過消費行為不停的灌輸的。

消費者在消費一樣東西的時候,所獲得的不只是產品本身的「硬好處」,也能夠獲取心理上的愉悅感和高級感。

你開着一輛奇瑞,和開着一輛奧迪出現在別人面前,心理上的感覺是完全不一樣的。

美國的消費產業,就有百事可樂,可口可樂,麥當勞,肯德基,沃爾瑪,迪士尼,Netflix等消費類的大公司,他們實際上也在無形中起到傳播美國文化,營造「美國高級感」的作用。

改革開放之後,第一批來中國的美國品牌就包括可口可樂,成為美國文化象徵之一。

在張藝謀的電影《一個都不能少》裡面,有鄉村教師魏敏芝帶農村的孩子們去買可樂喝的鏡頭,裡面的小孩還說出了自己對能喝一口可樂的嚮往,說可樂感覺麻麻的,很好喝。

我們今天熟知的聖誕老人穿着紅色衣服的形象,就是可口可樂公司在20世紀初創造的,時間是1931年初發布的廣告,由可口可樂公司找的畫家Haddon Sundblom創作,之前其實可口可樂公司在1923年和1930年都找不同的畫家創造過兩版聖誕老人形象,但是都不如這個1931年的版本大受歡迎,之後Sundblom成為了可口可樂公司的固定合作畫家,一直合作到1964年,成為了今天聖誕老人的形象。

1990年第一家麥當勞在中國深圳開業;

1990年第一家麥當勞在莫斯科開業都引起巨大轟動和排隊;

2014年越南開了第一家麥當勞,當天引起了巨大的反響,排起了長龍,不得不延長營業時間,好不容易進店的顧客,總是購買更多的薯條,漢堡和各種單品,目的是嘗遍所有的食物品種。

在這個百強排行榜裡,中國真正上檔次又很知名的消費類品牌,只有茅台一家上榜,這個不是太多了,而是太少了,全球的消費者,在消費一樣東西的時候,能夠知道這是來自中國的,如果還能從消費當中獲取「高端」「上檔次」的愉悅感,也會無形中改變中國的形象。

試想一下,當一個帥氣的中國男人和一個優雅的中國女人出現在廣告上,推銷一種中國的消費產品,而外國人能從消費這款產品中獲取高級感,會在無形中形成中國和中國人高級的條件反射,就如今天中國人在國內看到的高檔和奢侈品牌的廣告,總是會出現白人男女模特一樣。說起模特,淘寶等電商上面,各種服裝飾品店,封面大量被白人模特佔據,

按照我的觀察,國內原創設計服裝品牌的店鋪,使用國模的比例更高,因為服裝設計根據國人體型完成,而那些沒有原創設計只是轉賣的店鋪,反而喜歡用外模。

這也說明產品有競爭力,自信也就建立起來了。

我國的消費品牌,即使是茅台,在國際市場還有很大欠缺,什麼時候,茅台能夠出現在全球各地的高端社交場合,高端酒吧,成為高端的主流之一,那才更值得高興。

同樣的還有國內應該出現麥當勞這樣的全球性餐飲品牌,迪士尼這樣的娛樂品牌等等。

我的親戚,去了美國玩了環球影城之後,興奮的直接發朋友圈說「老外就是棒!」,這就是消費品牌對人的心理潛移默化的影響作用。

我們都說文化輸出,其實文化輸出是需要載體的。

一般我們習慣的把載體局限到電影,電視劇,歌曲,綜藝節目之類,其實不然,文化輸出是涵蓋到方方面面的。

麥當勞,肯德基,可口可樂,百事可樂為代表的美式食品文化;耐克為代表的美式服裝和體育文化;迪士尼,環球影城為代表的娛樂文化等等。

在消費類領域,中國需要巨頭企業,然而這個領域我們卻非常差,

除了茅台沒有任何的高端消費品牌,其實茅台現在也很爭氣了,

曾經中國人是很崇拜什麼人頭馬,XO,軒尼詩之類的國外烈性酒的,現在這種崇拜大大消退了,茅台已經成為不可爭議的高端酒品。

當然了,最後還是要來點希望,我國還是有不少潛力企業在逐漸壯大,雖然他們現在看起來並沒有那麼高大上。

比如餐飲連鎖,海底撈已經成為中國市值最高的餐飲企業,2017年營收106億人民幣。

但是其他的餐飲企業還沒有跟上來,中餐還沒有在全球打得響的品牌。

在運動服裝領域,安踏已經成為國內的領頭羊,並且這幾年發力非常明顯,

2018年1-6月,安踏體育營收105.53億人民幣,比上年同期大幅增長44.1%,股東應佔凈利達到19.45億,凈利率達到18.4%,其在2009年收購全球十大運動服裝品牌FILA的中國商標和運營之後,目前發展比較成功,FILA銷售出現猛增。

同時安踏還在不斷通過併購歐美高端品牌的方式進軍國際。

2018年上半年,森馬,李寧,利郎等國產品牌增速都不錯,全部都在17%以上。

類似於迪士尼,環球影城這樣的大型主題公園,國內華僑城集團,華強方特,長隆集團,萬達集團都在做,實際上從規模上來看,這些中國公司都在全球20強甚至10強的行列。

雖然在文化IP上,以及體驗感上有很大的差距,但是至少已經有了一定規模。

另外更為重要的,在某些方面中國已經在走向世界一流水平,最為典型的就是手機遊戲,以及以抖音(海外版叫TikTok)為首的短視頻,

你在youtube上搜索TikTok China,會發現大量抖音上的短視頻在國外有很高的點擊量,更有很多國外網友聽到裡面的歌曲,去搜索中文歌來聽,以及表達想到中國旅遊,覺得中國人在裡面展現出來的生活很富有。

中國產的手機遊戲不僅在本土絕對優勢,而且在中國以外的國家也佔據了份額最高的行列。

互聯網理論上是沒有邊界,遊戲可以收割全世界的青少年的金錢,並且把利潤返回到中國。

主題公園,服裝,餐飲,歌曲,電影,綜藝節目,影視劇,零售集團,高端酒店,消費日用品,凡是與消費類相關的東西,都實際上承擔了文化輸出的使命。

以酒店為例,說起高端上檔次的,我們都知道麗思卡爾頓,洲際酒店,希爾頓,四季,凱賓斯基等等,全球有沒有一聽就能夠代表中國的同時高端上檔次的酒店品牌?

還有就是零售渠道問題,我看過很多中國企業在開拓海外市場的案例,尤其是面向消費者的產品,當中國製造業公司好不容易開始創立了品牌,要想在西方國家銷售的時候,都遇到一個阻力,就是國外的知名零售商認為中國品牌吸引力和質量技術水平不夠,不願意上架銷售,當零售的渠道掌握在別人手裡,實際上是加大了開拓的難度。

這方面國內的零售巨頭也需要走出去,在國外佔據一定份額,這實際上也是打開中國製造的通路,中國的零售賣場是天然的中國製造推銷場所。

不只是製造業企業,互聯網的平台也非常重要,中國現在手機遊戲公司研發遊戲越來越強,但是在發行遊戲的時候,卻需要藉助iOS App Store和google play的應用商店,這些平台抽成都是毫不手軟的,以蘋果為例,動輒就是30%。

更為著名的就是微信公眾號打賞,凡是消費者用蘋果手機打賞的,蘋果要求抽成30%,當然騰訊比較有骨氣,果斷拒絕,寧肯關閉iOS打賞通道也不妥協,最終蘋果退讓,2018年6月雙方達成一致,蘋果不收取抽成。

除了平台以外,遊戲的發行商也要獲取利潤,比例一般也在30%以上。

一個中東的少年,充值了10美元玩中國產的遊戲,能到中國遊戲開發商手裡的可能只有3美元,其他7美元都被遊戲發行商和平台拿走。

國內把google play禁了,讓國產手機的各種應用商店反而有了發展空間,其實這些平台也是要分享開發者的利益的,畢竟掌握了渠道。

在消費這方面,我們是1:13,實際上我們看美國這13家廠家,每一家都能夠創造巨大的產值和利潤,這是一條非常廣闊的道路,儘管它的高科技色彩似乎沒有那麼濃厚。

我用似乎兩個字,其實消費品背後一樣需要高科技,每個從環球影城出來的人,都會驚嘆技術給娛樂體驗帶來的驚人的飛躍。

3:金融業:中國對美國為 5:8

中國5家(中國工商銀行,中國建設銀行,中國農業銀行,中國銀行,招商銀行)

美國8家(伯克希爾哈撒韋,摩根大通,美國銀行,富國銀行,VISA,萬事達,花旗,高盛)

每次一看到全球巨頭企業裡面的中國企業,就會有人說啊怎麼中國都是一堆銀行,其實中國的金融業還不夠發達,只不過其他領域更加不發達,還沒有企業上榜而已。

目前很多在國外運營的中國企業,在海外運營業務往往都是和外資銀行合作。

如果使用過外資銀行的服務,都知道收費一般是很貴的,你可以在國內試試辦理滙豐銀行或者花旗銀行的卡。

這些中國企業在海外運營為什麼不選擇中資銀行呢?

實際上到目前為止,中資銀行在海外的分佈依然少的可憐。

下圖是2018年12月的中國工商銀行全球分行分佈,非洲竟然一個也沒有。

2018年11月,工行才在菲律賓設立了第一個分行,這麼近的國家,之前竟然一直沒有工行的存在。即使在東南亞,工行也沒有覆蓋所有的國家。

我國四大銀行之一的中國銀行,在整個非洲只有2個分行,一個在贊比亞,一個在南非。

在美洲只在加拿大,美國,巴拿馬,開曼,巴西有分行。

在其他的國家,只能「間接」開展工作,因為中資銀行通過收購控股了一些銀行。

中國各大銀行的全球化,還做得很不夠。

你在深圳應聘製造業企業,會發現幾乎所有的企業都有一個職位,

叫海外銷售經理,或者是海外項目經理,原因很簡單,深圳的製造業企業都是全球銷售,大批年輕人被派到世界各地做產品推廣。

但是你到中國的銀行業,金融業應聘,會發現要求常駐或者長期到國外出差的崗位很少,這背後就是全球化還不夠。

另外一個是美國的VISA和萬事達,

我國的銀聯倒是發展較快,這些年我一直往國外跑,可以深刻的體會到銀聯的全球可使用性在不斷提升,這跟中國人出國旅遊的興起有很大關係。

東南亞的熱門國家不用說了,像菲律賓,泰國,越南之類都可以直接用銀聯取錢。

去年我到瑞典,一到斯德哥爾摩機場,就直接有歡迎使用銀聯卡的中文廣告,可惜是在自動扶梯上看到沒有拍照。

法國巴黎也是可以銀聯直接從取款機取錢,而且還有中文界面。

甚至連東歐國家,也一樣能找到銀聯卡可以取錢的地方。可以說現在在國外的ATM機器上找到銀聯的標識,ATM機器上支持中文界面,都已經不能夠引起我的興奮了。

更為重要的還有SWIFT報文系統,全球各銀行間的匯款結算採用SWFIT碼識別的形式,每個銀行都有一個單獨的SWIFT碼。

SWIFT公司總部雖然在比利時,也是中立機構,實際上也是美國控制。

2012年2月,美國參議院銀行委員會提議美國國會立法,要求SWIFT禁止伊朗的受制裁銀行和實體利用其網絡。3月份SWIFT史無前例地取消了被美國列入黑名單的伊朗金融機構的會員資格。

伊朗的國際支付結算通道遭到封鎖,伊朗無法和其他國家在國際交易中使用美元進行直接結算。導致其他國家進口伊朗原油、燃料油和鐵礦石遇到困難

伊朗事件表明了美元跨境支付和SWIFT系統處於美國的控制之下,對中國的境外貿易構成了威脅。為什麼SWIFT作為一個多國銀行共同成立的國際中立機構,卻不得不聽從美國的指令?這跟美元霸權關係很大。

SWIFT只是一個全球不同銀行間的報文系統。

美元的跨境支付清算主要在CHIPS上完成。

美國自己有兩大支付清算系統,一個是CHIPS(銀行同業清算系統),一個是Fedwire。

啥叫清算?清算就是算賬。

兩個銀行之間,雙方都有大量的分行和支行,雙方都有大量的企業賬戶和個人賬戶,每天這些都發生着大量的匯款往來,這個量可以在幾萬筆,幾十萬筆。

這裡面大量交易的金額是會互相抵消的,那麼怎麼才能知道這一天下來雙方究竟應該匯多少錢呢?

這過程就是請算,最後清算下來啊原來這麼多交易互相抵消後,A銀行應該匯給B銀行1萬美元,那麼就完成結算,這個過程沒有電子支付系統是不行的,靠人工和票據根本無法完成。

其中Fedwire由於在美國境內清算網絡龐大,主要用於美國境內的美元清算,而CHIPS主要用於國際,也就是美國境外的美元清算,佔比大約在95%以上,如果某家銀行不是CHIPS系統的參與行,那就需要找一家CHIPS的參與行作為代理進行美元清算。

CHIPS到2012年全球總共有53家參與行,包括中國的六大國有銀行:中國銀行,中信銀行,交通銀行,招商銀行,工商銀行及建設銀行。

在這裡舉個例子,以深圳市農村商業銀行為例,該銀行顯然不是CHIPS的參與行,但是該銀行顯然要做美元跨境支付業務啊,怎麼呢?

於是該銀行選擇和美國的富國銀行合作,深圳農村商業銀行在富國銀行紐約分行設立了美元賬戶,由富國銀行作為中間行進行美元清算和跨境支付。

如果你是一家中國企業,出口了貨物到了墨西哥,墨西哥的進口商要匯美元給你在深圳農村商業銀行的賬戶,那麼以下是你需要提供給墨西哥進口商的匯款信息,我們可以清楚的看到,除了你在深圳農村商業銀行的賬號和公司名稱地址電話,以及深圳農村商業銀行的SWIFT碼之外,還要提供富國銀行紐約分行的SWIFT碼。

很顯然,我們假設深圳農村商業銀行的SWIFT碼資格被取消了,那麼它就無法進行國際間的美元結算,就好比你的微信賬號被取消了,別人想給你微信轉賬也轉不了。

不只是SWIFT報文系統(不管是美元,歐元,還是其他貨幣,都使用Swift)

另外呢,美國還可以切斷某家銀行對跨境美元支付系統CHIPS系統的使用,使其無法進行美元跨境交易的清算和支付,畢竟CHIPS系統完全是美國人控制的,

CHIPS的所有參與行都在美國境內,具體的說是在紐約,比如上面的富國銀行紐約分行,

再例如中國銀行紐約分行才是CHIPS的參與行,中行的其他分行是沒有資格的。

由於美元跨境清算和支付都要通過這些美國境內的CHIPS成員銀行進行,因此美國人很清楚的知道每一筆美元資金的流向,也可以隨時凍結每一筆美元。

舉個例子,深圳農村商業銀行的跨境美元匯款,就是通過其在富國銀行紐約分行開設的美元賬戶進行的,美國人是可以選擇關閉和凍結這個賬戶,禁止其進行美元交易。

所以如果美國想制裁某家中國公司,金融制裁也是一個手段。

2012年3月SWIFT取消了伊朗的金融機構會員資格之後;

2012年4月,中國人民銀行開始啟動人民幣跨境支付系統建設;

2012年8月,美國人對中國的崑崙銀行進行制裁,關閉了崑崙銀行的CHIPS系統使用,導致崑崙銀行只能使用歐元和人民幣進行交易。理由是崑崙銀行對伊朗公司提供了金融服務。

不過有意思的是,崑崙銀行從2012年遭受制裁以後,長久以來始終是我國企業和伊朗進行貿易的唯一銀行通道。

原因並不複雜,崑崙銀行是中石油旗下的銀行,中石油從伊朗進口石油,但是伊朗不僅無法使用美元貿易,而且SWIFT也被切斷了,外匯儲備是沒有辦法匯入和匯出伊朗,那該怎麼辦呢?

中石油負責從伊朗進口石油到中國,同時伊朗的銀行在中國崑崙銀行開設人民幣賬戶和歐元賬戶,中國公司進口石油之後,就向伊朗銀行開設在崑崙銀行的賬戶打款人民幣和歐元。

反過來如果你是一家中國公司,要向伊朗賣東西,那你也要在崑崙銀行開設人民幣賬戶,其他銀行是沒有辦法操作的,你的這個人民幣賬戶,就是用來接收伊朗的銀行設在崑崙銀行的賬戶打給你的人民幣貨款的。

經過中國三年的準備,2015年10月8日,中國打造的人民幣跨境支付系統(Cross-BorderInterbank Payment System,以下簡稱“CIPS”)(一期)成功上線運行。該系統對應於美國的CHIPS 跨境美元支付系統。

首批19家銀行為工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、華夏銀行、民生銀行、招商銀行、興業銀行、平安銀行、浦發銀行、滙豐銀行(中國)、花旗銀行(中國)、渣打銀行(中國)、星展銀行(中國)、德意志銀行(中國)、法國巴黎銀行(中國)、澳洲和新西蘭銀行(中國)和東亞銀行(中國)

有沒有注意到,和CHIPS的所有參與行都在美國境內類似,CIPS的所有參與行也都在中國境內?

上午9時,中國銀行悉尼分行率先通過CIPS系統將澳洲某公司3700.84萬元人民幣匯至境內,成功辦理了首筆業務,請注意這是中行的海外分行匯款人民幣到境內,因此無需SWIFT code,使用CIPS自己的報文也是可以的。

中國人民銀行在當時答記者提問時,不只是打造和CHIPS對應的跨境支付系統,而且明確的指出在報文部分為自行設計,但由於系統接入銀行數量比較少,仍然必須兼容SWIFT,便於全球使用。

「採用國際通用ISO20022報文標準,採納統一規範的中文四角碼,支持中英文傳輸,在名稱、地址、收費等欄位設置上更有利於人民幣業務的自動處理。CIPS報文設計充分考慮了與現行SWIFT MT報文的轉換要求,便於跨境業務直通處理並支持未來業務發展需求」。

2018年5月2日,CIPS二期在上海正式上線,對系統進行了升級優化,增加了支持的業務類型,延長了交易時間,同時在報文部分:「進一步完善報文設計。增加報文類型和可擴展性,優化報文字段定義,便利參與者和相關部門進行合規管理」。

CIPS現階段還是必須要依賴SWIFT的,畢竟SWIFT是一個巨大的生態,全球的銀行都在SWFIT裡面,就好比阿里推出過自己的手機操作系統YunOS,也必須兼容安卓的APP一樣。

但是如果雙方都是CIPS的會員行,同時也都有CIPS碼,也認同人民幣交易,那也可以拋開SWFIT進行結算。

簡單的說,美帝的CHIPS是美元跨境清算支付系統,我國對應CIPS是人民幣跨境支付清算系統,現階段,由於人民幣的國際化比不過美元,所以CIPS處於弱勢,生態圈很小。

SWIFT其實以後也會面臨尷尬,雖然是中立機構,但是不得不聽美國的對某國進行制裁,但是這樣無疑於證明了自己的非獨立性,促使中國甚至歐盟另起爐灶,以規避政治風險。

只是SWIFT的生態做得比較完善,人民幣,英鎊,歐元,美元,日元等跨境支付都可以通過SWIFT報文進行,暫時還離不開它罷了。

2018年前三季度,以中國銀行為例,辦理人民幣跨境結算業務4.26萬億元,同比增長60%。

中國目前已經與30多個國家和地區簽訂雙邊本幣互換協議,其實也是在推動人民幣的使用範圍擴大,擺脫對CHIPS和SWIFT的依賴。

另外推行人民幣國際化,根據參考消息2018年12月7日的報導,以人民幣計價的石油期貨2018年3月26日在上海國際能源交易中心(INE)掛牌交易。目前INE已經超過迪拜,成為世界第三大石油交易所。與紐約商品交易所(NYMEX)和倫敦洲際交易所並列,它們分別交易美國西得克薩斯中間基原油(WTI)和歐洲布倫特原油期貨。

注意不管是美國,英國,還是迪拜交易所,都是用美元計價,只有INE的石油期貨是人民幣計價。

2018年3月底,INE石油期貨成交量為2萬至3萬手(1手約合1000桶),到10月底達到310萬手(佔全球市場的16%)。而其主要對手紐約商品交易所和倫敦洲際交易所明顯受到擠壓。10月它們佔全球石油期貨市場的份額分別從60%下降到52%,以及從38%下降到32%。

根據《參考消息》的援引外媒報導,GaveKal金融研究服務公司執行董事路易斯·文森特表示:「這一切(中美貿易戰及美國對各大產油國的各種制裁),促使中國和產油國積極使商品市場去美元化(通過啟動以人民幣計價的石油期貨和簽署人民幣長期合約)。」

甚至是一些暫時沒有受到制裁的國家,都表達了轉向上海人民幣石油貿易的意向。例如,印尼國家石油公司表示,將從2019年起購買不是以美元、而是以包括人民幣在內的其他貨幣計價的原油(日採購量將達570萬桶)。

人民幣國際化起初是蓬勃發展的態勢,但由於2015-2016年在人民幣對美元匯率下降的背景下出現發展放緩。據環球銀行間金融通信協會的數據,2018年下半年的幾個月,人民幣在銀行間貿易和資本業務結算中佔了1.6%-1.7%。

4:ICT產業:中國對美國為 3:17

中國的3家是:阿里,騰訊,中國移動

美國的17家是:蘋果、谷歌、微軟,亞馬遜, Facebook,英特爾,美國電話電報公司,思科,Verizon,甲骨文,IBM, 英偉達,康卡斯特,博通,德州儀器,bookingsholding, Adobe

當然了,其實中國還有兩家,一個是台積電也在全球市值100強名單裡面,

還有一個就是沒有上市的華為,該公司如果上市肯定也是在100強行列。

中國本土ICT能力最強的企業,這個能力不只是盈利能力也指技術能力,

也就是3家:華為,阿里,台積電,如果不算台積電的話就是華為 阿里兩家了,

除此之外技術盈利能力很強的還有百度,當然有點遺憾百度現在遭遇了價值觀的問題。

其他的國內ICT公司,小米,OPPO, VIVO,中國移動,騰訊,今日頭條,聯想,紫光展銳等等,始終還是差了一點,儘快裡面也有很有野心的公司,比如紫光展銳。

阿里是中國唯一在大規模的做操作系統並且大量應用的公司。

2009年雲計算操作系統飛天上線。

2011年7月,阿里正式推出了端操作系統YunOS,可以搭載在手機,手錶等各種智能終端上。阿里當時把智能手機作為一個重點,力推YunOS,試圖在中國市場和安卓以及iOS三分天下。

但是一方面當時處於成長期的中國智能手機品牌華米OV等,並不願意輕易嘗試生態和各方面並不成熟的YunOS,

另一方面,能夠兼容安卓的YunOS一直存在到底是不是安卓修改而來的爭議,與谷歌方面可能存在的糾紛也加深了國產巨頭的疑慮。

儘管YunOS一度在中國實現了每年數千萬台的發貨量,

市場調研公司賽諾的數據顯示:2015年國內智能機市場YunOS份額估計達到了7.10%,僅次於Android和iOS,成為全球第三大移動操作系統。該年YunOS的出貨量超過了3310萬部。

但是這些出貨,最大牌的品牌就是魅族,這還是因為阿里對魅族有投資的前提下,

其他都是小辣椒,朵唯,康佳之類的不入流小廠家。YunOS始終得不到國產主流手機廠家的認可,也就談不上有影響力。

在智能手機領域受挫的阿里,決定把汽車作為重點方向,事實證明這也起到了很好的效果,從2016年和上汽合作開始,上汽的互聯網汽車搭載阿里的YunOS開始銷售,互聯網汽車,這在市場上是很大的賣點,

除了轉向汽車作為重點之外,阿里還在2017年9月把YunOS進一步升級到AliOS品牌,和以前備受爭議的YunOS進行了切割。

到2018年年底,搭載AliOS操作系統的汽車差不多達到100萬輛,其中上汽榮威RX5作為搭載AliOS操作系統銷量最多的車型,從2016-2018年兩年銷售了40多萬輛,這款車型被阿里放在官網作為案例。除此之外,搭載AliOS的東風雪鐵龍旗下的雲逸也在2018年上市,福特翼虎也採用AliOS。

目前和阿里合作的車企已經有了4家:神龍汽車,福特,東風雪鐵龍,上汽。

實際上阿里到現在仍然沒有放棄AliOS在手機上的使用,2018年3月,康佳推出的T1旗艦機,搭載的就是AliOS操作系統,在天貓上有銷售。

除此之外,阿里還和公安部聯合研發了AliOS安全手機,以及和中國移動和展訊定製的AliOS操作系統手機。

在AliOS 2018年10月份的媒體溝通會上,有記者明確提出,如果使用了AliOS操作系統的汽車,在北美地區進行銷售,是否會和谷歌存在知識產權糾紛的問題。

阿里AliOS首席架構師謝炎明確回答,AliOS和安卓是兩套完全獨立的系統,不會存在知識產權糾紛,目前搭載AliOS的榮威汽車已經在東南亞地區銷售,AliOS也把安卓作為在汽車操作系統領域的最大競爭對手。

阿里除了在汽車,智能手機,電視,冰箱,平板電腦這些對CPU性能和內存要求高的設備上力推AliOS之外,在物聯網領域在力推另外一款輕量級操作系統AliOS Things,輕量級理解並不複雜,你看你的手機就知道,安卓系統佔據了幾個Gb的內存,而小型設備是沒有那麼大的內存的,也不需要非常複雜的功能和計算,因此適用輕量級操作系統。

2018年12月21日,高通、聯發科、Realtek,紫光展銳,全志在內的23家芯片和終端模組夥伴出席了阿里巴巴集團物聯網生態合作夥伴大會,並宣布與阿里達成合作,推出內嵌AliOS Things的芯片模組產品,並將在天貓進行線上銷售。

會上部分參會芯片模組商展示了與阿里合作的產品,產品均已經印上“Powered by AliOS Things”的字樣。

其中使用了AliOS thing操作系統的中移物聯網公司的智能模組已經在近百家客戶應用,

瑞昱半導體(就是Realtek)移植和適配了AliOS Things的芯片,2018年出貨量已經有幾百萬。

應該說,儘管阿里的操作系統,在手機上受挫,但是阿里採取在汽車這樣全新的領域優先突破的方式,現在已經取得了很好的成績。

可以明確的說,國產操作系統必然會在汽車,家電和小型設備構成的物聯網佔有一席之地,同時阿里也並沒有忘記在手機領域應用AliOS的想法。

操作系統在技術上並沒有那麼複雜,國內公司完全可以做出來,在過去的十幾年,市場上有很多款手機操作系統,諾基亞的塞班,三星的BADA,黑莓,安卓,iOS,windows phone等等,最終是安卓和iOS一統天下,可見大量手機廠家都是可以自研系統的。

我們一直因為windows和安卓 iOS霸佔了筆記本電腦和智能手機而耿耿於懷,

其實筆記本電腦,智能手機也是物聯網的一部分,在正在到來的更為廣闊的物聯網空間里,

國產操作系統不可能再重蹈覆轍,這裡面尤其汽車是重點,汽車由於實現的電子功能在越來越多,其系統功能和複雜程度不會弱於電腦和手機,無怪乎AliOS把汽車作為主攻方向。

對應於阿里的AliOS things,華為也推出了輕量級的物聯網操作系統華為Lite OS。

不過總的來說,阿里在操作系統領域遙遙領先於國內其他ICT廠家。

在軟件領域以外,阿里顯然也並不滿足,2018年4月收購中天微之後,更在2018年9月整合達摩院成立平頭哥半導體,進行嵌入式CPU和AI芯片研發,並且在不斷擴大芯片研發人才招聘。在物聯網領域,阿里目前在自研操作系統和自研CPU都在推進,布局上組織和目標都已經很清晰。

在雲計算領域,除了操作系統飛天以外,阿里還在2010年推出自研數據庫Oceanbase。

2014年推出互聯網中間件Aliware,均使用在阿里雲解決方案。

阿里在2018年雲棲大會南京峰會上喊出,「中國只有兩種雲,一種是拿來主義的雲,一種是自主可控的飛天雲。自主可控才能走得更遠,」,還是有底氣的。

阿里雲在2018財年(2017年4月至2018年3月底營收達到了133.9億元,同比增長高達101%。阿里目前已經是全球雲計算三強之一,在中國處於遙遙領先的位置。

華為和阿里兩個絕對主力兵團,目前營收增長都很快,這是一個有利因素。

華為2018年營業收入大約為1085億美元,增長超過21%;而阿里巴巴集團增長也很快,2017年4月-2018年3月的年度營收達到2502.66億元,同比增長58%,預計2018-2019財年也將保持50%以上的高增長,這樣算下來營收能達到3800億人民幣以上。也就是阿里的體量差不多達到華為的一半了。

兩者合計營收超過1.1萬億人民幣。

隨着體量的增長,阿里的研發投入也在迅速增加。

按照普華永道2018年11月1日公布的全球創新1000強的數據,阿里2018年研發投入高達36億美元,不算華為的話,在中國所有公司排名第一位,值得注意的是其研發投入的大幅增長,2017年阿里的研發投入為23億美元,到2018年一年之間增長了56.5%。2018年阿里的研發投入排名世界第45位。

阿里的研發支出跟華為一樣,是朝着世界前十去的,全球研發支出第十位是Netflix,為110億美元,阿里如果保持目前的增速,3-5年內研發支出就能進入世界前十。

在ICT領域趕超美國,將是長期的艱巨的任務,目前國內巨頭公司,既有商業競爭力,又有技術能力,還有全球野心夢想的只有華為和阿里兩家。

其他的騰訊,百度,紫光展銳,長江存儲,字節跳動,小米,聯想,OPPO, VIVO,中芯國際等都是還需要進化的潛力選手,當然了,這個潛力肯定是很大的,以紫光旗下的長江存儲為例,存儲器佔了全球集成電路市場的30%左右,如果長江能夠拿下存儲器全球六分之一的份額。那就是全球5%的集成電路市場份額被拿下了,這個數字就已經很驚人了。

另外就是,美國的ICT公司,在體量巨大的情況下,依然保持超高的增速,這是佔領和獲取全球市場紅利帶來的超高收益。

我們以老大蘋果公司為例,2018年前三個季度的營收增速分別為16%,17%,20%

我們可能對這個速度沒有概念,華為的營收只有蘋果的一半都不到,2018年預計達到1085億美元,營收增速也就是21%,蘋果在第四季度發布的新手機定價策略失敗,導致大大影響了營收增長,否則其在第四季度依然可以保持較高速的增長。

我們再看全球雲計算領域的老大亞馬遜,2018年前三個季度的營收增速為:43%,39%,29%。

在這麼大的體量上還能保持高速的增長。

騰訊對標的Facebook,其營收高於騰訊,增速還比騰訊更快。

Facebook 2018年前三個季度增速為49%,42%,33%,而騰訊為48%,30%, 24%,每一個季度都比Facebook慢。

同樣的還有谷歌的母公司Alphabet,2018年前三季度增速為26%,26%,21%,而中國的百度增速為31%,32%,27%,並不比谷歌高出多少。

這背後的原因,就是美國公司的全球化程度更高,可以從全球幾十億人收割信息社會紅利,而中國的ICT公司裡面,全球化程度最高的就是華為,即使是阿里全球化程度也還不夠。

2017年4月-2018年3月的財年,阿裏海外收入僅僅佔比5%多點,雖然海外業務94%的增速還不錯。

在這裡,中國的ICT公司們,都要感謝14億人的龐大中國市場,在國際化無法匹敵美帝的多年裡讓自己得以發展壯大。

不過以騰訊為首的中國公司倒是找到了遊戲這個很好的增加海外收入的點,2018年上半年騰訊的海外遊戲收入超過了10億美元

網易公司首席執行官兼董事丁磊在談及2018年第三季度的財報時表示,本季度網易的海外遊戲收入貢獻首次超過遊戲凈收入的10%。

中國遊戲進軍全球市場,這個也將成為中國ICT產業的一個巨大利潤來源,可以獲取全世界年輕人的金錢到自己腰包。

在本土市場增長趨近飽和的情況下,像美帝ICT企業一樣收割全球信息時代紅利,這是中國ICT企業的發展方向。阿里的雲計算,騰訊網易的遊戲,都在走出去。

另外在ICT的硬件芯片領域的差距,這個需要專門一篇文章講,正好2018年過去了,中國的芯片產業有哪些進步,以及和美帝的差距能否在10年內縮短到可見範圍?我們專門一篇文章講。

另外值得注意的是工業軟件領域,這個領域往往被我們忽視。

我們說的工業軟件,其實有四大部分,我國並不是什麼領域都弱。

一個是嵌入式領域,最簡單的賣給你一台機器或者設備,上面是有軟件運行的。

這方面嵌入式工業軟件,我國最大的兩家公司是華為和中興。

全球運營商都是有通信網絡的,上面也是要跑軟件的,不然怎麼能做到你發條短信就能訂閱一個業務呢?

一個是信息管理類,比如ERP,SCM(供應鏈管理),企業資產管理EAM等等,這個領域已經有用友,金蝶等國產公司;

一個是製造過程控制類軟件,包括工業自動化系統,製造執行(MES)等,這個行業國產已經有南瑞,寶信,石化盈科等公司,看名字就知道,主要是針對專門行業(電力,鋼鐵冶金,石化)開發,當然了工業自動化系統還有非常著名的浙江中控公司,這家公司的創始人叫褚健,浙江大學前副校長,國內一流的工業自動化控制系統專家。

他的案子非常著名,2013年底在評選中國工程院院士前夕,被人反覆舉報因而被刑事拘留,關押三年多之後判了個貪污罪釋放,這個貪污罪指控的時間比較久遠,是指控他1999-2004年期間通過低價轉讓股權等方式侵吞騙取公款6000多萬元構成貪污罪。

在他被關押期間,四個中國工程院院士聯名上書陳情,同時數百名浙江大學師生和浙江中控員工也遞交說明,同時指出褚健本人及其父母生活都很簡樸,

多年前改制時期整個制度就不規範,是轉軌時期的通病,不應該翻舊賬,

其在中控的分紅可達數千萬元但卻只領取七八十萬元,其餘均用於企業發展,希望能取保候審,避免影響我國工業自動化系統領域的發展。

2017年1月,褚健依然被以貪污罪名義判處有期徒刑三年多,幾天後旋即因為已經關押了三年多而釋放。春節後回到中控公司繼續開展工作。

浙江中控是我國工業自動化控制領域技術實力最強的公司,其官網介紹現有員工多達3700人,褚健被關押這三年多應該說是我們國家在該領域的重大損失。

生產控制類的工業軟件,全球巨頭西門子,美國霍尼韋爾,瑞士ABB,美國GE等都處於全球領先地位,這個領域如果不能自主,尤其是關鍵領域不能自主,不只是賺錢的問題,國家安全也是受到嚴重影響的。

2017年底,褚健歸來後,浙江中控發布了SupOS工業操作系統,同時承擔國家資助2758萬元,為期三年的工業控制系統安全保護技術應用示範項目,整個公司重新回到發展的軌道。

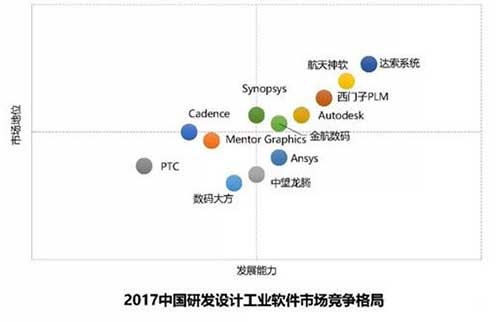

除了前面的三大類之外,最後工業軟件還有我們最為熟悉的研發設計類軟件。

包括CAD(計算機輔助設計),輔助分析(CAE),輔助製造(CAM),產品數據管理(PDM),產品全生命周期管理(PLM)等等。

例如我們熟悉的AutoCAD,UG,ProE,汽車和設計用的Catia等等。

我國在這方面有沒有相應的工業軟件公司呢?當然有,我國的航天神軟公司,是航天科技集團下屬的公司,其研發設計工業軟件的佔有率在我國市場能夠排在第二位,達到12.28%。

同樣的還有金航數碼公司,2017年中國市場佔有率為7.83%。排在第六位。

你可能好奇第一名是誰?法國達索公司。

下圖來自中國工業軟件白皮書2017版本,由賽迪和中國工業軟件產業發展聯盟共同發布。

但是這兩家公司(航天神軟和金航數碼)的產品主要應用於航天和軍工領域,

以航天神軟為例,其產品可以滿足重點滿足型號單位在三維數字樣機、複雜型號技術狀態、機電軟多專業設計協同、跨院跨地域協同研製、三維數字化工藝設計等方面的迫切需求。

除了這兩家之外,中國比較有希望的三家商業工業軟件公司是中望龍騰,數碼大方和英特仿真。其中數碼大方公司,該公司開發的CAXA CAD電子圖板(CAXA就是數碼大方的意思),

全面兼容AutoCAD R12-2018版本文件格式,除可以直接打開、保存編輯外,還可進行批量轉換;提供專門「兼容模式」,在拾取、鍵盤和鼠標操作、命令執行等方面匹配AutoCAD用戶的使用習慣。

另外就是中望龍騰公司,旗下有二維的中望CAD軟件,可兼容AutoCAD的DWG格式等。

另外還開發了中望3D工業軟件,根據其官網介紹,2010年,中望軟件收購了擁有高端三維設計軟件技術的美國VX公司,並推出中國首款完全自主知識產權的高端三維CAD/CAM一體化軟件—中望3D。

中望3D是中國唯一具有完全自主知識產權,集「曲面造型、實體建模、模具設計、裝配、鈑金、工程圖、2-5軸加工」等功能模塊於一體,覆蓋產品設計開發全流程的三維CAD/CAM軟件,廣泛應用於機械、模具、零部件等製造業領域。

該軟件可以兼容兼容業界其他設計軟件最新數據格式,如:CATIA、NX(UG)、Creo(ProE)、Solidworks、Solid Edge、Inventor等;支持直接從中望CAD/AutoCAD複製對象到中望3D,強化二維到三維的協作關係。

同時支持將中望3D設計文檔導入到Ansys進行驗證工作。

自原VX公司1986年推出第一款實體建模軟件以來,目前中望在中美兩大研發中心有超過50名資深研發工程師,截止2017年,中望3D已經在全球60多個國家實現銷售、擁有超過150位渠道合作夥伴、在德國、波蘭等發達國家市場份額逐年提升、陸續得到中國滬東中華造船、寶鋼集團、雅馬哈發動機株式會社、SANY等眾多國內外知名企業認可。

當然我們看到,至少在中國市場,最大的兩家設計研發類工業軟件廠家是法國達索和德國西門子,美國的Synopsys,Mentor,Cadence,Ansys,Autodesk也都在前十位。

這幾家中國公司目前還是星星之火,我們希望他們有一天可以成燎原之勢。

總的來說在ICT領域,中國仍然是全球唯一緊跟美國的國家,並且華為和阿里已經明顯的脫穎而出,並且具備了極強的全面競爭力。在操作系統,大數據,雲計算,人工智能都在緊跟,相比之前的態勢有了突破。

ICT也是美國霸權最大的主戰場,美國市值最高的10家公司,ICT領域佔了五家,其中前四位都是ICT公司,分別是蘋果,Ahphabet,微軟,亞馬遜,也是僅有的4家市值穩定在5000億美元以上的公司。

因為該領域為美國創造了極高的價值和利潤。

以2017年為例,美國凈利潤最高的公司就是蘋果公司,2017年度凈利潤高達483.5億美元;

伯克希爾哈撒韋,凈利潤449.4億美元,排第2;美國Verizon通信凈利潤301億美元,美國第3;

美國AT&T電信凈利潤294.5億美元,美國第4;

美國摩根大通244.4億美元,美國第5;

康卡斯特電信227.1億美元,美國第6;

富國銀行221.8億美元,美國第7,輝瑞製藥213.08億美元,美國第8;

微軟212.04億美元,美國第9,愛克森美孚197.1億美元,美國第10;

我們注意到,美國凈利潤前十位的公司裡面,也是ICT領域5家,然後是金融3家,能源1家,製藥業1家。

接下來是

美國銀行 182.32億美元,美國第11;

Facebook 159.34億美元,美國第12;

寶潔公司 153.26億美元,美國第13;

Alphabet(谷歌母公司)126.26億美元,美國第14;

卡夫亨氏食品109.99億美元,美國第15;

聯合健康105.58億美元,美國第16;

特許通信98.95億美元,美國第17;沃爾瑪98.62億美元,美國第18;

思科96.09億美元,美國第19;英特爾96.01億美元,美國第20;

甲骨文93.35億美元,美國第21,雪佛龍91.95億美元,美國第22。

我們再看下美國凈利潤前22位的公司,裡面ICT佔了11家,也就是半壁江山。

其他是金融業4家,能源2家,消費品和零售3家,製藥、醫療2家。

所以美國這樣一個人口超過3億人,人均卻可以突破6萬美金,其原因來自哪裡?

一個是物理世界,以能源,製藥,消費產品,半導體,汽車為核心的美國製造;

一個是虛擬信息世界,美帝在ICT信息社會創造的巨大產值,讓美國在虛擬世界收割全世界紅利。

一個是全球美元體系帶來的金融霸權和超高利潤,同樣是收割全世界,華爾街成為造富神話,背後是有原因的。

美國的54家市值全球100強公司,除了本文上面列舉的能源,消費,金融和ICT四大領域之外,還有

製藥業:輝瑞,艾伯維,強生,默沙東,安進,Bristol-Myers Squibb(百時美) ,Gilead Science(吉列德),總共7家;

另外還有醫療健康的:聯合健康,雅培,總共2家。

我國在該領域無一家進入世界市值百強。

其他還有波音,3M電氣,通用電氣,霍尼韋爾,聯合太平洋,聯合技術。

聯合太平洋是家美國的鐵路公司,管理美國的鐵路運輸。

其旗下的Fenix公司從事通訊、微波系統製造和運輸管理軟件、電子商務應用軟件的開發。

這裡面聯合技術公司大家可能比較陌生,但是它其實非常強大。

這家公司旗下有:奧的斯電梯,開利(空調,安防,冷藏箱),普惠發動機和柯林斯航空(這是航空產業電氣設備,機械設備和軟件供應商)。

普惠發動機就是美帝F22的發動機供應商。

開利這家公司大家是不是覺得有點眼熟,就是2004年曾經試圖9億人民幣收購格力的那家美國空調公司。

其他公司大家至少都聽過,波音就不用介紹了,民用航空、軍用航空。

我們再看通用電氣,涉及航空,能源,電力,運輸等多個行業,他們究竟具體做什麼東西呢,簡單的說就是提供各種零部件和系統。

例如在能源行業,通用電氣已經先後提供1000多台離心壓縮機和往複式壓縮機、蒸汽渦輪機、燃氣輪機和泵閥。

再比如航空業務,GE旗下的航空業務,設計研發製造航空發動機,其中CFM是通用電氣和賽峰飛機發動機公司50/50平股合資公司,EA 是通用電氣和普拉特&惠特尼公司(也就是上面的普惠公司)50/50平股合資公司。

截至2018年10月底,GE在大中華區的航空公司客戶超過60家,在翼發動機超過5600台,儲備訂單4000多台。

其中CF34-10A發動機為中國自主研發的ARJ21支線飛機提供動力。

我國現在正在研製的大飛機C919,其唯一指定的外方發動機就是CFM的LEAP-1C發動機。

另外GE在大飛機的核心部件,航電系統方面也是世界領先,我國大飛機C919的航電系統供應商昂際航電,就是2012年3月27日,由GE和中國航空工業集團合資成立的公司,進行聯合研發,為C919提供航電系統。

還有就是霍尼韋爾,這家公司橫跨多領域,從空氣凈化器,牆上的插座,各種工業用傳感器,到掃描槍,電機,繼電器,地鐵的中央控制室,地鐵的空氣採樣,告警,門禁,視頻監控和緊急疏散系統等等。

另外是3M電氣,該公司做的東西也是豐富多彩,最簡單的是你平時用的黃色貼紙,就是寫幾個字可以撕下來貼到電腦上的一疊的那種正方形小黃紙。再比如各種滾筒粘刷,膠水,無痕掛鈎,創可貼,膠帶,工廠使用的防護服,醫院使用的細菌檢測盒,檢測試劑,電子產品的膠帶等等。

我們現在總結下,美國54家市值全球一百名的公司裡面:

ICT領域17家,消費領域(渠道 消費品牌)11家;

金融領域8家,製藥7家 健康醫療2家總共9家;

能源化工3家(陶氏杜邦,愛克森美孚,雪佛龍);

綜合工業集團5家(其中3家和航空產業強相關),鐵路運營1家。

基本上美國的基本盤就很清楚了。

ICT產業是美帝絕對的核心產業,也是美國人絕不可能讓出優勢的產業,這是上世紀90年代美國掀起信息技術狂潮以來美國的最大收穫產業,而且該產業未來還將長期持續。

該領域最大競爭對手是中國,而中國最強的是華為。

為什麼美國人盯着華為,盯着中興,禁止華為進入美國市場,鼓動盟友禁用華為,還搞出個加拿大綁架孟晚舟事件,背後是原因的。

要相信人類在利益面前,是什麼事情都做的出來的,當然了,那些現在還在盲目的相信美國人在華為和中興事件中是講法制,講證據,我也不知道說啥了。

然後是美元霸權為基礎的美國金融產業,為啥美帝為了維持美元的優勢,不惜打仗,人民幣國際化會不會讓美國着急,答案都是很清楚的。

另外是美國的製藥產業,這是美國的絕對利潤來源大戶,也是美國的優勢產業。

最後是能源化工,以航空產業為核心的綜合工業集團。

然後我們也很清楚,美帝的ICT, 消費,金融,製藥,能源化工,航空產業這六大領域,美帝的競爭對手如下:

ICT領域:最大競爭對手為中國,事實上未來也只有中國能夠跟得上並且構成挑戰;

金融領域:歐洲的歐元,其次是中國的人民幣;

製藥:歐洲,其次是日本;

消費品和渠道:歐洲(奢侈品),日本;

能源化工:能源領域油氣開採最大競爭對手為歐洲,新能源最大競爭對手是中國;化工領域:歐洲最強,然後是日韓,以及中國;

以航空產業為核心的工業領域:軍用領域最大競爭對手為中國,歐洲目前無五代機,中國的軍用無人機也在大量出口;民用領域和歐洲空客二分天下,但是中國商飛在前行,另外中國在民用無人機領域全球領先地位。

除了這六大領域以外,

其實另外還有個新能源汽車,這是特斯拉還沒有進全球市值100強。

美國在傳統燃油汽車領域,總體是落後於歐洲和日本的,這是美國的就業大戶,但是燃油汽車不構成美國技術和未來發展的核心競爭力。

如果特斯拉未來進了這個榜單,可以把新能源汽車單獨列為一個產業。

其實美國人,也希望能夠在電動車時代實現彎道超車,一舉反超日本和歐洲。

綜上,如果考慮到歐洲並非是一個國家,美國在歐洲駐紮着軍隊。

另外歐洲整體發展增速不如美國,處於衰落中。

還有歐洲和美國在產業分工上有和諧共存之道,例如空客和波音可以二分天下,全球市場容得下歐美共同佔據高端。

因此美帝的競爭對手實際上只有中國一個,尤其是最為核心的ICT和美元霸權領域,中國構成了直接的挑戰。

以後的中美,基本上就是七條賽道競爭:

ICT,金融,製藥,能源化工,消費品,航空工業,新能源汽車

我們看未來誰主沉浮。■

Be the first to comment