美股徹底慌了!

隔夜,美國三大股指全線暴跌超4%,均跌入回調區間。

標普500指數自去年10月以來首次跌破3000點,道指尾盤跳水跌超千點,納指收跌414.30點,跌幅4.61%。

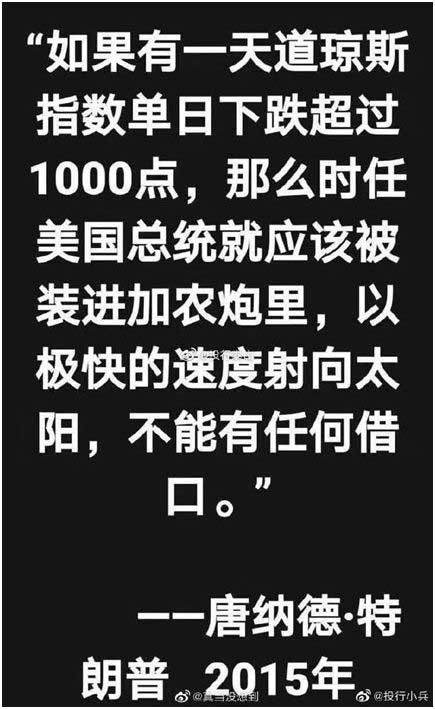

不禁讓我們想起了這個有趣的歷史:

四天前,海外(尤其是美國)大媽們絕不會想到,新冠病毒會以如此快的速度,蔓延到自家門前。

看看這份海外疫情地圖,全球已經有超過20%的地區公布有新冠肺炎確診病例。

似曾相識的一幕正在重演:意大利開始封城,韓國口罩緊缺,日本缺少試劑盒無法確診…

更糟糕的恐怕還在後頭。

並不是所有國家都能像中國一樣,以舉國之力對抗病毒,能全民一心老老實實蹲在家裡,有實力承擔一段時間的經濟活動停滯。

一旦病毒在全球大肆傳播,後果難以估量,沒有一個國家能獨善其身。

在極端情況下,澳洲出口至少要到年底前才能恢復,意大利經濟一季度可能陷入衰退,日本旅遊業和製造業供應鏈將受到嚴重衝擊。

對依賴原油出口的伊朗、伊拉克、沙特和其他OPEC成員國來說,疫情的爆發恐怕是壓垮其經濟的最後一根稻草。

供應鏈中斷、邊境關閉、旅遊業停滯、新興市場經濟彈性的擔憂,可能嚴重打擊全球經濟。

說全球浪費了中國付出巨大代價爭取的一個月,毫不為過。而全球經濟的命運,將與上面這張圖息息相關。

自大的華爾街被打臉

新冠狀病毒對全球金融市場和經濟到底意味着什麼?

市場各行各業存在嚴重分歧。從供應鏈體系的上下游,到旅遊市場,有人警告新冠將對自己置身的產業帶來嚴重破壞,公共衛生部門則擔憂疫情的傳播範圍會遠超預期。

但唯有金融市場和經濟學家對病毒輕描淡寫,認為新冠的爆發不會對經濟和企業利潤構成太大損害。

換句話說,沒有什麼事是美聯儲降息兩次不能解決的。資本市場的自滿情緒推動標普500指數在上周連續創下歷史新高。

摩根士丹利首席美國股票策略師Michael Wilson一度言之鑿鑿,認為新冠病毒的爆發只會推遲,而不會破壞尚處於萌芽中的全球經濟復甦。

他大膽預測上半年標普500指數將在3100點至3500點區間,理由是:在中國嚴格的疫情控制之下,新冠病毒的傳播速度已經放緩,任何遏制病毒的積極措施都能減輕美國股市的下行壓力。

然而本周開始,韓國新冠病毒感染病例大幅增加,意大利宣布全國確診新型冠狀病毒感染者累計已超200人,必須採取緊急措施對北部幾個城鎮隔離,伊朗、日本和英國等地感染人數也快速上升,全球資本市場才開始普遍反映出對全球經濟更為悲觀的看法。

日韓等亞太股市從周一早盤開始遭遇連日暴跌,帶動歐美等發達國家股票市場一起跳水,避險資金湧入黃金和美國國債,10年期和30年期美債收益率刷新紀錄低位。

國際貨幣基金組織在為二十國集團財政部長和中央銀行官員提交的備忘錄中警告稱,新冠狀病毒將對全球經濟增長構成的嚴重威脅。

1. 新冠蔓延對全球意味着什麼?

企業總是最先感受到寒冷。蘋果公司上周五率先發布警示,因疫情導致的iPhone全球供給不足以及中國需求的降低,公司預計無法實現一季度的收入目標。

幾天後,微軟也下調了營收指引,稱由於供應鏈恢復速度弱於預期,包括Windows在內的個人計算機業務在2020財年三季度前都無法實現此前設定的預期。

汽車製造商捷豹路虎也表示,如果冠狀病毒繼續阻止零部件從中國進口,其英國工廠的汽車零部件可能在下周末之前售罄。

而對更多的經濟體來說,這場新冠蔓延來得太不是時候。

受貿易摩擦、出口疲軟、消費稅上調等一系列因素影響,全球第四大經濟體日本去年四季度GDP環比萎縮1.6%,同比萎縮6.3%,幅度為2014年二季度以來最大,如今疫情的蔓延更是嚴重衝擊日本旅遊業和製造業供應鏈。

亞洲各國與中國經濟的關聯之緊密自不用說,放眼南半球的澳洲,除了資源出口、旅遊、教育等產業與中國息息相關,澳元匯率更是能直接反映中國經濟前景的「指標」。

野村預計,在極端情況下,澳洲的出口至少要到年底前才能恢復。

全球防疫新焦點伊朗也正處於內憂外患的關鍵階段,近日爆發的遊行凸顯民間對伊朗政府的高度不信任,這種情緒被伊朗衛生部副部長感染新冠病毒推向了高潮,專家們擔心新冠病毒或令伊朗脆弱的衛生系統不堪重負。

由於疫情爆發前油價已跌至技術性熊市,市場情緒的宣洩更是令油價跌破50美元/桶,對經濟增長嚴重依賴原油出口的伊朗、伊拉克、沙特和其他OPEC成員國來說,疫情的爆發恐怕是壓垮其經濟的最後一根稻草。

歐洲的處境更是尷尬,在領頭羊德國經濟失速的背景下,歐洲新冠疫情最嚴重的國家和亞洲以外確診患者最多的國家—意大利勉力維繫的經濟增長可能被打回原形。

評級機構穆迪預計,新冠病毒將令一季度意大利經濟陷入衰退。

相比於歐洲、日本及其他新興市場,美國經濟相對更具韌勁,但經通脹調整後2.1%的GDP增速遠算不上繁榮。

牛津經濟研究院(Oxford Economics)警告,如果新冠狀病毒向亞洲以外地區蔓延,成為全球流行病,將令今年全球GDP增長損失1.1萬億美元(約合1.3%的增速)。

根據其全球經濟模型,隨着工廠關閉潮蔓延至更多國家,及大型企業難以從遠東採購零部件和成品,病毒已經產生了「寒蟬效應」,預計今年全球GDP增速將放緩至2.3%,為金融危機以來最低水平。

雖然IMF因新型冠狀病毒原因僅下調了中國和世界其他地區今年的經濟增長預期,但越來越多機構開始擔心,在遭受重創的製造業和消費者信心剛剛顯露復蘇萌芽,連鎖反應的發生——供應鏈中斷、邊境關閉、旅遊業停滯、新興市場經濟彈性的擔憂情緒可能嚴重打擊全球經濟。

資本市場的膝跳反應除了股市暴跌,還有在避險情緒驅動下的美債和黃金價格飆升。美債收益率近日連續下跌,30年期美債跌至1.82%,10年期美債收益率跌至1.35%,均刷新紀錄新低。

雖然美債收益率在金融危機之後也曾盤旋於附近低位,但由於當時基準利率水平很低,市場也就見怪不怪了。

比如2012年和2016年美聯儲將聯邦基金利率區間分別設定在0%至0.25%,與0.25%至0.5%,但當時十年期國債收益率大約在1.4%左右,如今聯邦基金利率已經提高至1.5%至1.75%,10年期美債收益率卻跌至1.35%,顯然詭異得讓人擔心。

目前十年期美債收益率已經跌至3個月期美債收益率的下方,形成倒掛,該指標被視為經濟衰退即將到來的警示,還釋放出市場對美聯儲進一步降息預期的信號。

芝加哥商業交易所(CME)的“美聯儲觀察工具”顯示,交易員預計美聯儲年內至少降息兩次的概率已經從一周前的46%升至76%。

美聯儲副主席克拉里達近日表示,美聯儲官員將公共衛生事件視為對經濟增長的重大威脅,但目前尚不清楚其程度,現在改變政策為時尚早。而如果經濟前景發生變化,美聯儲將作出相應回應。

「影響可能會蔓延到全球經濟的其餘部分,但現在尚無法猜測這些影響的規模或持久性,或者是否會導致前景發生重大變化。」

2. 為什麼這次新冠對全球要麻煩得多?

匯總各大機構投行的基準預期,大部分經濟學家都預計疫情的最壞影響將在一季度結束,二季度全球將出現V形反彈。而這一基準預期很大程度上是基於十七年SARS時期的狀況。

但耶魯大學教授、前摩根士丹利亞洲區主席史蒂芬羅奇坦言,當時的情況與現在大不相同——2003年的中國實際GDP增速達到驚人的10%,全球經濟還在以每年4.3%的速度增長,無論對中國還是全球經濟,SARS的影響力「輕於鴻毛」。

但新冠之於今天的全球經濟影響,可謂是雪上加霜。根據IMF的統計,中國在全球產出中的佔比已從2003年的8.5%翻了一倍,達到19.7%,因此2020年上半年全球衰退的風險似乎已不可避免。

相比於2003年的SARS,新型冠狀病毒的致死率並沒有那麼高,但其危險在於潛伏期時間長,且毫無感染癥狀,這令美國哈佛大學公共衛生學院的傳染病流行病學家Marc Lipsitch得出新型冠裝病毒無法被控制的悲觀。「無論WHO說什麼,我認為在流行病學上,大流行的條件已經滿足。根據幾乎所有合理的流行病定義,現在都有證據表明它正在發生。」

Lipsitch預計,到2021年,全球將有40%至70%的人口會感染新冠病毒。當然並不是說所有人都會出現重症,可能很多患者都只會出現普通的癥狀,甚至無癥狀。

因此,各界當下最為關心的問題是新冠病毒疫苗何時能被有效研發出來?以及何時能夠正式批量上市?

目前有包括強生、賽諾菲和Inovio Pharmaceuticals等數十家國際生物製藥公司宣布正在使用脫氧核糖核酸(DNA)、信使核糖核酸(mRNA)、腺病毒載體等多種手段研發新型冠狀病毒疫苗,流行病防範創新聯盟(CEPI)和蓋茨基金會等非營利組織也出資支持。

但樂觀估計,對這些疫苗的人體研究也需要在幾個月到一年之後才能開始。

CEPI的執行主任Richard Hatchett表示,如果一切就緒,研製出被視為安全有效的疫苗產品可能需要12個月到18個月。即便是這樣,12個月至18個月的時間線也已經遠快於歷史上其他疫苗的研發速度,堪比「大躍進」。

疫苗研發生產時間的不確定,疊加北半球氣候轉暖以及各國隔離措施的影響,疫情爆發的頂點可能還沒到來。

而經濟的反應毫無疑問是滯後於病毒感染曲線的。按羅奇的測算,如今的全球經濟很難再複製SARS後的V形反彈奇迹,特別是當美國、日本和歐洲的貨幣和財政當局幾乎「彈盡糧絕」之際。

3. 回溯歷史,我們該如何面對病毒?

從歷史上看,流行病和快速傳播病毒對華爾街的影響往往稍縱即逝。

以2002-2003年SARS為例,根據道瓊斯市場數據統計,截至2003年4月底,標普500指數在SARS第一次出現後錄得14.59%的漲幅,並在之後的12個月內上漲逾20%。

至於2006年爆發的H5N1禽流感病毒,標普500指數在疫情爆發後的6個月內上漲11.66%,在接下去的一年裡累計上漲18.36%。

若以Charles Schwarb的數據追蹤MSCI所有國家全球指數可以發現,該指數平均在流行病爆發的一個月內平均上漲0.4%,6個月內平均上漲3.1%,12個月內平均上漲8.5%。

當然,沒有人知道這次的病毒將能蔓延到什麼程度、不知道它會傳播到什麼地方。資本市場的走向最終還是取決於疫情的嚴重程度,歷史更多只能提供參考。

但正如全球最大對沖基金橋水創始人、美國傳奇投資人瑞.達利歐(Ray Dalio)所說的,我們唯一確切知道的是這種重大的流行病會是在我們有生之年發生的重大事件之一,就像是世界大戰、貨幣體系崩解,或是百年一見的乾旱、洪水等。

「這種病毒的蔓延,就像所有未查明的因素一樣,它們其一是真實發生的事件,其二是對於這些事件的預期將被反映在市場定價中;一般來說,這些令人窮盡一生都難以忘卻的糟糕事件,在最初都容易被人們輕視,但隨着事態的持續發展,人們也同樣會開始變得過度擔憂,一直到出現可以反轉局面的因素為止。」

達利歐認為投資者需要關注的是實際發生的事情、人們認為正在發生並已反映在定價中的事情,以及哪些指標會象徵著反轉。當掌握的資訊量不足時,最好的投資策略,就是在不同地理位置、資產類別和貨幣之間作多元化分散投資。

4. 接下來關注什麼?

隨着國內工廠陸續復工復產,未來兩周全球供應鏈將迎來第一次大考,目前尚有許多不確定因素,包括工廠是否有足夠原材料供應恢復生產,是否有足夠多的口罩和防護用具確保工人在安全的環境下投入生產,以及公路港口乃至卡車司機的就位來確保物流暢通。

如果疫情在全球各地進一步擴散加重,跨國公司的供應鏈中斷還將持續,特別是美國的芯片製造商和科技公司,比如英偉達、AMD、德州儀器等。

除了供應鏈的中斷,其海外銷售也將受到打擊。標普500成分公司累計創造的營收中,有接近三成來自新冠病毒肆虐的亞洲和歐洲。

FactSet數據顯示,標普500成分公司中,有120家企業營收的海外佔比超過一半,這也是這些公司股價表現弱於大盤的主要原因。永利度假村、拉斯維加斯金沙集團和線上訂房網站Booking為例,由於這些公司的美國業務在營收中佔比僅25%,他們過去一周股價均跌去10%左右。

全球供應鏈的第一次大考成績單何時落榜?投資者又該如何解讀?一定要緊緊盯住下面這張圖。 ■

精彩文章

看來冠狀病毒會大爆发,全球经济难免一劫