不知道大家有沒有關注今年新公布的財富世界500強排行榜,從中我們可以了解各國產業發展的真正含金量。

在今天中美關係日趨複雜的背景下,我們可以通過這個榜單,簡單分析下中美產業競爭力的優劣勢。

或者說,美國的產業競爭力究竟比中國強在哪?

與美國相比 中國企業既不大也不強

2020年的世界500強公司數量,中國歷史性地第一次「超過」了美國。

除了台灣地區以外,上榜的中國大陸和香港公司數量總數為124家,而美國為121家。

但實際上,我們的500強企業數量並沒有超過美國,例如友邦保險的總部在香港,因此《財富》雜誌把它算成了中國香港的企業,但它實際上是美資。

另外一些美國公司因為成本和避稅等原因,把總部註冊在了海外。例如江森自控、美敦力都註冊在愛爾蘭,但他們實際上還是美國公司。

我們再看營業收入。

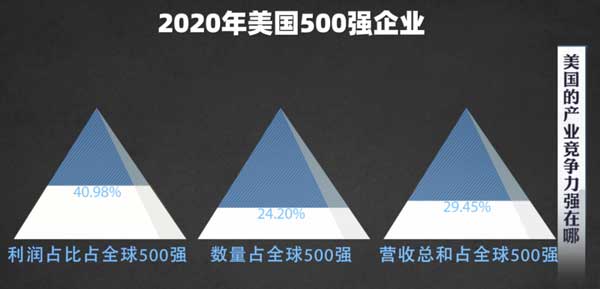

世界500強企業的營收總和,美國第一,為9.8063萬億美元,佔全球500強企業總和的29.45%。

中國第二,為8.2949萬億美元,佔全球500強企業總和的24.91%。

由此可見,中國企業不僅在數量上還沒有真正地超過美國,而且營收總和距離美國企業也差了1.5萬億美元。

所以以後不要說中國的500強企業「大而不強」了,我們不是「大而不強」,而是「大和強」都沒有超過美國。

我們再進入真正有價值的比較,也就是500強企業的利潤比較,美國企業的能力在這個時候開始展現出來了。

2020年全球500強企業的利潤之和為20,613.17億美元,其中美國公司的利潤總額高達8447.71億美元,佔比為40.98%。

對比一下,美國只佔500強企業數量的24.2%,營收總和的29.45%,但是利潤佔比竟然達到了40.98%,可見美國企業賺取利潤的能力確實很強。

而我國500強企業利潤總和為4437.18億美元,佔全球500強企業的21.43%。其他國家的500強企業利潤總額最高的是日本,佔比也僅為4.29%。

再來看全球各國500強企業的利潤率對比,這個直接體現了各國的產業競爭優勢。

各國500強企業中平均利潤率最高的是沙特,高達26.75%。不過沙特就只有一家阿美石油入選了500強,因此其實就是阿美石油的利潤率。

靠賣資源,技術含量不高,我們除開沙特、俄羅斯、澳洲等六個資源型國家,再去掉靠美國公司總部上榜的愛爾蘭,就可以得到真正的有技術含量的利潤率排名:

比利時第一,為17.07%。不過該國其實也就一家公司入選了500強,那就是跨國啤酒集團百威英博。

美國第二,利潤率為8.61%,瑞典第三,奧地利第四,瑞士第五,中國第六,平均利潤率是5.33%,中國台灣地區第七。

可見美國企業的利潤率是真正地獨步全球。

美國頭部企業是全球利潤的收割機

中國大陸和香港地區入選世界500強的124家企業裡面,利潤率超過5%的總共有31家。

我國500強企業利潤率排名前12位,有10家來自金融業,主要是銀行和保險,還有阿里和騰訊兩家ICT公司。

其中阿里的利潤率是29.32%,排在中國500強企業的第一位,工商銀行利潤率25.52%,排在第二位,騰訊的利潤率是24.73%,排在第三位。

在製造業中利潤率最高的是珠海格力,但它只能排在第14位。

如果把金融類的企業去掉得話,我國入選500強企業,利潤率一下子就從5.33%跌到了2.99%。

換句話說,中國的非金融類頭部企業的利潤能力還是有所欠缺。

而美國入選的企業裡面,利潤率超過5%的企業,數量竟然高達75家,比我國的31家不知道高到哪裡去了。

更重要是,美帝企業利潤率的前16名,並沒有能源礦產類的資源型公司。

這16家公司裡面有5家是金融類公司,有4家是ICT軟件服務公司,分別是微軟、甲骨文、Facebook和Alphabet,也就是谷歌的母公司。

還有八家製造業企業,分別是英特爾、思科、蘋果、輝瑞製藥、菲利普莫里斯、可口可樂、艾伯維製藥和默沙東。

值得一提的是,輝瑞製藥以31.45%的利潤率超過了谷歌、蘋果、微軟、Facebook等公司,是美國利潤率最高的非金融類企業。

排在美國所有500強企業的第二位,僅次於巴菲特的伯克希爾哈薩維。

我們再來進行最終比較,那就是中美入選世界500強製造業企業的利潤比較。在我看來,這也是最有含量的基礎實力比較。

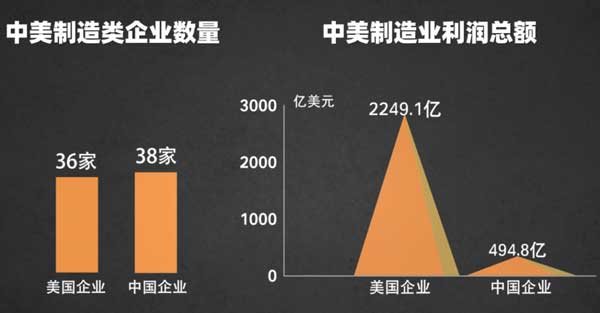

中美總共有74家製造業企業入選了世界500強,美國有36家,中國有38家。

36家美國製造業企業的利潤總額為2249.1億美元,而38家中國製造業企業利潤總額只有494.8億美元:

美國佔據了4倍以上的壓倒性優勢。

其中蘋果公司以552.6億美元的利潤排在第一位,比上榜的38家中國製造500強企業的利潤總和還要多。

在500家世界500強企業中,蘋果的利潤總額也僅次於沙特的阿美石油和巴菲特旗下的伯克希爾哈撒韋。

而中國製造企業利潤第一的是華為,90.6億美元。

我們再來看看中美世界500強製造業企業的利潤分佈,看看有什麼不同。

美國500強製造業的利潤,主要是來自於八個行業:

ICT製造業,包括蘋果、英特爾、微軟、思科、惠普、惠宇6家企業;

醫療器械和製藥業,包括輝瑞製藥、強生、默沙東、艾伯維等七家;

日用消費品包括耐克、寶潔兩家企業;

食品飲料包括可口可樂、百事可樂、億滋國際三家;

軍工航空航天包括洛克西德馬丁、雷神技術、通用動力、波音、諾思羅普·格拉曼五家企業;

機械包括卡特彼勒工程機械、迪爾農機兩家;

汽車包括通用、福特、帕卡三家,以及煙草業。

在美國這36家500強製造業公司創造的2249.1億美元的利潤裡面,蘋果和英特爾等六家ICT製造業合計利潤總額高達967.4億美元,佔比為43.01%。

輝瑞製藥、強生、默沙東等七家醫療器械和製藥業企業創造了599.4億美元的利潤,佔比為26.65%。

ICT製造業和醫療器械製藥業合計佔了利潤總額的69.66%。

中國500強製造的利潤主要是來自於五大產業:

ICT製造業,包括華為、聯想、小米三家;

汽車包括上汽、一汽、東風、吉利、北汽、廣汽六家;

軍工航空航天包括航天科技、航天科工、中國電科、兵器工業、兵器裝備、中航工業、中國電子七家;

日用消費品,包括格力、美的、海爾三家家電企業;

鋼鐵和金屬加工,包括寶武鋼鐵、江蘇沙鋼在內的十家企業。

和美國相比,中國也是來自ICT製造業的利潤總額最高。

華為、小米、聯想三家公司的利潤總額達到了111.9億美元,在中國製造業500強企業,利潤總額佔比為22.62%。當然華為一家利潤就有90.6億美元。

另外,中國汽車製造業的利潤總額排在第二位,六家汽車公司,包括上汽、一汽、東風、吉利、北汽、廣汽,利潤總額是104.3億美元,佔比為21.08%。

兩個國家製造業對比,排除掉產業戰略性不夠的食品飲料業和煙草,那麼可以說,ICT製造業、醫療器械製藥業、軍工航空航天、機械以及汽車,是五個美國最為核心的優勢產業。

在以上五個領域,中國公司在其中四個都有種子選手。

比如ICT製造的華為,軍工航空航天的航天科技、航天科工、中航工業,還有目前還沒有進入世界500強的中國商飛;

汽車業的吉利、上汽以及還沒有進入世界500強的蔚來,比亞迪、長城;

機械領域的國機集團,以及還沒有進入500強的三一重工、中聯重科……

唯獨在醫療器械和製藥業領域,中國還缺乏重量級的選手。

ICT製造和醫療器械製藥這兩個領域的利潤總額最高,但現在在ICT製造業領域,美國在瘋狂地打壓華為。

而在醫療器械和製藥業,美國又把我們甩開地看不見車尾燈。可見美國靠這兩個優勢產業還能夠長期地賺取相當高的利潤。

美國雖有弱點 但中國趕超不易

美國有沒有弱點?當然有。

大家都知道美國的製造業在外遷,雖然美國本土仍然保留了龐大的製造業規模,尤其是高端製造業仍然獨步全球,美國本土的工業產值目前也仍然是世界第二位。

但是美國如果只做偏中高端的製造業,那就無法很好地解決中下層民眾的就業問題。

而現在由於美國人口種族和年齡結構變化,服務業佔比偏高,使得製造業迴流美國,依然是個非常困難的問題。

另外美國還有兩個弱點,一個是基建能力大大削弱了。

美國竟然沒有基建企業進入世界500強,而中國有七家,涉及到電力、鐵路、公路、隧道等。

基建是一個臟活累活,而且利潤率很低,上榜的中國基建公司的利潤率普遍在1%到2%之間。

但是基礎設施對一個國家非常重要,即使利潤率低,也必須要維持一個龐大的基建隊伍,這是保持國家戰略競爭力,立於不敗之地非常重要的要素。

這個道理對於低端製造業也是同理,這些行業確實不賺錢,但一旦全部轉移出去了,就會發現其實並不是好事。

另外一個,是美國的醫療產業雖然賺取了高額的利潤,這實際上也在傷害美國。

500強中的美國醫療行業公司竟然有如此之多,做醫藥分銷和零售的,做醫療保險的,做醫療機構的,做健康管理諮詢的……

營收在千億美元以上的公司,竟然就有七家,足見海量的美國國民財富流向了這個領域。

這次新冠疫情爆發,到2020年9月,美國已經死去了超過20萬人,多少也暴露了美國醫療體系的頑疾。

但是拋開以上的弱點不講,我們要徹底超越美國,就必須要在高利潤產業的競爭上獲得勝利。

需要在ICT服務業、ICT製造業、醫療器械製藥業、軍工航空航天、機械(包括工程機械和農業機械)、汽車六個核心產業實現對美國的趕超。

毫無疑問,其中包括製造和軟件服務在內的ICT產業,是美國賺取超額利潤的命門產業。

這也是為什麼其對中國ICT硬件國際化的老大——華為和ICT軟件國際化的老大TikTok的崛起非常敏感,不斷打壓他們的原因之一。■

Be the first to comment