2020年中國出口意外渡劫成功。

在新冠疫情爆發之後,當中美脫鉤速度超出所有人預料、發達經濟體紛紛開啟「去中國化」浪潮之時,沒人能料到中國的外貿還能翻盤逆轉。

最近,印度訂單突然迴流中國,催貨郵件每天從國外飛來,中美貨運吃緊,中國GDP領先全球轉正……中國又一次攪動全球經貿格局。

表象之下,暗流涌動。

世界全方位震蕩的幅度還在加大,在這麼一個混亂時代,世界大潮流不再清晰可辨,亂流隨時會傾覆巨輪。

這一次,又是福是禍?

半年前沒人敢想像,中國居然還能收到印度轉移過來的訂單。

據《染整百科》調查,9月份以來,印度多家大型出口型紡織企業因疫情無法保證正常交貨,已經有多個本來在印度生產的訂單轉移到中國生產,其中毛巾、床單等產品訂單量較大。

有幾大大型工廠預估,現在的訂單數量已經排到2021年5月。

中國紡織業突然迎來了大爆發,資金是最靈敏的風向探測器。

國慶節後僅用7個交易日,棉花期貨較節前上漲2100元/噸,漲幅16%。截至目前,棉花期貨主力2101合約價格一度達到15305元,並創下去年5月以來新高。驅動棉花牛市的,是突然激增的市場需求和今年冷冬的預期。

自9月底以來,股市裡一向低迷的紡織服裝板塊也一路狂飆猛漲。申萬紡織服裝指數在節後累計漲幅已經達到11.55%。

媒體隨後也對各地工廠生產情況進行了跟蹤報導。

國慶期間,紡織工廠都在加班加點搶訂單。

《第一財經》報導,一家位於浙江的印染廠規定:10月1日《國慶節》、《中秋節》不放假,上班員工每人補貼200元,在當月工資中體現。

內貿平台接到外貿單,營業額出現了前所未有的暴漲。

據《21世紀》報導,浙江金華的家紡工廠橫崗家紡在1688內貿批發平台上接到了國際品牌ZARA的訂單,多達幾十萬條桌布,佔到今年以來該公司總產量的60%,接單后其營業額比去年同期暴漲了5倍。公司的總經理說,「這些桌布之前都是在印度生產的,沒想到ZARA會來,以前不敢想,從沒見過這麼多訂單。」

阿里巴巴國際站數據顯示,從5月份開始,中國面料及紡織原材料訂單數增長超100%;服裝行業訂單數同比增長200%以上。

海關數據交叉驗證了上述事實。

8月當月,服裝出口額162.1億美元,同比增長3.2%,實現年內首次月度正增長。

疫情徹底打亂了全球製造業產業鏈,此前紛紛往東南亞、南亞等低人力成本地區轉移的低端製造業,現在卻無法全力開動生產。

印度疫情嚴重程度已經直逼美國。

目前印度確診病例已突破755萬例,死亡超過11萬例。印度專家委員會向印度衛生部提交的報告預計,印度疫情或將在明年2月得到控制,屆時確診病例或達到約1050萬。

印度2019年紡織服裝市場的規模在2500億美元左右。這是全球最大的產棉國、全球最大的黃麻產國、全球第二大絲綢生產國,其紗線產能佔全球22%。紡織服裝業也是印度最大的外匯收入來源之一,佔印度出口總收入的15%左右。

印度紡織拉胯,世界產能無以消化。

而放眼全球,能接住巨量訂單的國家,就只剩下產業鏈完備、重點是疫情也得到控制的中國。

半年前中國外貿在渡生死劫,半年後意外搶佔了更大的全球出口市場份額,一場出口閃電戰有驚無險。

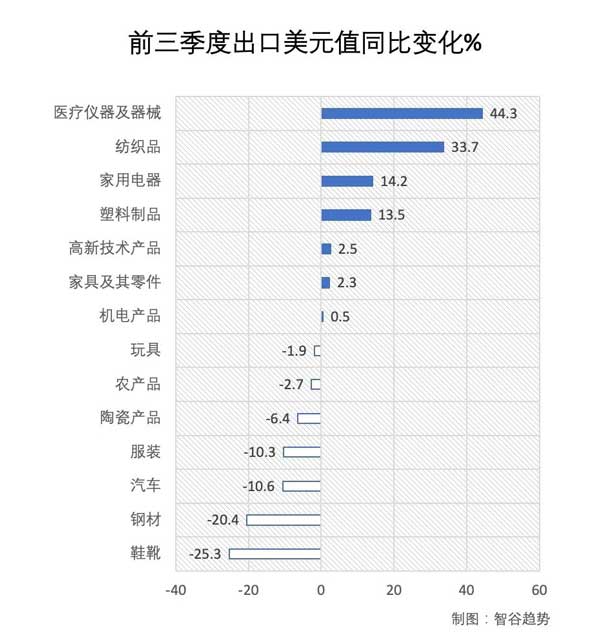

前三季度,紡織服裝等7大類勞動密集型產品出口2.59萬億元,增長5.4%,佔20.4%,其中包括口罩在內的紡織品出口8287.8億元,增長37.5%。

這是當前全球貿易格局的第一股逆流:低端製造業的產能轉移中斷,訂單迴流中國。

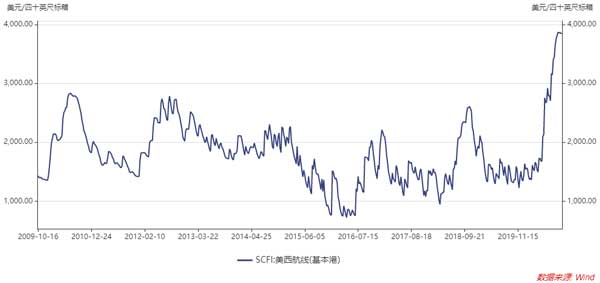

一年前也沒人能想到,中美的航運費會在半年內暴漲三倍。

當前上海出口至美國西海岸、東海岸港口的運價已突破3800美元/集裝箱和4600美元/集裝箱。

美西航線運價更是創2009年發布以來新高。從3月初1361美元/集裝箱,一路猛攻至10月19日的3848美元集裝箱,美西航線幾乎暴漲近三倍。

美航線運價已高浮成本線之上。

據財新採訪的市場分析人士表示,航運公司運營中美航線的成本價在每箱1800美元上下,現在運價直奔5000美元。

瘋了似的運費也驚動了中美監管層出面調查,交通部調查航運公司是否有供需壟斷的嫌疑,美國聯邦海事委員會考慮要監控集運公司的減班措施。

中美航線的運費驚人上漲,最核心的驅動力還是來自激增的貨運需求。

美國調查機構Descartes Datamyne發布的數據顯示,9月從中國發往美國的海上集裝箱運輸量同比增加19.6%,達到105.3萬個標準箱。有行業內人士預估,中美海運要堵到明年2月。

自2019年9月份以來,中美之間的關稅戰幾乎涵蓋了所有的中國出口商品,

但中美之間的貿易聯繫並沒有被削弱。

因為中美貿易協定的落實,以及疫情期間“宅經濟”的興起,美國對中國的機電產品需求大增。海關數據顯示,前三季度中美貿易總值已經實現轉正,對美出口2.18萬億元,增長1.8%,自美進口6408.6億元,增長2.8%,自美進口農產品913.9億元,增長44.4%。

8月份中國對美的出口規模和雙邊貿易順差都到了2018年11月以來的最高水平,9月份貿易順差同比增長18.86%,比2017年1月特朗普就職以來更是增長了43.6%。

印度天量訂單轉移到中國,國運迎來大轉機?

這是疫情之下第二股逆流:中美貿易戰的破壞力並沒有想像中大。

印度天量訂單轉移到中國,國運迎來大轉機?

但事實並沒有看上去這麼樂觀,中國出口還面臨三大挑戰。

第一大挑戰:人民幣匯率快速升值。

因為中國經濟的強勁復甦和中美利差擴大,三季度人民幣兌美元取得了過去12年來最好的季度表現,最高時漲到了6.69美元,是2019年4月以來最高水平。

節後回來,情緒正濃,再加之匯市開始押注拜登勝選的可能,人民幣單日就飆漲1.4%,創下15年來最大單日漲幅。因此也驚動了央行出手,下調遠期售匯業務外匯風險準備金率至0。

但是,央行的政策微調對人民幣漲勢的抑制作用不大。出口強勁,經濟復蘇,美元下跌,前期人民幣上漲的動因仍然存在。

短期內美國大選的不確定性,也會繼續加大人民幣的震蕩幅度。

匯率波動太大,並非好事。

中國很擔心重蹈日本廣場協議的覆轍。1985年日元對美元的快速升值,助長了日本股市、房地產泡沫,爬得有多高,摔得就有多慘。

對於中國出口企業來說,匯率短期內大幅升值,利潤嚴重受損,甚至對一些行業而言,接的單越多,虧損越多。

在國內生產和原來一樣價錢的東西,現在換成美元就是漲價了,不想降低競爭力,就只能降價,所以產家的利潤空間就會壓縮,很多中小企業可能會出現越賣越虧本的狀況。而且很多出口企業可能1-3個月的交貨周期內才報一次價,但現在人民幣三個月內上下波動了4.6%,匯率風險也沒有被納入成本控制中。

第二大挑戰:產能轉移的大勢不會改變。

別看印度的紡織訂單被中國分流了,印度也在聲勢浩大地搶中國手機製造業,阿三哥要雄起的野心絲毫沒有受到阻擋。

為了吸引外資,今年印度政府相繼出台了66億美元的現金激勵計劃和1.4萬億美元的大基建計劃,一心要將印度打造成新的智能手機製造中心。

在8月初時,蘋果就從中國向印度轉移了6條生產線,目前已經將8個代工廠從中國集體搬遷到印度。

此前連西方主流媒體都不看好印度能生產蘋果旗艦機型,頂多只能進行低端機型的組裝。

但7月份印度通訊技術部宣布iPhone 11已在富士康欽奈工廠投產,富士康還打算投資10億美元擴建該廠,承接中國工廠約五分之一的iPhone產能。

中美關係的惡化加劇了歐美企業對過度依賴中國供應鏈的擔憂。

疫情只是暫時打亂全球產業鏈的調整,但「一個世界,兩大體系」的割裂趨勢不會改變,發達經濟體着手加速「去中國化」的進程也不會改變,進口替代已經捲土重來。

大國博弈不僅是資本的競爭,技術的競爭,還是產業鏈控制能力的競爭。

第三大挑戰:中國經濟結構轉型困難。

中國公布了第三季度GDP。

好消息是中國經濟終於轉負為正,三季度增長4.9%,前三季度增長了0.7%。

但細看三駕馬車,疫情還是加重了中國對過往路徑的依賴。

前三季度,主要靠投資和出口拉動,消費拖了後腿:

固定資產投資同比增長0.8%,增速年內首次由負轉正。其中,製造業投資下降6.5%,基礎設施投資增長0.2%,房地產開發投資增長5.6%。

進出口總額同比增長0.7%,其中出口增長1.8%,進口下降0.6%。

社會消費品零售總額同比下降7.2%。

中國經濟對房地產的依賴沒有減少,製造業投資萎縮,脫虛向實挑戰重重,消費信心恢復速度慢。

這些都是「雙循環」戰略必須面臨的現實問題。

就像劉煜輝所說的,中國經濟是踩着剎車下坡的超載重卡。

很多要素、要素供給質量都在變化,這個坡越來越陡,風險和挑戰越來越大。所以經濟要去地產化,得讓我們經濟從全社會的資源配置被房地產所綁架的模式裡解救出來,解脫出來,不然啥事也幹不了,無論中央銀行想什麼辦法,想什麼創新,多少水進去,用多少結構性的工具,最後七里八拐的肯定都到房地產那塊了。

我們經常說,企業都應該把握好產業趨勢,牢牢抓住雙循環的政策邏輯。

但是如果中國結構性問題沒有大改善,中國出口企業未來的路會更難。

它們既得擔心國際環境動蕩,又要擔心一旦下重本研究「出口轉內銷」,卻發現國內市場根本不足以消化產能,到頭來一場空。

大國博弈還在繼續深化,下定決心腳踏實地,才是中國的出路。 ■

Be the first to comment