編者按:將門虎子,1992年-2002年是朱鎔基掌舵中國經濟的10年,也正是這10年,奠定了中國經濟發展的基礎。朱雲來的演講,延續了他一貫講真話,不講套話、廢話的特點。在當前來說,能夠做到這點殊為不易。對於中國經濟,他沒有說太多成績,而是直面問題。對於未來,他反其道而行,不談創新,着重強調了「守舊」的必要性。

經濟循環與高質發展——破局與新生

朱雲來

在2020鳳凰網財經峰會的閉幕演講

很高興受鳳凰網的邀請,跟大家一起分享探討一下經濟的發展問題。我這個也算是按照鳳凰網的今年的主題《破局與新生》的命題作文。我想「破局」首先是說我們要認清現在的形勢;「新生」是要試圖尋找未來的方向。為了回答這些問題,我們看一下現在世界經濟的狀況。

第一張圖看看我們從1990年至2019年世界經濟總體成長過程,這是一張疊柱圖,中間紅色的組成部分是我們中國的產值,綠色是美國,粉色是日本,黃色部分是所有的其他國家產值之和。可以看得出來,中國的經濟在過去30年裡的增長還是最為強勁,紅色的點線是中國產值的增長速度,世界以及美國、日本的增長速度曲線都在下面。這張圖大致就是給大家呈現過去30年世界所經歷的一個迅速發展的過程。

下面這張圖是各國產出佔比,我們從主要國家佔世界經濟的佔比來看,這裡面最突出的也是我們中國,1990年的時候大概只有不到2%,一路發展到2019年大概已佔世界產出的16.4%。日本曾經在90年代達到一個高峰,而在世界總量中的佔比後面一直呈下滑趨勢。

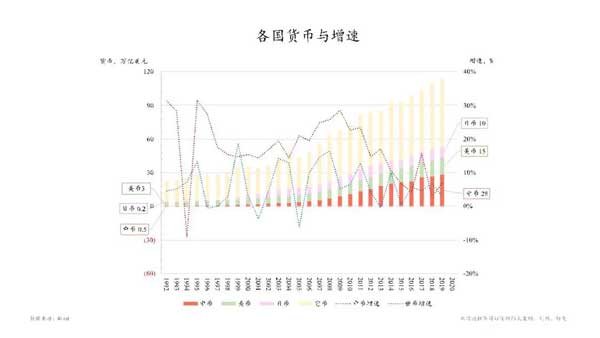

再來看同時期的貨幣表現情況,我們把產值可以看成是一個國家所有經濟活動的總和。產值是一個社會所有經濟活動成果的總和。貨幣是什麼?第一層是存款,各種類型存款之和。可以在下面這張圖中看到中國的貨幣也是最高,同時我們貨幣增長速度也是最快的。對於我們老百姓來講,大家打一份工掙一份工資,扣除日常的生活費用以後剩下的錢存銀行裡叫存款。我看到台下坐着銀行界兩位大咖,楊行長和李行長,他們知道銀行是一種非常特殊的專業機構,銀行把存款轉成貸款,這個貸款很快時間又轉變成新的存款再進入到這個系統,然後周而復始又產生更多的貸款。所以貨幣總額,我們算的是存款總額,實際上也包含了貸款衍生的存款的總額。如果我們貸款很多,增長很快,可以說明在可比的同等情況下,社會總體負債水平是有多高。比方說中國銀行體系總資產大概是300萬億,貨幣(M2)大約是200萬億,但是我們的產值(GDP)只有100萬億,所以說我們的貨幣是產值的兩倍。美國的情況是貨幣大約是產值的1/2,現在因為受疫情的影響,可以從數據上看到美國今年在迅速發行貨幣,美國的M2現在是GDP的一倍。所以中國在同樣的情況下產值水平多負擔了一倍的債務,這是要關注的一個情況。

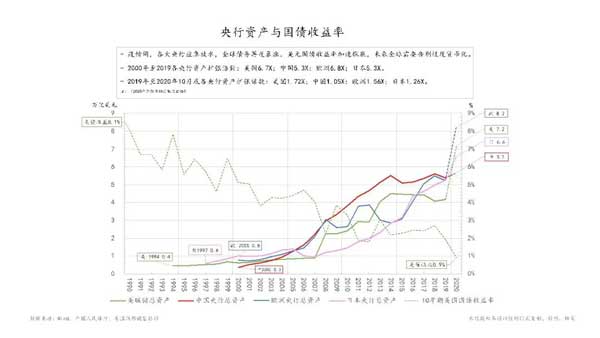

我們再看一下各國央行的資產,在過去三十年裡,可以看得出來各國的數據都在系統地增加。紅線代表的是中國央行總資產,綠色是美聯儲銀行總資產,藍色是歐洲,粉色是日本,可以看出大家的資產都是呈現出系統性的攀升趨勢,當然當中也有一些波動,比如07年08年金融危機時期等。而貨幣基金的收益迅速在下降,待會兒我們可以通過後面的圖看到今年因為疫情的影響,各國央行也都在擴充他們的資產。

下面這張圖中美聯儲的資產是橘黃色線,美國的貨幣總量是藍線,聯儲資產和貨幣總量在過去的三十年間都在系統增長。綠色這條虛線還是上圖中的那條收益曲線。可以看出貨幣總量越來越多,國債收益越來越低。

我們再來看一下資產和產出。經濟中每年都會一定量的固定資產投資,也稱為固定資本形成。圖中把中國、美國、日本的資本形成額(方柱)及其產出收益率(虛線)分別地列出來。這裡邊比較突出的是中國。在1990年的時候我們大概2萬億美金左右,這是我們的資產總額。當時相比日本和美國來講要小很多。但是隨着時間的推進,中國的資產迅速提升,為什麼呢?因為我們固定資產投資每年都很大,剛才前面也有嘉賓提到,中國的儲蓄率很高,什麼叫儲蓄率?儲蓄就是當年的生產成果中沒有在當年消費的部分,也就是全社會的投資。中國的儲蓄率一直很高有近50%,也就是說一年的產出的一半成了固定資產。因此,我們還是要關注一下經濟的效率。

如果經濟的產出是靠很高的固定資產支撐,那麼投資效率可能是相對低的。圖中可以看出,日本從1990年開始資產效率一路下滑。資產投資的回報效率是什麼?我們可以把每一個年份當年的資產規模當作分母,分子是當年的產出,那麼所得數值就是資產回報率。舉個例子,你開一個店,從租店鋪到裝修再到產生經濟活動,才有收入,要把收入跟你前期的投入進行比較,所得的結果就是你的資產效率。日本從1990年開始了「失去的十年(lost decade)」。美國相對平穩一些,但是在前面20年也是系統地在下降,但至少從固定資產投資產生的效益(綠色虛線)可以看出還是比較平穩的。中國經歷了幾個大的變化,從90年代開始,1992、1993年的經濟過熱,所呈現的投資效率是顯得很高,但是投資過大以後效率開始降低。1997年又開始了世界經濟金融危機,中國進行了一系列的改革,下降趨勢得以延緩。從2008年的金融危機開始,資產效益又開始下降,2016年以後才有所平穩。

我也是扣了一下今天的主題,什麼是經濟的發展和經濟質量?過去是高速發展,在我們規模很小的時候快一點也是有道理的,經歷了一個迅速積累的過程,現在中國的資產規模已經超過美國了。隨着資產大規模的增加以後,資產的質量和未來的收益,是我們需要認真考慮的。我們是否應該把思維從發展的速度變成更為重視發展的質量。什麼是質量?我想經濟中很核心的質量就是資產的收益。我們現在已經有了40萬億美金,乘以匯率那就是280萬億人民幣,如果提高一個百分點的收益就基本上可以支持我們一年國家整體養老開支需要花的錢。提高資產的效益,讓得到的效益解決更多我們社會發展的問題。

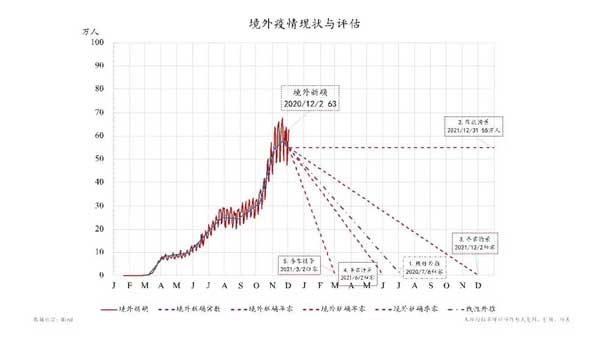

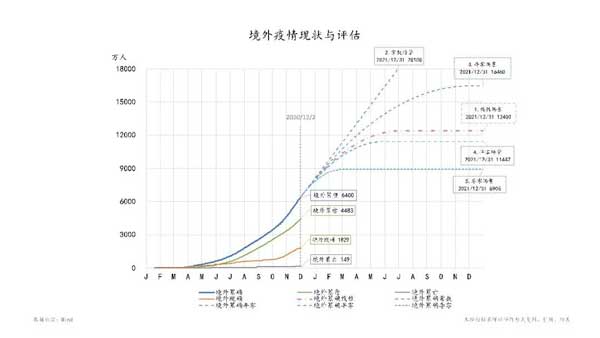

談到經濟,今年無法不提到疫情。中國在疫情的控制和治理方面還是非常成功,今天時間關係我就不多做展示了。下面這兩張圖是境外的現狀與評估,大致分為三個階段。下圖中紅線是境外每日新增加的確診的案例,第一階段大概是從今年一季度中旬開始到四月初,從新聞中也可以看出因為各種糾結到底戴不戴口罩,要不要出門,要不要封城等考慮,在這個糾結之間又上了一個台階,現在走到第三個台階。從實際觀測到的境外新增確診病例數目可以看到已經開始有下降的趨勢,如果按照這樣的趨勢我們來進行線性外推(藍線),到明年7月份,新增確診病例可基本歸零。

大家再來看看下面圖中藍色這條線,代表累計確診數量(1月20日-12月2日)已有六千多萬的病例,如果沿着上圖線性外推的虛線到明年7月份開始不再增加了,大家看這張圖中的粉線,7月之後也就拉平了,最終約為12400萬人感染,其中大部分確診病例還是可以痊癒(現在的治癒率也比第一階段有了一些提升)。也就是說新冠如果根據現在第三階段的狀況,通過大家的重視、防控和治療,境外狀況也還是可控的。當然圖中還有其他的幾種可能性,大家可以從圖中另外幾條線來看。總的來說,防疫是非常重要的任務。

下面我們來看一下疫情對經濟帶來的衝擊。左邊是中國的狀況,前半部分是2019年,後面是2020年。首先消費(藍色柱子)很明顯的後面的數據相對減少,圖中顯示是負的(朝下),這也很好理解,疫情的原因,陸續的大家的生產生活都有放緩甚至止步。到了二季度,消費的下降相對放緩,其中最重要的還是因為投資的大量增加起了一定的總量提升作用。我們可以看到消費在第三季度終於有所恢復。

這裡需要解釋一下我們的消費包括兩個部分:一個是居民的消費,一個是我們習慣稱為的政府消費,其實在國際上這部分是政府開支,開支的本質是由立法規定相關公共支出,而不是真正一般大家理解的消費。但是從經濟道理上來說,政府為城市建設居民生活等的花費也算是消費。那我們再來看一下右邊同期美國的情況,消費衝擊的更大,二季度至今都沒有恢復,這個也可以理解,這是體制、國情與抗疫措施與我們不同。總而言之,我們上面看到的疫情現狀與評估的曲線,直接帶來了對經濟的衝擊。不過從幾個季度的變化來看,衝擊所帶來的負面影響在相對吸收和變小,這也是一個基本的國際環境。

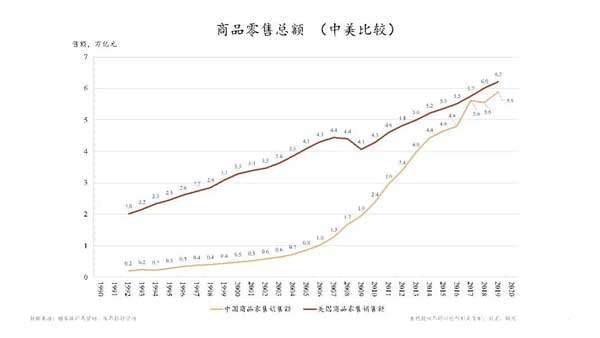

我們再從經濟的基本需求之一即商品零售總額的角度來看上面兩國的相較情況。我們現在講內循環,從總規模上講,中國現在的消費額快速地要追上美國了,也就是說作為一個市場規模來講,就要到了跟美國幾乎一樣高的水平。

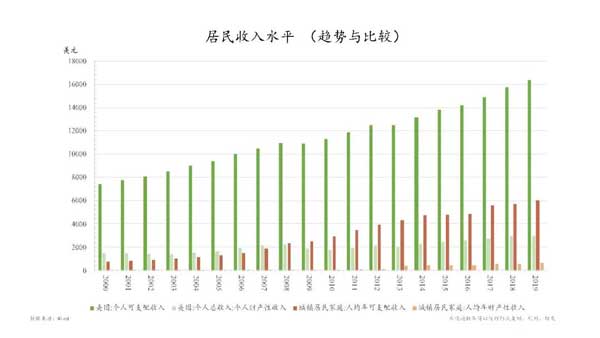

下面這張圖是兩國的居民收入水平趨勢與比較。深綠色柱體代表的是美國人均可支配收入,淺綠色是其中的財產性的收入,也就是存款、股票、債券等這一類的金融收益。紅色主題是我國的城鎮居民人均可支配收入,從趨勢上看也是有一定的增長,相對來說金融方面的財產性收入相對比較小,最近幾年才增長起來,這可能也是我們未來增長的一個方向。

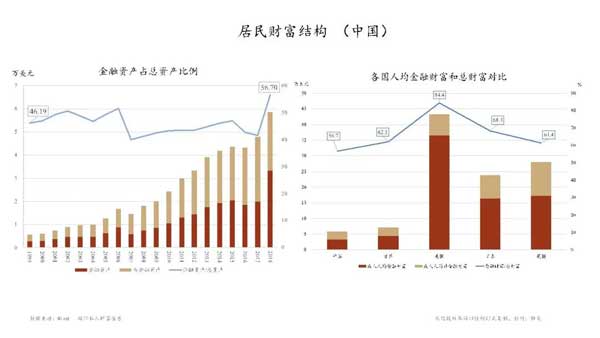

從中國居民的財富結構來看,差不多有一半是非金融產品,近兩年金融資產在結構中佔比慢慢的超過了一半。右邊這張圖是2018年各國人均財富結構,其中美國的金融產品的佔比是最高。

最後我們來講一下房子。因為非金融財富當中房子佔比很高。我們從房子的售價和造價來大概看一下我國房子成本過去20餘年的變化。你會發現房子的售價迅速在提升,但其實同期真正建造房子的成本遠沒有它漲得這麼快。這個是什麼原因呢?系統地從金融的角度來看,它與貨幣增長太快有關。貨幣的增長把房子的最終價格拉起來了,當然除了建造成本以外,也有其它一些因素的影響。

總結來說,破局是需要我們了解自身真實的經濟狀況。新生是要尋找未來的發展方向。

在理解了真實狀況,考慮清楚經濟運行的原理後才能找到一個更為準確的方向。經濟循環過去大家談了很多內循環、外循環、雙循環等等,這些循環為什麼?其實整個經濟活動就是需求和供給,因為有需求所以存在供給。我們人每天產生吃飯、出行、穿衣等這些需求,所以需要有提供方。社會是按需存在一個細化的分工體系,這個分工下大家做了供給的事情,而且周而復始,所以它叫循環。

經濟循環的需求分內需和外需兩部分,國內的需求一直就是佔我國GDP最重要最大的一部分,隨着我們不斷地抓住世界市場的機會,利用外需,外循環的市場也佔了我國經濟的一部分。這些年因為全球化的回潮,使得有些貿易就有所下降,而疫情的原因反而我國的出口有了意外的增長。這也不難理解,剛才我們看了境外的疫情狀況還是很嚴重,也就意味着其對整個經濟的供給體系影響仍在持續。而我們因為前期抗疫工作的成功使得我們處在比較好的環境裡,在一定領域中的製造能力我們歷史上也積累了很好的經驗,勞動力也充沛,所以反而有了很好的外貿增長。我們講經濟的循環,實際上我們應該是說,兩個循環都要看,它好比是一個企業面對市場的兩部分,哪個市場都不能放棄。

從產出角度來講,因為有了衣食住行的需求,所以要不斷的生產,這是因需而生。在這裡我想解釋一下投資,過去中國人習慣講三駕馬車,即消費、出口、投資,說投資作為需求是助力經濟增長。其實這種理解有偏差的。為什麼要投資?舉個例子,你投資一個飯館是因為大眾有外出就餐需求,特別是現在社會化勞動越來越多,大家沒時間自己做飯,因此上街吃飯,才帶來建設飯館的需求。但是你不能把飯館的投資當作投資需求,它實際上是因為有人要外出吃飯的需求引起了這個投資的被需要,所以這個投資也是因需而生。如果你要是投了一些你自認為將來是有需要的,實際上將來不需要,不具備可持續性,而你把它作為投資需求和經濟增長的動力,這樣你就有可能投錯了投偏了,將來的資產效益就有可能會下降。

資產方面也是如此,我們現在經常在講經濟高速增長,講的都是流量,講的是這一年產出多少。中國儲蓄率很高,儲蓄就是投資,投資就會形成資產,資產規模實際上迅速在增加。如果說我們要給發展定一個看得見摸得着的目標,我覺得資產收益率是比生產增長率更重要的一個目標。現在我們不愁生產了,關鍵是要生產出有用且收益高的東西,由此來決定我們的投資。如何才能發現什麼是有需要呢?讓市場起更主要的決定性的作用,所以叫「因市而定」,由市場來決定。

現在大家談的較多的幾個問題,一個是疫情,剛才已經講過了,我們中國有了流行病的控制體系,還是非常有效的。當然我們還有疫苗在研發,雖然現在還看的不是那麼清楚,總體來說還是有希望的。另外一方面,因為我們前面已經控制得很好,疫苗只是保障正常生產生活的一種防疫手段,不必過分依賴。我們更要注意的是科學的日常清潔、戴口罩、戴手套、勤洗手這些防疫行為。通風,在這裡我要特別講一下,過去大家不太注意,剛剛疫情控制住以後,公共場合的活動他們放的通風量,大家應該感覺到比以往放的更大。甚至坐飛機,是否從座位上面通風直着往下吹,座位底下是負壓區,保證氣流可直上直下,儘可能地隔絕了旁邊座位潛在風險,類似這樣的考慮。另外,我們很多居民樓設計的通風體系都是串在一起的,第一風量不夠,第二各戶串來串去,風險也會增加。這些可能是一個我們需要從疫情的經歷中所值得系統地來做考慮的重要方面。

最近國際形勢也在不斷地變化,有一些摩擦回潮,甚至是爭論。比方說過去世界形成了一個共識,後來隨着時間變化和自身發展,慢慢地各自的主張表述也不一樣了。也許隨着時間的變化,也需要有這樣一個過程,如果不遵守過去的共識,可能在經過一段時間的發展之後,可能還是會慢慢發現自己在某一段時間的主張是行不通的,還得回到共識的線上來。說到底國際關係主要還是靠交流,靠共識。如果是暫時達不到共識,我們也可以把自己的事情做好。有一個開放的心態,開放有開放的好處,也許會從中發現對我們長遠發展有好處的東西,那麼我們還是要盡量爭取。

關於創新,大家講的也很多了。科技包括數字經濟、AI、5G等等。首先,說到底科技含量是很重要的,如果微創新、模式創新等,通常如果沒有一個真正的高含量科技做支撐的話,那麼充其量發展成效和規模也不大。

另外,講科技的較多了,而規則卻講的少,如果沒有一個規則,沒有一個經過創立和不斷完善的系統性、科學性、體系化的制度,實際上是不可持續的。相對於創新來講,難道大家覺得守舊就不重要嗎?

為什麼守舊?比如我們在大街上開車,大家一直遵守靠右邊開車,這是很老的規矩,不是守舊嗎?為什麼要守舊呢?因為行之有效啊,一下子把紊亂的交通弄得井井有條了,所以經過市場檢驗的行之有效的規則一定要持續,不能隨便地破掉。

有些規則的建立是有科學道理的,儘管這個規則可能持續的時間較長了,被大家忘記了道理的初衷,沒關係,要麼follow,要麼破一下試試,你設想到馬路對面開一開你就知道了,還是「守舊」好。所以說無規矩難以成方圓。現在很多的競爭包括投資,我們有着太多的短期的補貼,而從長期上看它並不具備生命力、不具備可持續發展,如果創新那麼好,那你就讓它自己成長起來嘛,通過努力,通過真正的科技實力,真正把它提升起來。

時間有限,我就先簡單講到這兒,講的不對的地方請大家指正。謝謝!■

Be the first to comment