過去在國際產業分工體系中,表面上我們是全球首屈一指的製造業大國,但是細究根本卻是處於一個兩頭在外的尷尬位置。

具體而言就是——在過去,對於中低端產業,我們是原材料在外,銷售市場在外;對於高端產業,我們是品牌、技術、原材料在外,銷售市場在外。

這幾年要好一點,通過大力發展內需市場,我們製造業產品大部分能通過國內市場消化掉,但是產能增長的速度遠遠超過消費增長的速度。

所以,從2015年開始出現嚴重的產能過剩,逼得國家一方面要搞供給側改革去產能,一方面要提出「一帶一路」倡議輸出過剩產能——其實還是通過擴大外需來消化產能,產能永遠處於過剩的狀態。

經濟學有一道試題是這樣——假如有100個人,糧食卻只夠90人吃,那麼糧食價格會漲多少?

10%?

不對!

準確的答案就是糧食價格會漲到有10%的人買不起為止!

同樣,我們把這道題變一下,假如只有100人的需求,卻有110的產能,那麼商品價格會降多少?

10%?

還是錯了!

準確的答案就是商品價格會下降直到10%的產能退出(破產)為止!

所以,無論是生活必需品不足還是產能過剩前景都非常殘酷。我們供給側改革強行去產能雖然很痛苦,但是這屬於長痛不如短痛主動之舉,與市場經濟殺得屍骨累累再組建淘汰過剩產能相比,整個社會的代價還是要小得多。

很不幸,雖然經歷了供給側改革,我們某些行業的落後產能依然沒有完全出清。

新冠疫情恰恰是一張魔鬼的考卷,你的所有弱點都將經歷這張考卷的嚴格考驗。

我們的鋼鐵產業恰恰就屬於在全球產業分工中最弱勢的產業。

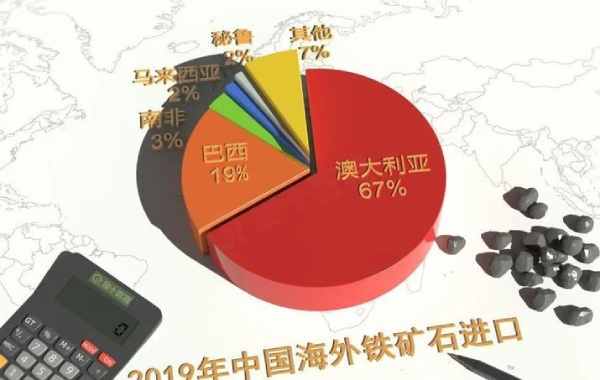

對於鋼鐵行業而言,鐵礦石就是糧食,但是全球能夠供應優質鐵礦石只有巴西與澳洲,因為疫情導致巴西鐵礦石減產,澳洲的鐵礦石就是唯一只能供給90%的「糧食」的供給方,而我們的鋼鐵產能是100%,所以,如果政府不干預,最後澳洲的鐵礦石能漲到全國10%的鋼鐵企業買不起為止(破產)。

那麼,鋼鐵企業能否向下游需求方漲價來轉移成本呢?

不能。

因為下游需求與我們鋼鐵產能的關係很悲催的恰恰是100:110的關係,因為需求不足(包括基建減速、打壓房地產),鋼鐵企業無法向下游轉嫁成本,最後只能由鋼鐵企業硬生生抗下鐵礦石上漲的成本。

所以,因為疫情的影響,導致鋼鐵產業上游原材料對產能是90:100的關係,而下游需求對產能是100:110的關係,兩者疊加就註定了鋼鐵行業極端弱勢的地位。

原本中國疫情控制最好,理論上應該拿到一波抗疫成功的紅利,但是在鋼鐵行業卻是例外,因為上游鐵礦石價格上漲太快,將這波紅利分走了大半——我們鋼鐵產業看起來好像很紅火,其實本質就是在為澳洲鐵礦石打工。

而上游鐵礦石(包括原油、銅等其它國際大宗原料產品)飆升則是因為歐美國家開動印鈔機瘋狂印鈔的結果。

歐美國家為什麼開動印鈔機就能影響上游大宗原材料價格呢?

因為國際大宗產品貿易主要就是歐美貨幣——美元、歐元、英鎊等等結算的。

所以,一場新冠疫情讓國際產業分工體系中弱勢產業(對國際大宗原料進口比較依賴的產業)殘酷的現實暴露無遺——美帝啥也不做,僅憑印鈔就可以全世界剪羊毛,資源型國家也不大怕,直接提高資源價格也能有塊肉吃,作為抗疫最成功製造業最強悍的中國,對國際大宗原料進口比較依賴的產業只能落得一口湯喝。

按:因為美聯儲瘋狂印鈔的影響,國際大宗產品價格都有不同程度的上漲,但是不同產品又有區別。

原油很多國家都能供應,不存在90:100的關係,所以原油漲價還算可控範圍之內,但是鐵礦石、銅供應則被少數國家壟斷,所以,這兩種大宗產品價格上漲最猛。

相對而言,銅價格上漲對下游製造業成本影響有限,大家感覺不是那麼明顯,但是鐵礦石上漲對鋼鐵價格影響太大了,我國鋼產量又很大,所以,一下子成為萬眾矚目的話題。

另外,對國際大宗原料進口不依賴的產業,比如紡織業形勢就很好,我們有自己的新疆棉花,染料技術、金屬品與塑料製品加工工藝我們也很強,所以,紡織行業紅火我們是能將整個產業鏈從頭吃到尾,一口湯也不給外人留下。

但是對國際大宗原料進口比較依賴的產業怎麼辦?

政府進行干預就是一種必然。

不過,在現有國際分工體系下國家干預歸根結底還只是一種防守型干預,包括:

人民幣緩慢升值;

提高鋼鐵出口關稅;

這兩者都相當於主動去產能,把對鐵礦石的需求從100降下來,從而抑制鐵礦石這種「糧食」價格的上漲,通過犧牲部分落後低效產能,讓剩餘產能吃到更多的肉。

這篇轉載的文章《2021 年 8 月起中國再調鋼鐵關稅,意味着什麼?》提出的終極解決方案是加強對資源的控制,用「資源+製造」的模式來保障下游製造業的利益。

但是我覺得這個方案還是治標不治本,先不說在現有國際環境下我們能控制多少資源,就算我們能控制一定資源,只要國際大宗產品還是歐美貨幣結算,別人通過貨幣投放同樣可以輕鬆割資源的韭菜。

解決問題的根本還是要人民幣國際化,讓我們基礎貨幣在國際貿易結算中擁有更多的話語權。

那麼,怎樣才能實現人民幣國際化?

產業升級就迫在眉睫!

只有我們把高端產業拿下來——中國人的特點就是一旦掌握某個產業核心技術,就能迅速將產品做成白菜價,從而幹掉國際同行,實現某種意義上的壟斷。

如果我們製造業能把高端產業拿下來並且白菜化,那麼中國就是全世界唯一能提供從低到高所有商品並且物美價廉的國家,有了這個基礎,人民幣國際化就水到渠成,美元霸權就不攻自破。

按:歐美國家貨幣為啥能成為國際大宗產品交易的結算貨幣?石油美元只是一方面,歐元就沒有石油歐元的基礎,但是並不妨礙歐元在國際貿易中成為僅此於美元的貨幣,2021年歐元甚至歷史性超過美元成為國際大宗產品貿易中結算份額最高的貨幣。

核心原因還是歐美國家壟斷了高端產業,壟斷了高科技。高科技在產業鏈分工中絕對是金字塔頂端的王者,只要能掌握高科技,就能擁有對整個產業鏈包括原材料的定價權。

下面,我們轉載一篇知乎作者的文章《2021 年 8 月起中國再調鋼鐵關稅,意味着什麼?》,讓大家看看在鋼鐵行業我們被美元霸權與上遊資源型國家剪羊毛的殘酷現實,以及國家被動防禦的無奈。

文章作者:王子君 來源:知乎

意味着被剪刀差,剪到肉疼。

1、搞基建

面對疫情後的經濟衰退,我國的策略是政府逆周期調節,重點是基建。

這個方針到今年還在繼續:今年上半年中建的新簽合同1.8萬億,同比增長21%。

其中房屋類的1.2萬億,同比增長13.8%;基建類的4000億,同比增長50.5%。

大搞基建,加上配套的重工設備等產業鏈,必然會拉動鋼材消耗。去年中國粗鋼產量就突破了10億噸;今年上半年就到了5.63億噸,今年全年估計要破11億噸。

一個國家單獨打完全球二戰的鋼產量。

你突然要生產這麼多鋼,但世界上就這麼多鐵礦石,鐵礦石這個原材料必然漲價。

澳洲20年財年(20年7月至21年6月)的礦產出口額達2996億澳元(2187億美刀),佔澳洲出口額的66%,創下歷史紀錄。

其中鐵礦石出口是創紀錄的1519億澳元(1109億美刀),佔絕對大頭。

澳洲這個財年的貿易順差是890億澳元(650億美刀,日本去年的貿易順差才120億美刀),就是中國買澳洲的鐵礦石買起來的。

而且花了更多的錢買更多的貨,也就算了。澳洲19年鐵礦石出口8.4億噸,20年是8.7億噸,實際鐵礦石沒多少增量。

大漲的是價格,是人家趁着行情割一刀。

如果只有澳洲也就罷了,美帝也在割。

老拜登上台後增發了多少?6萬億美刀了吧?

糧食漲,塑料漲,鋼材漲。釋放出來的金融大洪水肯定會湧向剛需,吃必然的收益率。因為人總是要吃飯的,廠子總是要做貨的,中國總是要修橋蓋樓的。

2016年澳洲鐵礦石產量大概6.6億噸,價格差不多在60美刀一噸;2019年澳洲鐵礦石產量8億來噸,價格差不多在100美刀一噸。

2021年5月,澳洲鐵礦石一度逼到230美刀一噸。

現在經過我們多個「重拳出擊」,澳洲鐵礦石價格暴跌44%,到了…

140美刀左右,一噸。

很多人把這次的加稅看成勝利,這是有點飄了。

這是一次很無奈的防守。

2、剪刀差

中國是個製造國,美帝是個金融國,澳洲是個資源國。

對製造國來說,大宗商品和原材料漲價是非常難受的。尤其是面向普通消費者和中小企業的製造業,因為這類產品的定價和買家的收入水平高度耦合。

你一雙賣19.9美刀的中國雜牌球鞋,加個10美刀,至少趕跑三分之一的人。因為美亞上買你這個價位的球鞋的,就是麥當勞打工的,就是中低收入小市民。

在面向買家的前端,製造業不好輕易加價;但面對具有壟斷性質的原材料商,他們加價,製造業不好不買。

因為你不買,礦還在人家地裡,還有估值,大不了人家停工封礦;你無料做貨,沒錢回賬,暴斃。

製造國對具有壟斷地位的資源國是非常頭疼的。過去不明顯,是因為這些資源國往往也是第三世界國家,沒有足夠的政治強權來維持自己的超額溢價。

中東皇爺很厲害是吧?你讓他們集體停產再漲價十倍試試?美帝立馬跑去反封建。

大英當年為什麼要暴揍大清?為什麼「自由貿易」是所有製造國最熱愛的口號?因為要抑制資源壟斷,維繫工業和資本再循環。

結果遇到了一個有美帝罩着的澳洲。

這麼一搞,我們就非常尷尬:

一方面我們要高價進口原材料;

另一方面我們的製成品售價不可能漲太多,尤其不可能像原材料那樣動輒20%30%的漲;

那就只好捲起來,壓縮製造環節的成本。工資漲不上去,工作量降不下來。

最火大的其實是政府:

為什麼搞大基建?帶動就業、盤活資金循環嘛。

結果我萬億萬億的專項債,大錢沒有去到工人和企業,反而去了買原材料的溢價和對方對我加徵的進口關稅。

換言之,去年實際的近十萬億的緊急開支(我把赤字、政府性基金、國資國企補充都算上),有相當一部分錢,不得不付給海外。

特別是像澳洲這種。

我掏錢讓外國人賺大頭,才能留下小頭給到本國人,這個結構太難受了。

但這就是金融國和資源國,聯手對製造國的剪刀差。

現在加點稅,其實對外界改變不大。

美帝對中國鋼鐵25%的關稅沒撤吧?沒撤就跟着加唄。你真覺得難受了你先撤稅;

至於老拜登的「新基建」,那本來就不是真基建。一座橋25億美刀,金子打的?找個由頭花錢而已,等共和民主兩黨把「什麼是基建」吵完了再說;

現在我們對本國的鋼鐵出口加稅,實際上就是引導廠子們不要卷,不要把花了大價錢買到國內來的鐵礦、花了大量能源做出來的鋼材,又特麼為了幾塊錢的差價,倒到國外去。

中國鋼鐵行業一年耗電4500億左右千瓦時,基本上相當於兩個北京市的總耗電量。

這年頭各國為了振興自己的經濟和就業,都在搞保護主義,我們反而成了自由貿易的代言人。

鋼鐵廠拉動就業,普通廠子都有萬把名工人,所以不僅美帝對中國鋼鐵加稅,連帶英、墨西哥、印尼這些,也在下手加一把。

貴就貴,多花錢保本國就業穩定。

但中國鋼鐵行業太卷了,很多廠子算了一下對方加的關稅,發現還能賺幾塊錢,於是還是咬着牙往海外賣。

國家被迫下手,國內再加個20%,把最後的那幾塊錢也給你抹了。

尤其是鉻鐵。鉻礦今年還漲了40%,這麼貴買回來的,你特麼還往外賣。

但這不是長遠之計。

3、製造+資源

真正的出路,還是國字頭們在搞的,直接掌握海外鐵礦。

例如寶鋼跑幾內亞搞的西芒杜鐵礦,儲量100億噸,品相很好,一個礦區就抵得上澳洲儲量的五分之一。

國家現在發了瘋地在非洲找礦,喀麥隆、剛果金、贊比亞、安哥拉,摁着這些國家挖。

如果只是孤立做個製造國,加多少稅都沒有用。在中國這個體量上,製造必須做,但只做製造必然死。

中國是一定要向「製造+資源」的聯合體轉型的,也一定會以製造業投資為核心,鎖定海外資源,甚至轉型成為正式的國際准聯盟。

不然你永遠躲不開「金融+資源」的聯手收割。

在正式掌握資源國之前,包括廢鋼利用、控產能、出口加稅這些操作,都是來打遲滯的,爭取時間。■

Be the first to comment