美國現在已經開始了縮減購債,而且現在大家關心的都不是明年加不加息,而是加息會不會提前的問題。美國那邊,反正目前都是說各方面情況良好,已經快成仙了。明年加息的時間,本來預期是在年底,現在提到了年中,還有人呼籲乾脆年初就開始。

看起來,這次美國要緊縮,是玩真的,已經是箭在弦上不得不發了。而同時,我們這邊最近剛宣佈降准,這是在進行寬鬆。甚至還有人在呼籲,要搞大放水,用全面寬鬆來防止經濟下滑。

一個要緊縮,一個要寬鬆,看起來這就是針鋒相對,好像一場世紀大對決要來了,但真的是這麼回事嗎?我覺得這個解讀恐怕還有點問題,因為搞錯了兩個主要的影響因素,一個是這次美國緊縮,針對的是什麼?第二個是我們現在的寬松,針對的又是什麼?

搞清楚這兩個問題,對於明年是個什麼情況,應該有些參考意義。

美國緊縮是針對什麼?

這次美國的緊縮,跟2015年底的那一次相比,最大的一個區別,就是這次緊縮,並不是主要針對我們。這從哪裡可以看出來呢,最簡單的就是看外匯儲備。

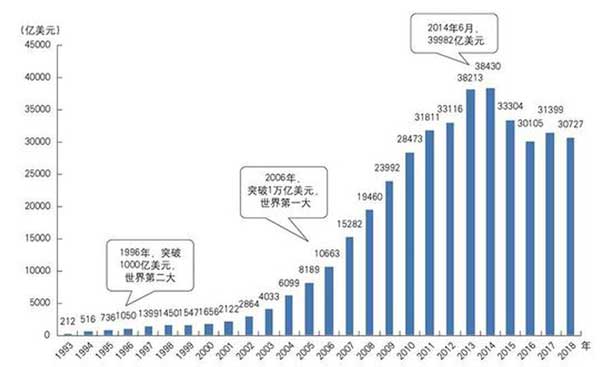

在2015年的時候,我們的外匯儲備下降是比較厲害的。我們的外儲規模,最高峰是在2014年6月份,達到了接近4萬億美元。到2015年底,美聯儲宣佈加息的時候,外儲是3.3萬億。在2016年最低的時候,曾經跌破過3萬億。

這一年多的時間,外匯儲備快速減少將近一萬億美元,也是跟美國緊縮預期有關。當然它這個緊縮,主要針對的,就是我們。所以當時國內有人搞內保外貸,在國外大量收購企業,收購酒店,實際上就是在向外轉移資產。

再加上國際資本的流出,相當於是他們聯合起來,準備發動一場金融收割。所幸的是,他們並沒有成功。

但是我們從最簡單的,在美國收縮之前,我們外匯儲備規模的變化,也能看出個大概來,美國的緊縮到底是在針對誰。理論上來說,美國明年就要加息了,如果是針對我們,那我們現在外匯儲備的變化是個什麼情況呢?

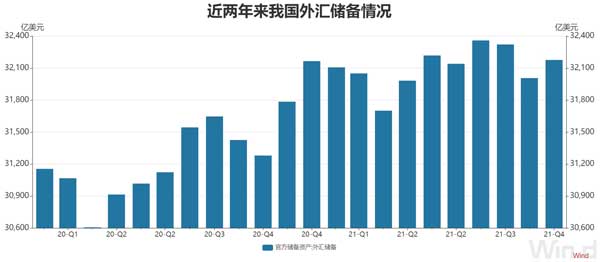

這個圖是我們近兩年的外匯儲備規模的一個情況,可以看到基本上是小幅增長的,到現在差不多是維持在3.2萬億左右,算是一個基本安全的水平上。

外匯儲備是我們的第一道金融防火牆。只要保持在3萬億以上,這一次,不管美國怎麼緊縮,我們的金融安全應該是有保障的。

翻過年來,美國可能就要加息緊縮,但是你看我們的外匯儲備,基本上沒有大規模流出的跡象。在這個情況下,要說我們跟美國搞世紀大對決,是不準確的。因為美國針對的對象,就不是我們,這你對決個啥?

那這次美國收縮,針對的又是誰呢?

我在之前的文章裡其實反覆講過這個區別,美國這次不是2015年的翻版,2015年他是針對我們,但這次他是針對全世界。

什麼意思呢?

在2015年以前,美國的放水規模是有限的。本質上來說,它是想搞定我們,搞一個它心目中的由精英聯合控制的G2,來控制全世界。但是我們是個人民政府,跟他們之間,說實話,從文化根源上,就尿不到一個壺裡。

2015年的收縮,本質上是美國在金融層面,為這個戰略做的最後一搏。只要金融上實現了收割我們,那基本上復刻一個日韓模式是沒大問題的。但我們不是日韓那種小國家,我們是整個東亞的文化之源,是唯一延續了五千年的文明。

咋可能跟你們這種海盜文明坑瀣一氣。

所以這一次的美國收縮,本質上是美國放棄了上一個共治戰略,而要推行一個平行戰略。只要理解了這一點,它所有看起來矛盾的政策選擇,就都好理解了。

金融上的收縮,是要對過去圍繞我們所進行的全球化擴張進行矯正,以後它要不了這麼大的地盤,這些市場規模裡,它有一部分是只能退出的,而有一部分是未來必須要加強控制的。退出的是哪裡,加強的又是哪裡?

東亞應該是這次美元回流的重點地區,而美國要加強控制的,應該是南美和歐洲。而加強控制,不會體現在這個回流階段,而是在債務危機之後的抄底階段,美元資本再次流出時,會去控制這些地方的核心資產。

這樣整個週期結束的時候,我們再看到的世界,應該是各自有自己的勢力範圍。這是美元緊縮背後的核心,而不是說這次就要搞成什麼對決。從2015年到現在,這都好幾年了,以現在的方式,美國能不能搞定我們,心裡還沒點數嗎?

我們寬鬆是針對什麼?

理解了這個前提,我們自然就會問下一個問題,既然美國不是針對我們,那我們這寬鬆又是在針對啥?其實這個問題,有點不準確。首先說我們現在是全面寬鬆嗎?如果不是,這個問題顯然都有點不成立。

我們目前是降准,其實這是個釋放流動性的政策工具,還不是正兒八經的全面寬鬆,甚至大放水。為什麼是降准,而不是其他?

這跟上面說到的美國緊縮,是有關係的。美元從東亞回流,這個抽水機是在日本,那裡就是個漩渦中心,它會從整個東亞抽走美元流動性。這次美元流出,沒有體現在官方外匯儲備上,但是不代表一點也沒有流出。

還是會有一些國際資本,從其他渠道離開的。為啥不體現在外匯儲備上呢?因為它們來的時候,走的就不是這個渠道。最大的可能,是通過香港這個人民幣的離岸中心。

略懂金融的都知道,有個蒙代爾不可能三角。 說的就是一個國家在這三個貨幣政策,匯率穩定、 貨幣政策獨立和國際資本自由流動,最多只能實現兩個。

比如我們國家,維持了匯率穩定和貨幣政策獨立,就沒法讓國際資本自由流動。那麼現在美元回流,他們是怎麼實現的呢?這個渠道,也是我們過去實現蒙代爾不可能三角的一個特殊設計,就是利用香港人民幣離岸中心。

那香港離岸中心的貨幣政策是怎樣的呢?他們在這個三角中,犧牲了第二點,貨幣政策獨立,港幣跟美元之間是採取聯繫匯率的,沒啥自己的獨立貨幣政策空間。但是它保持了另兩點:匯率穩定和資本自由流動。

這麼一來,正好跟我們可以結合起來。我們通過人民幣與港幣之間,一定程度的自由互換,借助香港離岸中心,實現了這個不可能三角。因為這個蒙代爾不可能三角,當初提出來也沒想到還有一國兩制這麼個超出研究範圍的東西存在,算是把它給整破防了。

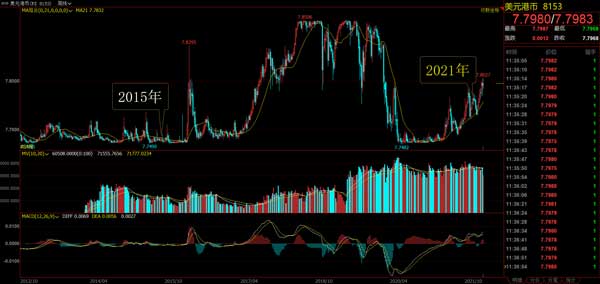

那現在的情況,我雖然沒有直接的數據證據,但是可以通過港幣與美元的匯率走勢推測,之前通過這個渠道進來的美元,很可能正以這個渠道離開,所以它既沒有體現在外匯儲備上,也沒有體現在人民幣匯率上。

當然這個規模,具體有多大?我也不太清楚。但是美元的回流,整體上確實是超預期的,這從美元指數的走勢上可以看出來。從東亞的回流,只要看日元兌美元的匯率,就可以知道,日元去年以來是美元指數構成里,貶值幅度最大的貨幣。

這一切都指向了一點,美元從東亞流出,速度讓美國滿意。但是反過來,每流出1美元,對應的我們這裡就失去了6塊錢人民幣的流動性。所以這個時候,最直接的辦法,就是向市場注入流動性,來對衝掉這個流動性損失,以免出現局部的流動性危機。

比如用貨幣投放工具MLF,或者降准,這是最直接的。

很多人希望我們現在搞個全面寬鬆,比如大放水,全面降息,來刺激經濟。如果從國內的經濟發展角度出發,可能也有他的道理。但是如果我們把這個分析的框架,擴大一些,把美國現在的緊縮考慮進來,我覺得這可能不是一個好主意。

實際上我們現在的貸款基準利率是4.35%,美國那邊差不多是0,這個利差就是在4.35%。這也是一個實際利率維持大致平衡的水平。這個平衡的意思,就是用各自的名義利率最後換算成兩邊的實際利率,大致平衡,這樣就不會造成資本大量套利,或者資本大規模流動。

那麼現在美國正準備加息,假如我們這個時候降息,這就會導致在實際利率上,美國升高,我們下降。這只會變相推動資本流出。

那你說搞全面降息,到底是在留住國際資本,還是在推動國際資本回流美國?我不知道他們說的對決是怎麼對決,但全面降息,或者在美國要緊縮的階段,開始大幅寬鬆,搞大放水,我還是覺得這不是個好主意。

全面寬鬆的時機

如果你站在對衝美元回流的影響,這個角度,再去看央行最新的政策,將外匯存款準備金率提高2%,這樣就更好理解一些。

前面降低人民幣的存款準備金率,是釋放人民幣的流動性。現在大幅提高外匯存款準備金率,是收緊國內的美元流動性。這兩個目的是一樣的,都是為了防止美元快速回流造成衝擊。在美元即將緊縮的時候,我們即將面臨的是貶值壓力,不是升值。不能從匯率的角度,去看這個問題。

對我們來說,我們最重要的一個核心,在接下來還是防範風險為主。這裡面有兩點,一個是托底,不讓經濟失速,不讓房地產硬著陸,就可以了。第二個是保住外匯儲備,這不但是金融防火牆,還是未來人民國際化的依託。

我們現在面臨的問題,並不是靠大放水能解決的,反倒是在美元緊縮時,最重要的是防風險,如果我們再搞全面寬鬆,是降低風險,還是放大風險?這點來說應該很容易回答。我們現在的經濟減速,應該說全世界都有這個壓力,但並不是我們一個人能解決得了的。

另外一點,我們重要的任務,是保住外匯儲備,這是將來美國緊縮導致全球危機後,我們搞人民幣國際化的本錢,你要出海去抄底優質資產,這三萬億,將來是要留著乾大事的。美元從很多國家撤走了,留下的是債務,我們用美元還了債務,把債務轉換成人民幣計價,這就是擴大自己的經濟版圖,不然等以後美國把全球化搞沒了,我們如何建立自己的經濟縱深呢?

用現在的機會,解決一些結構性的問題,比動不動就想靠全面寬鬆來解決問題,我覺得要靠譜的多。那未來我們是否就不能全面寬鬆呢?那倒也不是一成不變的。這個時間點的把握,應該是放在美元緊縮的後半段。

美元緊縮的前半段,主要是美元回流。到美元緊縮的後半段,就是製造全球範圍的流動性危機,這個時候要擠破各國的資產泡沫,只有這樣才會有資產價格暴跌和債務危機一起發生,這也是國際資本最終去抄底的前提。

所以美元緊縮進行到後半段的時候,美元回流已經大部分實現,我們在收緊資本管制的前提下,可以開始全面寬鬆,跟最後這個最慘烈的收縮進行對沖,確保國內不會發生資產價格崩盤和債務危機。

這樣一來,也不可能來我們這裡抄底。所以通常所說的那個全面寬鬆,應該是在這個時候,而不是在美元緊縮的前半段。在美元緊縮的前半段搞全面寬鬆,只會加劇美元資本從國內流出,無異於抱薪救火。

相同的手段,在不同的階段,產生的作用是完全不同的。所以,我一向的觀點是,別喊什麼大放水全面寬鬆了,再怎麼著,你也得忍到最後。

最後

這一次的美元緊縮,我們總體上安全很多,你從現在的情形跟2015年做對比,也能有這個體會。但是我們當前所面臨的形勢,依然還是比較嚴峻的。這裡面最重大的一個風險,就是無論如何,房地產泡沫不能在美元緊縮期出問題。

所以適當的寬鬆,來進行風險托底,是有必要的。但這絕對不是說,就應該全面寬鬆,搞大放水,因為這樣也會放大風險。而我們現在所處的這個階段,是絕對不能出問題的。

在百年未有大變局的這個當口,堅持長遠利益,堅持防範風險,比短期增長,要重要得多。■

Be the first to comment