烏克蘭危機現在被搞成了一個鬧劇,美國就像那個喊狼來了的熊孩子,天天喊,月月喊,喊到現在,終於讓全世界都不信它了。這也從側面反應了,美國的信譽在急速下滑,說的話已經沒人信了。

這個事情本來也沒那麼大的懸念,美國在阿富汗都混不下去,捲鋪蓋走人了,怎麼可能跑到烏克蘭去跟俄羅斯幹架?嫌命長也不是這麼個玩法。說來說去,全世界其實都知道咋回事,不就是美國下個月要加息嗎?

美國要加息,美元要進入緊縮週期,美國要在國內回收流動性,必須讓全世界的資本回流,把這個流動性的缺口先補上,不然別人的羊毛還沒剪到,自己會先把自己給整崩盤了。而要讓全球資本回流,核心就在美元的安全性和收益率,這兩點上。

在這兩點上做文章,美國現在遇到的大問題,跟現在的烏克蘭危機一樣,就是祖傳的招式不太好使,效果不如預期。

美國操作的核心原理

美國製造烏克蘭危機的動機和原理,到底是咋回事?各種說法有很多,其中最有共識的,就是為了美元回流。而這個美元回流,到底是怎麼一回事,原理是怎樣的呢?我嘗試從金融實操的角度,在根本上,給解釋一下。

我們先說美國為什麼要加息?

在一般的理解里,就是要控制通脹,因為加息是控制通脹最好的武器。還有一個呢,是為了剪羊毛,因為美國歷次剪羊毛,基本都是在加息週期里完成的。其實呢,這兩方面的考慮都有,但更重要的,肯定還是後者。

但是要通過加息,緊縮美元,剪全世界的羊毛,這裡面的每一個步驟都是很嚴謹的,一步錯步步錯,一不小心就會搞成羊毛沒剪到,自己給整崩盤了。這個崩盤,說的就是美股的風險控制問題。

假如你就是美國的操盤者,你現在首先要考慮的,有這麼幾個問題。

美國現在通脹很高,需要加息控通脹,同時美股也在歷史高位,加息有可能導致股市崩盤。那麼如何在這中間取得平衡呢?這個時候就需要美元回流,通過回流的美元,來補充因為加息導致的流動性減少,從而維護住美股不會崩盤。

但是這裡又有個問題,全世界的流動性是有限的,美元往美國回流了,就意味著別的地方美元會減少。在通脹壓力下,其他國家又不敢隨意釋放流動性,這就會導致其他地方,有可能會出現局部的流動性危機。

這個時候,就會產生美元流動性爭奪戰。美國需要讓美元回流,其他國家則希望美元留在自己這邊。那麼國際資本,會怎麼選擇呢?這個選擇的依據,就是上面提到的,安全性和收益率,這兩個方面。

像烏克蘭危機,在地緣上,是發生在俄歐之間,這在安全性方面,就給歐洲的國際資本增加了壓力。但是從美國的金融視角來看,更關鍵的,還不是安全性方面,至少在目前來說,可能還不是。

更重要的,尤其是在美國加息的前半段,主要是收益率的問題。我們把幾個關鍵參考因素,拉出來一對比,就知道差距在哪,也知道後面美國努力的方向在哪了。

對國際資本來說,這個收益率的問題,至少要從正反兩個方面,對這麼幾個因素做個系統的比較,才能確定哪邊的收益率更高。正向因素,包括名義利率,市場利率,經濟增長率。反向因素,包括貨幣超發,通貨膨脹。

我們可以大致比較一下,美國和歐盟在這幾個方面的差距,到底差在哪?

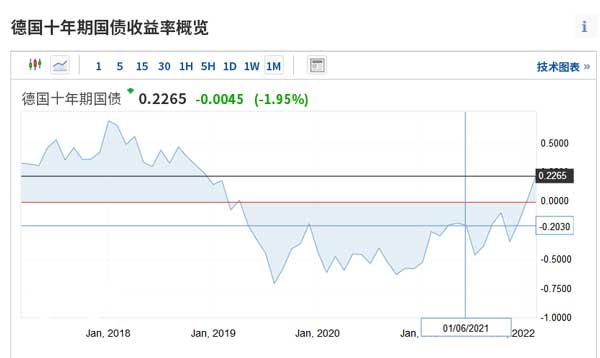

正向因素方面,美國現在名義利率是0,歐盟也是0,這一點上沒有差距。美國現在的十年期國債收益率,是2%左右。歐盟可以參考德國的十年期國債收益率,現在是0.2%。美國2021年的經濟增長率是5.7%,歐元區是5.2%。

在正向因素上,美國綜合下來,比歐盟的收益率高了2.3%。

再看反向因素上,2022年1月份,美國的通脹是7.5%,而歐元區是5.1%。現在都是準備緊縮,貨幣超發算是以前的結果,這一塊可以先不看,主要就看通脹,美國比歐盟高了2.4%。

這樣正反一綜合,美國的收益率,比歐盟還要低0.1%。這要吸引美元資本回流,說實話會有點費勁,即便下個月美國加息,歐盟不加息,美元和歐元的利差擴大,但是這個吸引力還是差點意思。

所以你看美元兌歐元的匯率走勢,也能看出點這個意思來,美國在烏克蘭危機上,可以說是傾情演出,但用來衡量資本流動的參考因素之一的匯率,卻一直沒有有效的突破。真金白銀,是衡量演出效果的最終標準。

這麼看來,美國不能說失敗,但至少是有點不及預期。

烏克蘭危機之所以說,還未失敗,是因為其實它已經發揮了很大的作用,不然的話,這個預期可能還要更差。

在美元緊縮的前半段,烏克蘭危機的上限是什麼?

全世界看烏克蘭的熱鬧,主要是集中在會不會打起來。而美國的本意,卻並不在此,烏克蘭危機到現在,如果還是從金融視角去看,它給美國發揮了關鍵作用,製造安全性危機還是其次,最主要的是推高了歐盟的通脹。

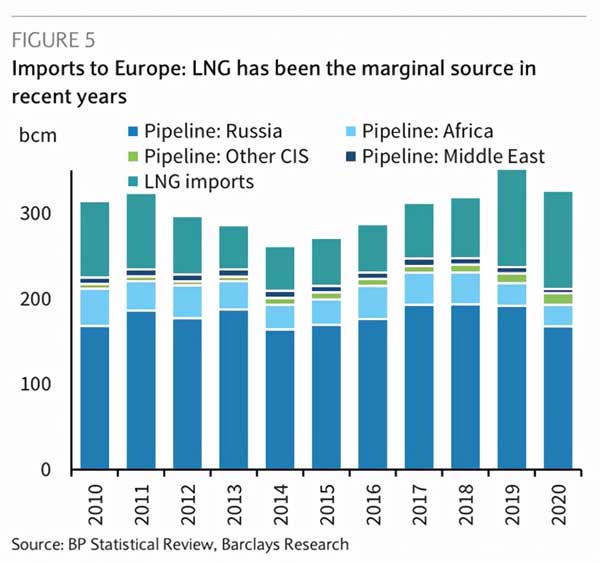

歐盟的能源結構中,最重要的燃料來源,石油佔比34.5%,天然氣佔比23.7%。其中原油進口佔比96%,天然氣進口依存度83.6%。而在能源進口中,最大的進口國是俄羅斯,佔比超過30%。

歐盟的發電跟我們不一樣,我們主要是用煤,歐洲主要是用天然氣,這裡面從俄羅斯管道運輸進口佔一多半,從美國進口的液化天然氣佔一小半。

而自從美國開始炒作烏克蘭危機以來,原油和天然氣的價格,就一直居高不下,因為俄羅斯給歐盟供氣的北溪二號,雖然建成了,但是沒開通,主要的管道還是要經過烏克蘭。這樣在烏克蘭危機之下,能源價格高漲,算是情理之中了。

而能源價格上漲,也快速推高了歐盟的通脹水平,別看歐盟現在的通脹只有5.1%,比美國低了不少,但是要沒有烏克蘭危機,歐盟的通脹很可能會更低,那美歐之間的利差,可能的結果是,美元應該反過來,從美國流出才對。

那現在美元回流雖然不及預期,但是也勉強還可以接受,這裡面烏克蘭危機發揮了關鍵作用。而在可預見的未來,隨著美國進入緊縮週期,烏克蘭危機還得持續,因為這是一顆定時炸彈,最主要的作用,是可以使歐盟的能源價格和通脹水平,維持在高位。

這是美國維持美歐利差的一個核心輔助,所以說烏克蘭這顆棋子,一時半會還閒不下來。而烏克蘭真正的危機,只有一種情況,就是等到明年,美國緊縮進入後半場的時候,如果美元回流全面失敗,那美國可能會氣急敗壞之下,利用烏克蘭製造真正的戰爭衝突。

當然目前來看,這個概率還是不大的。美俄之間,在現階段,有高油價這個利益交集。在這種情況下,烏克蘭危機,其實存在一個上限。

那就是在極限情況下,可能轉化成烏克蘭內戰,即烏克蘭政府軍和東部的親俄州,分別在美俄的支持下,在烏克蘭內部打起來。

但是由於美俄都無法承受戰爭失控的風險,這樣的衝突,可能就是一種雷聲大雨點小的戰爭,把規模控制在各自需要的範圍內,以最小的成本,發揮最大的作用,在不會導致局勢失控的前提下,為各自的戰略利益服務,可以說是一種茶杯里的風暴。

這大概是烏克蘭危機,後面所能發展的上限。即便美國把這場茶杯里的風暴,發揮到極致,以現在的情況看,也有可能難以達到它想要的預期。

在這種情況下,美國如果還有餘力,可能會考慮開闢第二戰場。

金融視角下,第二戰場在哪?

我們看美國和歐盟之間,收益率的主要差距,現在就是通脹因素。美國要給歐盟開藥,那還得找准歐盟的命根子在哪。

很顯然歐盟的能源依賴進口,而且俄羅斯是最大的進口來源,搞烏克蘭,這就是抓住了歐盟的一個命根子。那歐盟在其他方面,還有哪些薄弱環節,是美國有機可乘的呢?

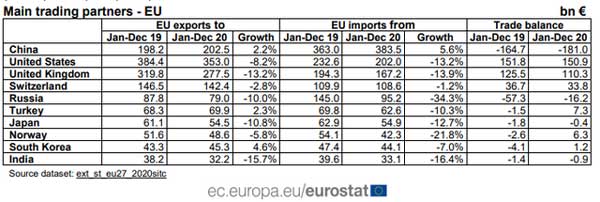

我們先看一下,歐盟的前十大貿易夥伴,這裡面總歸能看出點問題來的。在2020年,歐盟的前十大貿易夥伴,分別是中國、美國、英國、瑞士、俄羅斯、土耳其、日本、挪威、韓國和印度。

這裡面我們可以按照區域分下類,中日韓+印度,這是在亞洲遠端的國家。英國、瑞士、俄羅斯、土耳其、挪威,這是在歐盟核心區周邊的國家。美國則屬於美洲國家。

這裡面要說薄弱環節,最薄弱的是跟俄羅斯的能源合作,這碗菜現在已經上桌了。那如果要開闢第二戰場,你會怎麼選擇呢?

如果真的是戰爭,那巴爾干半島,科索沃和塞爾維亞可能還是有挑事的機會,但是實際上,這都挺費錢的,也就是成本高,美國也不一定還能有1999年的影響力。而如果把著眼點,放在金融上,放在推升歐盟的通脹上,那可能考慮的方向就不一樣了。

這裡面有兩個點,是歐盟的薄弱環節。

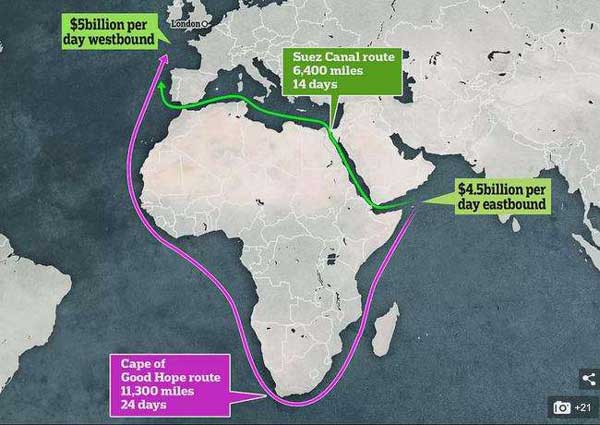

第一個薄弱環節,是亞歐貨物貿易的海運通道,安全是由美國掌控的。這裡面最關鍵的就是一些海峽和運河。比如馬六甲海峽,蘇伊士運河,這是亞歐海運通道上,最關鍵的兩個節點。而去年,蘇伊士運河,堵過一次。

據數據統計,經航蘇伊士運河的船隻平均每個月在1550艘左右,相當於50艘/天;2020年,大概有18597艘船經航蘇伊士運河;其在船隻運輸總量中,貨物運輸通過蘇伊士運河的散貨船佔比30%,集裝箱船舶佔比25%,油輪佔比15%;南北貿易中,北向貨物貿易是南向貨物貿易的兩倍。

如果這裡再堵上一次,那麼從亞洲往歐洲去的貨物,就得走非洲的好望角繞道,差不多要多走十天,時間成本,運輸成本會增加。當然了,走蘇伊士運河,本來也要收費,這個成本增加可能主要是短期影響,長時間綜合下來也可以抹平。

但是,這裡必須有個但是,如果好望角出現大規模的海盜呢?有人印象裡,海盜主要在亞丁灣,但實際上,好望角也是海盜高發區。海盜,有的時候跟恐怖分子有點像,哪裡有需要,哪裡可能就會出現。

第二個薄弱點,是土耳其。土耳其被歐洲媒體稱為「歐洲的工廠」,每年向歐盟大量出口汽車、家電、服裝、鋼鐵等,土耳其是歐盟的第六大貿易夥伴,排名在日本,韓國,印度之前。而且土耳其也是歐盟最主要的投資目的地之一。

2021年土耳其出口總額達到了2253.68億美元,較上一年增長了32.9%,創下歷史新高。其中近一半出口產品的目的地為歐盟國家,對歐盟國家出口額較上一年同比增長33%,其中德國是土耳其第一大出口目的國,土耳其對德出口額達到193億美元。

但是眾所周知,這兩年土耳其情緒不太穩定。土耳其1月份的通脹率是48.7%,你沒看錯,就是這個水平。一般來說這就是妥妥的惡性通脹,你要說土耳其國內沒矛盾,那是不可能的。這麼下去,埃爾多安只能中午當總統,因為早晚得出事。

而對外轉移矛盾,就是一個可能的選項,至於方式方法,只要有心,可以隨時隨地因人而異的創造出來。土耳其的外債,大部分來自於歐盟國家,現在土耳其貨幣貶值厲害,如果有機會轉移矛盾,又可以賴賬,誰不想試試呢?

一個有情,一個有意,美國跟土耳其之間,只隔了一個埃爾多安。他們之間會不會不計前嫌,而因為共同的利益,最後走到一起,就看美國的緣分了。

這兩個點,美國要是敢下藥,那歐盟的通脹飆升,會立竿見影。如果能成功開闢第二,甚至第三戰場,那美元在緊縮的前半段,可以高枕無憂了。

最後

目前來看,美國在歐洲開闢的第一戰場,效果是不夠的。後面怎麼選擇,既要看美國的需要,也要看美國的能力。從烏克蘭危機折射出來的,是美國的控制力,現在已經大不如前了,心有餘而力不足的情況,更多體現在看不到深處。

當然,有的人把煽風點火,也當做一種實力的體現,為了自身的利益,固然可以不擇手段,但是國家也是如此,上帝給你的禮物,都是暗中標好了價格的。透支國家信譽,去操弄世界,這並非一個國家的正道。美國當年攻擊蘇聯的那些毛病,如今全在自己身上體現了。

戰略上的得失,需要時間去檢驗,也終究會在時間中兌現,出來混,遲早要還的。■

Be the first to comment