北京時間 3 月 17 日凌晨 2 點,美聯儲宣佈上調聯邦基金利率(基準利率)目標區間 25 個基點至 0.25-0.5%,為 2018 年 12 月以來首次加息。

美聯儲主席鮑威爾在加息後的新聞發佈會中表示,加息和縮表的時機已經到來,環境「高度不確定」,將部署各種工具應對。

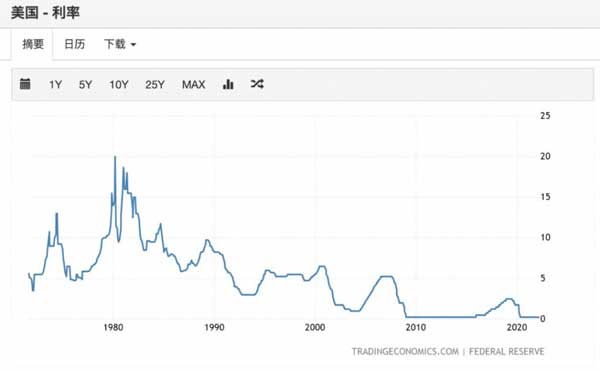

2008 年金融危機以來,美聯儲經歷了降息 – 加息 – 降息 – 加息的歷程。次貸危機特別是國際金融危機以後,美聯儲開始了迅猛的降息進程。2008 年 12 月,將聯邦基金利率降到零至 0.25% 的超低水平,正式進入零利率時代。

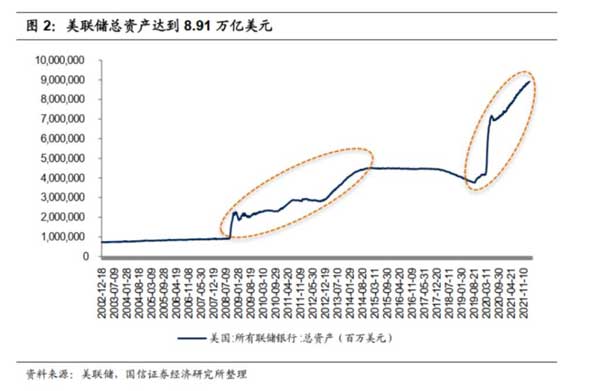

同時美聯儲開啓了一輪量化寬鬆(QE),印出美元,購買美債,大幅放水。美聯儲總資產由 2008 年初的約 9000 億美元提升至 2014 年底的約 4.5 萬億美元。

2014 年底美聯儲宣佈終止 QE,2015 年美聯儲開啓金融危機後的首次加息,此後又連續加息至 2018 年,基準利率從 0-0.25% 上升至 2.25%-2.5%。

2019 年 8 月開始了 10 年來首次降息,特別是 2020 年新冠疫情期間兩次大規模降息直接將基準利率降到 0 至 0.25%,開始了零利率時代。

同時,開啓了第二輪量化寬鬆(QE),美聯儲總資產由 2020 年初的約 4.2 萬億美元大幅擴張到目前的 8.9 萬億美元。

一、美聯儲是如何加息的?

美國式的加息和中國式的加息有很大不同。美國的基準利率是聯邦基金利率,這個利率是商業銀行 – 商業銀行 – 非銀金融機構之間的借錢利率。美聯儲加息的意思是引導聯邦基金利率上升。

怎麼引導呢?

主要是兩個方式,一是提高美聯儲 – 商業銀行之間的借錢利率,因為商業銀行的基礎貨幣最終來源還是美聯儲,美聯儲 – 商業銀行之間的借錢利率提高後,聯邦基金利率會被動提高。

二是減少在金融機構間流動的美元數量。錢變少了,美元變貴,最終利率在上升。

中式加息和美式加息不同主要是因為基準利率不同。美式基準利率是美聯儲 – 商業銀行之間的利率。中式的基準利率是商業銀行 – 企業、個人之間的借錢利率。

2019 年 8 月份以前,中國的基準利率是銀行存貸款基準利率,2019 年 8 月以後貸款基準利率進行了改革。自此,中國的基準利率分為兩類:

1、存款層面:銀行存款基準利率,即企業、個人在商業銀行存款的利率。基準利率一般由央行直接確定,之後商業銀行圍繞這個「指導價」確定自身的存款利率。

目前一年期存款基準利率是 1.5%,有的小銀行因為攬儲能力比較弱,會在 1.5% 指導價的基礎上上浮較高,比如有些小銀行存款利率能達到 2%。

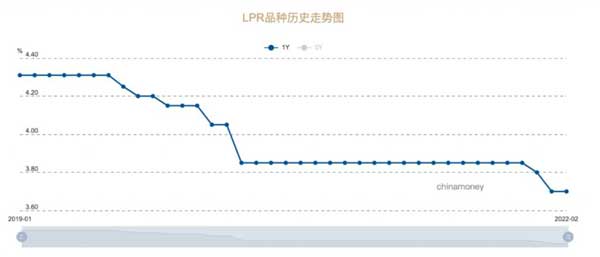

2、貸款層面:貸款市場報價利率 ( LPR ) ,這是企業、個人向商業銀行貸款的利率。LPR 的確定是:

LPR=1 年期 MLF 利率 + 銀行綜合成本

也就是說央行可以通過兩種方式引導 LPR,一是直接下調 MLF 利率,因為 MLF 是政策利率(央行 – 商業銀行之間的借錢利率)。今年 1 月 17 日,央行將 1 年期 MLF 操作利率下調 10 個基點,3 天後的 1 月 20 日,1 年期 LPR 也下降了 10 個基點。二是通過降低銀行的資金成本引導 LPR 下降,比如 2021 年 12 月 15 日,央行全面降准,釋放長期資金約 1.2 萬億,降低金融機構資金成本每年約 150 億元,5 天後 1 年期 LPR 利率下降了 5 個基點。

二、美聯儲為什麼要降息?

主要原因是貨幣政策回歸正常化的需要。

美聯儲曾兩次把基準利率降到零附近,同時進行大規模的量化寬鬆。一次是在 08 年國際金融危機後,另一次是在新冠疫情之後。但這是非常規的貨幣政策,一方面,大規模的放水導致了嚴重的通貨膨脹。另一方面,貨幣工具箱的子彈全部打光後,如果再出現下一次金融危機很難有還手之力。

目前,美聯儲加息的條件有三:

1、通脹率:美國 2 月 CPI 同比漲 7.9%,創 40 年新高,而且俄烏衝突下能源價格暴漲,再不加息美國居民連汽車都不捨得開了。

美聯儲主席鮑威爾在加息後的發佈會中也表示,通脹率仍遠高於 2%的長期目標,俄烏衝突以及能源價格飆升給通脹帶來更多上行壓力。供應中斷比以前的預期範圍更大、持續時間更長。

2、失業率:2022 年 02 月 , 美國失業率為 3.8%,低於 5% 都算比較好的水平了,也滿足了加息的條件。

3、負債率:負債率也稱為槓桿率。2021 年三季度末美國的宏觀槓桿率是 281.1%,比 2019 年末高 26.0 個百分點。這相當於美國欠下的債務需要 2.8 年不吹不喝才能還完。

美國負債率這兩年增加很快,主要是因為量化寬松,2020 年 2 月以來,M2 貨幣供應量增速達到 41.2%,相當於印鈔量增加了 41.2%,如果還要繼續負債率很快突破 300%。

三、俄烏衝突對美聯儲加息有何影響?

俄烏衝突直接影響是加速全球通脹,原本預計美國通脹可能 3 月份見頂,現在看來通脹將大大延後。

俄羅斯石油、天然氣、煤炭出口量分別佔全球 11.4%、8.3%、17.8%。俄烏雙方合計的大麥產量和出口量全球佔比分別約達 19%、30%。

一方面,衝突導致運輸線受阻,全球出現物流不暢。另一方面,制裁與反制裁導致全球貿易受限,供應下降。原本全球就因為新冠疫情原因,供應鏈尚未完全恢復,現在是雪上加霜。

四、美國接下來還會加息嗎?

美國已經進入加息週期,這次加息只是開始,今年肯定會繼續加息。今年初,美聯儲主席鮑威爾曾說,加息空間很大,不排除(2022 年)每次議息會議都加息。

接下來美聯儲還有 6 次議息會議,也就是說很可能還有 6 次加息。

五、美聯儲收緊貨幣政策的路徑是怎樣?

美聯儲收緊貨幣政策的路徑是:taper- 加息 – 縮表。

1、taper 的意思是逐漸減少購債(印出美元,買入債券)。本質上是減少印鈔的數量。

美聯儲已經宣佈從 2021 年 11 月中旬起,將開啓每月減少購債計劃(Taper)美聯儲將減少 150 億美元(包括 100 億美元美國國債和 50 億美元機構抵押貸款支持證券)的購債規模。

2、加息。如果 2022 年加息 7 次,每次 25 個基點,那麼今年加息的幅度高達 175 個基點。

美聯儲最新點陣圖中值顯示,預計 2022 年美聯儲將加息 7 次。

3、縮表,縮表的意思是賣出債券,回收美元。相當於抽水,貨幣緊縮。

美聯儲主席鮑威爾在會後的新聞發佈會中表示,加息和縮表的時機已經到來,環境「高度不確定」,將部署各種工具應對。

美聯儲最早可能在 5 月份宣佈資產負債表計劃,資產負債表框架將比上次運行更快。

六、美國加息為什麼會導致全世界波動?

1、美國加息如果其它國家不跟隨加息,將會導致美國具有利差優勢。比如美聯儲加息 25 個基點,意味著美元利息增加了 25 個基點,其它國家的利息沒變,資金出於逐利需要從本國進入到美國,導致本國資金外流、貨幣貶值。

歷史上看,美國每一輪的加息週期都使其它國家貨幣陷入貶值潮。比如上一輪的加息週期中,土耳其、阿根延貨幣一度崩盤。

2、美國加息將引起全球加息潮,各國外債利息增加,加上由於本幣幣值,還債壓力山大,對於外債佔比過大的國家來說是個噩耗。

3、美元是世界貨幣,美元在全球外匯儲備的佔比接近 60%,在國際結算中佔比超過 80%,美元將因美聯儲加息而升值,美元升值將導致金價、石油、天燃氣、糧食等價格被壓縮。

七、美國加息,中國會跟隨嗎?

今年中國不僅不可能跟隨美國加息,反而可能會降息。

目前中國存在樓市過冷、投資回落、消費較低等問題,已經反映到經濟上,國內經濟下行壓力進一步加大。這個時間需要降准降息等貨幣政策進行支持。

從 2021 年底以來,中國已經進行了兩次降息(LPR 下降),接下來肯定還會降。

八、美聯儲加息對中國的影響是什麼?

1、人民幣會有貶值壓力。美聯儲每一輪的加息週期幾乎都會使美元升值。

美國加息,中國降息會導致中美利差縮小,對中國形成資金外流壓力,熱錢可能會「買入美元、賣出人民幣」,使人民幣面臨貶值壓力。

人民幣匯率一般是以美元作為參考,美元升值對人民幣形成比價效應,美元變貴了,人民幣自然顯得便宜。

近幾天人民幣匯率出現較大下跌,主要是美聯儲加息預期因素。由於今年美聯儲加息還會持續,預計今年人民幣對美元匯率易跌難漲。

2、美聯儲加息,美股單邊上漲的行情估計要結束了。未來可能會呈現波動的行情,短期對 A 股形成拖累,但由於國內利率持續走低,股市的「性價比」在上升。經過連續大跌後,短期很可能構築新的震蕩區間,到了五六月份,很有可能會開啓一波反彈行情。

3、美聯儲加息對中國樓市幾乎不構成影響,因為中國並沒有跟隨。目前中國正在引導市場利率走低,房貸利率也在下降,一批呵護樓市的政策正在出台。國內樓市正回暖是顯而易見的。

最新的消息是,財政部表示,今年內不具備擴大房地產稅改革試點城市的條件。房地產稅的延遲對樓市是明顯利好。■

Be the first to comment