目前我們的媒體對此次減產的解讀普遍集中在講沙美矛盾的角度,認為這是沙特對美國的打臉。

這麼說也沒錯,畢竟拜登剛去促增產,一轉頭得到一個減產的結果,確實被狠狠教育了一頓。

但僅停留在這一層的話,就不全面了。

因為這次行動是歐佩克+集體作出的決定,而非沙特一家做出的決斷。

大家應該也注意到,新聞中的歐佩克後面是有個+號的。

這個加號是什麼意思呢?

意思就是,這次減產是擴大的歐佩克聯合體,也就是歐佩克聯合其他主要石油出口國,一起做出的決定。

目前歐佩克+的組成如下:

- 歐佩克成員國:伊朗、伊拉克、科威特、沙特、委內瑞拉(創始五國)、利比亞、阿聯酋、阿爾及利亞、尼日利亞、加蓬、安哥拉、赤道幾內亞和剛果;

- 非歐佩克成員國的產油國:俄羅斯、馬來西亞、墨西哥、哈薩克斯坦、蘇丹、阿塞拜疆、巴林、文萊、阿曼、南蘇丹。

這個歐佩克+是怎麼來的呢?它和歐佩克又有什麼區別呢?

這是我們今天要梳理的第一個問題。

和歐佩克有著62年歷史不同,歐佩克+其實是這幾年才出現的。

它雖然不包括美國,但卻是美國頁岩革命意外促成的產物:

2003-2005年,美國水力壓裂和水平鑽井開採技術相繼取得重大突破,使得頁岩氣、頁岩油的大規模商業開發成為現實。

於是2005年8月,美國國會通過《油頁岩、焦油砂和其他戰略性非常規燃料法案》、《能源政策法》法案,將頁岩油氣提升至戰略資源的地位,要求政府不遺餘力發展此類非常規能源,「以減少美國對政治和經濟不穩定的外國石油進口來源日益增長的依賴」。

其目標是到2035年,將美國一次能源自給率提升至接近90%的水平。

此後,美國掀起聲勢浩大的產能大暴走。

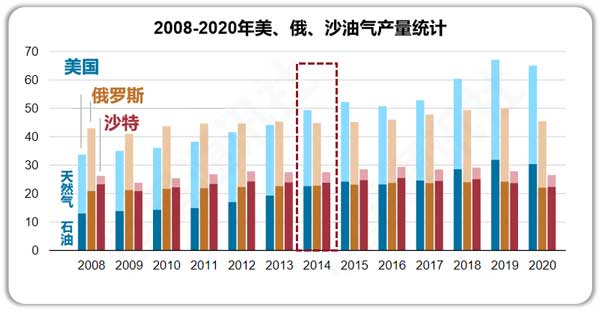

2009年,美國天然氣產量超過俄羅斯,成為全球最大天然氣生產國;

2014年,美國石油產量逼近俄羅斯、沙特,天然氣產量更是遙遙領先,時隔大半個世紀再次成為最大能源生產國。

2014年,美國重新成為全球最大能源生產國

面對美國油氣產量的快速提升,為了捍衛自身的國際市場份額,從2013年起,歐佩克、俄羅斯不約而同開啓應戰模式,敞開供應石油。

三大能源產地這種海量供應,很快就使得國際原油市場嚴重供過於求,因此價格開始從2013年110美元/桶的高點一路暴跌。

打到戰況白熱化的2016年,剛開年國際油價就跌破30美元/桶,一個月內掉價近三成。

份額戰打到這個份上,美國的油企首先趴下,退出競爭,而沙特、俄羅斯兩大巨頭卻越戰越勇,大有搞死對方才收手的架勢。

眼看老大戰意正濃,歐佩克和非歐佩克的二線石油生產國國家開始坐不住了,這些國家底子薄,本來就靠賣油過日子,經過這麼一輪折騰,赤字、債務、通脹危機接連爆發,搞得民眾天天上街抗議、政府官員痛苦不堪。

於是雙方開始勸兩個大佬盡快帶領大家講和,一起商量對策。

由於同屬發展中國家、戰略利益相近,2016年12月,歐佩克成員國和以俄羅斯為首的10個非歐佩克產油國決定化敵為友,經過艱難談判,雙方達成限產協議,「歐佩克+」初步形成。

2019年7月2日,雙方簽署《合作憲章》,「歐佩克+」合作機制正式確立。

有人可能會問:

「既然是要調節產量,為什麼不帶上美國一起調節呢?」

原因很簡單,就好比問三國時孫劉聯盟為什麼不去找曹操一個道理:

曹操挾天子以令諸侯,目標就是消滅地方割據政權、一統天下,一旦跟他合作,以後只會被逐步蠶食,最後被吃乾抹淨,不要說獨立自主,就是生存都會成問題。

同樣的道理,美國不僅是最大的能源生產國,更是最大的能源消費國之一,這種雙重特性就決定了一點:

其他產油國的利益和美國的利益,從根本上講是對立的。

一旦歐佩克和美國聯盟,就意味著美國從理論上可以構建一個有利於自己的循環:

油價低時,可以用消費端的獲利來補貼生產端;

油價高時,可以用生產端的獲利來補貼消費端。

屆時美國只需長期維持65-75美元/桶這個適中價格,就可以在消費端壓力不大的情況下,讓頁岩油企業實現保本微利,先存活下去。

一旦生存無虞,這些企業就可以通過規模效應和技術提升不斷攤低成本,同時擴大生產能力。

一旦美國油企的開發成本成功壓低、生產能力大幅提升,在未來的競爭中它就可以先立於不敗之地。

到那時,不管是歐佩克還是其他發展中能源出口國就只能任人魚肉:

因為美國手上還有一個東西,叫經濟霸權,它從不吝嗇於利用這個霸權、動用各種非市場行為來制裁、封鎖、打壓競爭對手。

一旦未來反目成仇,美國隨時可以給這些競爭對手貼上「獨裁」、「專政」、「非人道」等各種稀奇古怪的標籤,一舉壓垮這些國家的企業。

甚至必要時它還可以用長臂管轄跨國抓人、制裁第三方等,以確保市場上無人再敢說個不字。

因此,歐佩克和美國聯手,就意味著培育一個不可戰勝且沒有底線的對手,屬於典型的飲鴆止渴、自毀前程。

沒有人希望這種事情發生在自己身上。

多年的經驗告訴這些產油國,跟美國打交道,絕對不能心存幻想。

而美國這種不講規則的霸道形象,正是真正阻礙產油國們與它聯手的底層原因。

從上面歐佩克+建立的博弈過程我們可以看出,這個機制是一種發展中產油國戰略對衝的結果,其核心理念就是通過聯合調控產量,加強調節國際原油供應,從而達到影響油價、確保收益的目的。

這種報團取暖的組織形式,就決定了歐佩克和歐佩克+有著重要區別:

區別一、相比歐佩克而言,歐佩克+是較為鬆散的聯合體。

很明顯,沙特和俄羅斯的合作是歐佩克+成功的關鍵,但實際上兩國同樣存在深刻的分歧,這就使得歐佩克+機制無法真正成為有強制約束力的壟斷集團。

比如2020年3月,由於疫情造成全球原油需求下降,沙特和俄羅斯就爆發了一輪大規模供應戰和價格戰。

到了4月份沙特想推動歐佩克+減產來保護價格,俄羅斯就不幹了,認為就是沙特前一個月擅自增產才導致油價下跌,雙方一度搞到歐佩克+會議緊急取消,導致國際油價直接崩盤,後來還是領導人直接通電話才最終達成減產協議。

這種相對鬆散的結構,也為今後歐佩克+的運作增加了不確定性。

區別二、相比歐佩克而言,歐佩克+的政治考量更加複雜。

歐佩克成員國中,沙特、卡塔爾、科威特、阿聯酋、尼日利亞等主要國家和西方的傳統關係不錯,因此歐佩克的對外關係相對穩定。

同時,歐佩克成員國地域相對集中,需要考慮的外部因素相對簡單,所以議題相對簡單,主要是一個供求-價格問題。

而一旦到了歐佩克+,由於加入了同樣具有主導權、和西方不怎麼對付的俄羅斯,同時成員廣泛分布在亞非拉,各自面臨的外部因素就複雜多了。

因此歐佩克+制定集體決策時要充分考慮國際政治局勢、國家間關係平衡、地區利益等問題,使得議題上升為政治-能源問題。

區別三、相比歐佩克而言,歐佩克+的前景更加不明朗。

要評估一個機制的前景,除了分析內部組織架構,還要分析其外部環境。

目前全球最大的治理議題之一就是應對氣候變暖,各主要工業國都在部署碳達峰和碳中和日程,這種大勢顯然對產油國不利。

但是,面對這樣的大環境,產油國們選擇的發展路徑是不同的,有的選擇與時俱進、積極轉型,有的保持觀望、走一步看一步,有的則分身乏術、只能因循守舊。

在這種情況下,聯合體內國家越多、地域越廣,路徑分歧就越大,這也是制約歐佩克+群策群力的地方。

因此,綜上所述,歐佩克+是一個遠比歐佩克更複雜的國際產業聯合體,由於內部機制尚未真正理順、外部環境又不盡相同,因此其發展趨勢如何只能取決於當事國們如何進行內外協調。

這就決定了它現在做出的決策,更多是臨時性、應變性的戰術決策,而非全局性、長期性的戰略決策。

這是對我們今天第一個問題的梳理,也是我們解讀本次減產行動是一個基礎性的認知。

那麼,我們接著梳理今天第二個問題:

歐佩克+這次為什麼要減產?

這次減產行動真的是出於對美國的打擊嗎?

其實並不是,這麼說太高估美國的影響了

這次減產其實只是既定計劃的發展,至於打擊到美國,那只能說是附帶傷害。

沒錯,事情並沒有像常見解讀的那樣具有衝突性和戲劇性,它僅僅是歐佩克+在前年達成的超長期減產協議的後續,更多的是經濟考量。

先說說這個超長期減產協議怎麼來的:

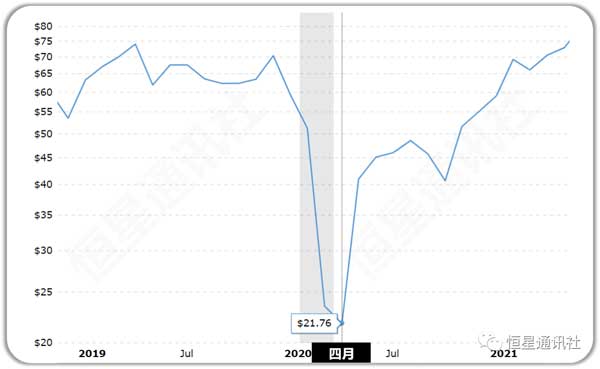

2020年4月,全球疫情開始爆發,各主要石油消費國經濟前景迅速被看淡,因此石油價格出現斷崖式暴跌——

僅僅兩個多月就從年初的每桶將近60美元跌到四月份的20美元出頭。

在這種情況下,為減少油價下跌對石油收入的衝擊,歐佩克+經過內部多輪談判,宣佈達成如下協議:

自2020年5月1日起進行為期兩個月的首輪減產,減產額度為970萬桶/日(1噸約等於7.33桶);

自2020年7月起減產800萬桶/日至12月;

自2021年1月起減產600萬桶/日至2022年4月。

從970萬桶到800萬桶再到600萬桶,這個數目是逐個疊加的嗎?

其實不是,而是遞減。

它的意思是,三個階段均以協議商定時歐佩克+的生產能力為基準,然後——

第一階段大幅度減產970萬桶/日;

第二階段縮小減產規模,只減產800萬桶/日;

第三階段再次縮小減產規模,只減產600萬桶/日。

因為按照當時的預測,到2022年4月,世界經濟應該基本就恢復了。

那麼,這個減產規模大不大呢?

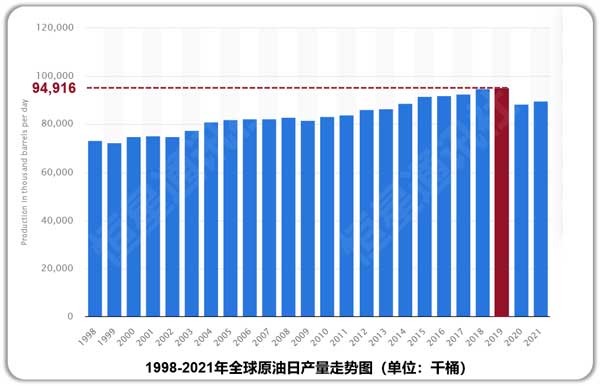

非常大,因為2019年全球石油產量約為9492萬桶/日,970萬桶相當於直接爆砍10%。

所以消息一出,價格馬上又飛了上去。

而到了今年,世界的需求量雖然總體恢復,但由於減產協議已經到期,所以產能也從今年4月期開始迅速恢復(下圖藍色線從2022第二季度起快速爬升),截至九月底已經超出需求不少(下圖紅色框中藍色線高出褐色線部分)。

也因此,歐佩克+這次才決定減產200萬桶,預計從九月份的平均2960萬桶/天下降至平均2860萬桶每天。

為什麼是2860萬桶/天而不是2760萬桶/天呢?

因為歐佩克+現在還存在一個問題,就是由於投資不足,所以產能一直都達不到理論值,產能一達不到理論值,實際削減出來的自然也就達不到,所以才會預計實際減少100萬桶。

市場供需,這就是歐佩克+這次減產的最重要考量,而非在謀劃什麼大棋、狠招。

客觀地講,這種供過於求的情況下減少產量的決策是無可厚非的,而且本身減產幅度才佔全球日產量1%,已經算相當溫和了。

但是,隨著美國的介入,事情就開始變得複雜起來了:

——明明已經供過於求,美國還要求增加產量;

——明明是溫和減產,美國還極度不滿、橫加指責。

如果說歐佩克+減產是因為市場環境,那美國政府要求增產是為了什麼?

肯定不是因為全球需求,因為都已經供過於求了。

很明顯,它是為了在中期選舉遏制國內通貨膨脹,換點選票,也為了放大聯合限價行動進一步打擊俄羅斯經濟,以減少在烏克蘭的壓力。

這麼一對比,究竟是誰把能源問題政治化,豈不是一目瞭然?

但美國政府不但要強詞奪理,還反過來指責是沙特把問題政治化,這不是倒打一耙是什麼?

什麼叫做唯我獨尊、霸權主義,美國對歐佩克這種指責就是。

也因此,沙特政府才會出來澄清,堅決拒絕這種污名化,同時再次強調沙美關係的戰略性,意思就是我已經夠照顧你,也夠克制了,你不能再這樣潑我髒水。

回應得相當有理有節。

所以,當我們梳理這個過程,我們就能知道事情的根本起因不是什麼沙美矛盾,而是美國故意把經濟問題政治化,以此來轉移自己內政失敗和外交失敗的責任。

如果我們的媒體也順著美國的思路去解讀,甚至添油加醋渲染出沙美對決的情節,那恰恰就是在幫美國政府尋找開脫藉口,是不可取的。

以上就是我們今天第二個問題的答案。

第三個問題,為什麼美國很難有效反制?

減產決定出來後,美國政府可以說暴跳如雷:

先是其國務卿布林肯直接抨擊歐佩克「目光短淺且令人失望」,並威脅說拜登政府正在審查有關美沙關係的「一些回應選項」。

隨後白宮發言人發表聲明,指責這一決定是「巨大的錯誤」,「歐佩克+顯然正在與俄羅斯保持一致」。

最後是拜登直接出來放話,說沙特是「幫俄羅斯做事情」,自己正在考慮採取行動,「讓沙特付出代價」。

我們常說,憤怒的本質是對自己無能的不滿,美國政府這麼憤怒,根本原因就在於它可以做出的經濟選項並不多。

堂堂第一大產油國,面對這種「公然挑釁」竟然無力遏制?

還真是。

本來嘛,對付減產最有效的方法就是增產,如果美國能做到歐佩克+減多少它補多少,則不用多久歐佩克+就得陷入分裂。

可問題是,美國現在的增產空間極為有限。

這主要由兩個原因造成:

第一個原因,美國的頁岩油氣企業在2016年的世紀大戰中傷筋動骨,至今還沒恢復過來。

尤其是歐佩克+體制確立之後,美國頁岩油氣行業徹底偃旗息鼓。

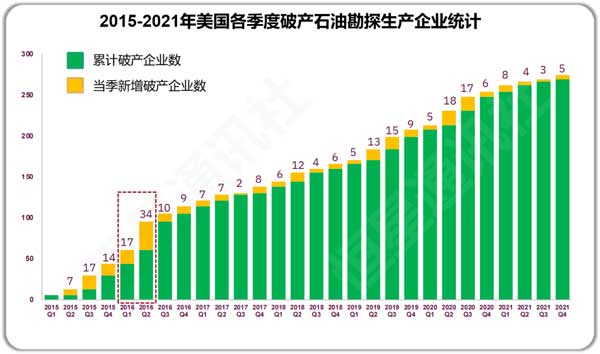

2015-2021年,全美有274家油氣生產商、330家油田服務和中游公司破產或申請破產,破產總數超過600家,涉及債務超3210億美元,損失極為慘重。

歐佩克+的成立攻破美國油企最後一道心理防線

這種暴力傷害給美國人留下的陰影有多大呢?

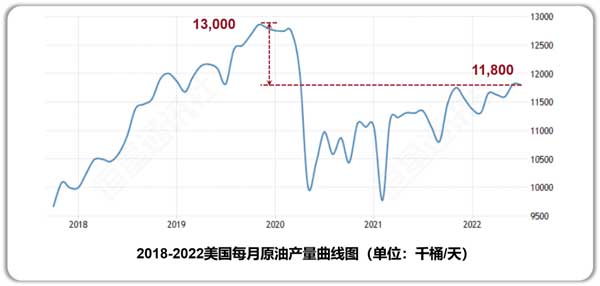

這麼說吧,時至今日,哪怕油價已經穩定在70美元以上,甚至今年一度突破110美元,美國的金融行業還不大敢給幸存下來的頁岩油氣企業融資,而後者也是膽戰心驚地開工,生怕步子一下又邁大了。

沒成想,這種瞻前顧後又讓它們再次蒙受損失:

本來今年油價高漲,這些劫後餘生的企業算是賺了一筆,但這些企業之前虧怕了,越想越覺得今年的好日子不真實,然後,它們反手就給自己做了低油價的對衝:

數據顯示,美國頁岩油生產商目前對46%——也就是將近一半——的預期原油產量進行了對衝,其中42%是以每桶55美元的平均底價進行的。

也就是說,這些油氣不管三七二十一,一口價先鎖定55美元出貨,到了交付期如果市場油價低於55美元,則它們多賺中間差價,如果市場油價高於55美元,則油企們就損失了溢利的空間。

從第二季度市場均價來看,這些油企平均損失為每桶21美元,如果今年油價繼續高漲,它們還要損失更多。

這種寧可少賺也不敢多賠的心態,在美國嗜血的商業傳統中是相當少見的,由此可見它們心裡對歐佩克+有多忌憚。

所以,現在除非拜登政府能大撒幣,讓這些油企放膽往前衝,否則沒有人願意緊急增產、在歐佩克+的刀口搶飯吃。

前幾天路透社也注意到這種現象,特地跑去採訪這些油企,其中幾個的回答耐人尋味:

得克薩斯州Patterson-UTI公司的CEO說:「對於歐佩克+的減產,我沒聽到哪個生產商說『我要抓住機會填補這個空缺』。現在除了勞動力和服務的緊張之外,租用性能一流的鑽機還需要至少六個月的交貨時間,所以沒有什麼能快速提升」。

科羅拉多州Anschutz Exploration公司的CEO說:「我預計我們的職位不會有任何上下變化。我們缺乏良好的鑽井平台和工人,而且2023年的預算已接近完成,所以不會因應歐佩克+的減產」。

另一家得州公司Enterprise Offshore的CEO說:「在美國生產商獲得更多資金之前,他們將很難增加產量,而歐佩克將繼續控制定價」 。

路透社這篇報導的標題,叫《即便歐佩克+減產,美國頁岩油生產商也將保持觀望》。

人、財、物三缺,這就是曾經作為美國能源生力軍的頁岩油企的現狀。

這是造成美國增產能力有限的第一個原因。

第二個原因,在於拜登政府的能源政策。

這個展開來又得有大幾千字,我們就集中講石化部分,其他的如清潔能源、基礎設施部分等今後有機會再詳細講。

老頭上台之後,美國能源政策一大變化就是大幅度將氣候變化提升到國家安全戰略層面,提出以綠色新政作為應對氣候挑戰框架的思路。

其政策核心,就是「建立現代、可持續的基礎設施和公平的未來清潔能源」。

這個理念,一看就對石油石化不是特別友好。

從目前看,老頭對石油石化主打限制牌:

2021年1月,老頭上台後隨即簽署一系列行政命令,其中在化石能源發展上明確要求2022年之前取消政府對化石燃料的財政支持,並將這部分資金用於獎勵生產清潔能源;

在化石能源開採上,他取消了「拱心石」原油管線第四期工程項目建設,並對現有的聯邦石油和天然氣許可和租賃進行嚴格審查,在此期間全面暫停審批新的公共土地或近海水域石油和天然氣租賃許可。

而對於特朗普一直想推動的阿拉斯加石油開採,老頭一個北極海域保護令就給堵了回去,宣佈禁止在北極國家野生動物保護區和北極近海進行石油勘探和生產,嚴禁破壞生態脆弱區生態環境。

一方面是扶持清潔能源,一方面是抑制石化能源,你讓油企怎麼有生產積極性?

因此,現在美國的產能,不要說不上歐佩克+的差額,就是距離自己疫情前的水平還有一大截。

你說,它要怎麼去填這200萬桶/天的坑?

上述這兩個原因,就決定了美國很難在經濟手段上有效回應歐佩克+的減產行動。

這是我們今天第三個問題的答案。

那是不是就意味著美國拿歐佩克+沒有辦法呢?

當然不是,它還有看家法寶:盤外招。

正面幹不過,它可以從桌子底下搞點別的。

從目前看,它有可能下手的方向是在中東通過以色列、伊朗、也門、卡塔爾、人權等問題直接向沙特施壓,同時力爭分化歐佩克+內部的小集團,比如通過擴大投資等手段吸引小國退出統一行動、向主要國家施加壓力等。

因此,在判斷未來走向看,我們大概率會看到一個更加不擇手段的美國,在世界舞台上更加進退失據地表演。

而在歐佩克+這方面,由於我們指出的三個內部問題(組織鬆散、政治複雜、國家路徑不同),未來怎樣應對美國的極限打壓,同樣也是個巨大的考驗。

當然,我們肯定也不會坐視美國胡來。

畢竟亞歐大陸是我們的主場,更是我們的家園,怎麼可能讓外人來破壞,對吧?

最後說一個有趣的假設:

如果,在我們的幫助和協調下,歐佩克+最終往「能源央行」的方向發展,通過政策和預期管理來影響全球能源產業,進而助推全球經濟往更融通、公平、穩定的方向發展,大家覺得會怎麼樣呢?

如果成型,那這個能源央行的結算貨幣,美元恐怕是很靠後的選擇。

我們拭目以待吧!

以上,便是對歐佩克+本次減產的梳理。■

Be the first to comment