2023年4月,美國的銀行業這一輪始發於3月份的風險還在持續發酵。

受存款大幅下降的影響,25日,總部位於美國舊金山的第一共和銀行股價暴跌49.38%,創歷史新低。

今年以來該銀行的股價已經下跌了93%以上。

此外,第一共和銀行還被股東起訴。

然後,股價崩盤的勢頭並沒有得到扭轉:當地時間4月26日,受美國政府不願干預第一共和銀行救助過程的消息影響,第一共和銀行股價受挫,其市值在盤中一度跌破10億美元。

在26日收盤時,第一共和銀行股價收於每股5.69美元,與前一交易日相比跌幅達29.75%。

3月硅谷銀行和簽名銀行相繼關閉時,第一共和銀行一度面臨擠兌風險,市場高度關注該行是否會成為下一個倒下的美國銀行。

曾經峰值股價高達216美金的FRC,在今年2月份股價還處於150美金的高位,任誰都沒想到股價將一瀉千里,即便第一共和銀行(First Republic Bank) 承受了前一波來自於SVB破產的衝擊。

不管是從金融市場表現,還是現實來看(有明顯的擠兌勢頭),美國第一共和銀行當下的處境,並不樂觀。

那麼,造成這一輪美國銀行業風險持續發酵的原因是什麼?後續又將如何發展,帶來哪些影響?

1

事件復盤:美國第一共和銀行,存款流失,股價暴跌,是怎麼一回事?

第一共和銀行是美國第14大銀行,截至2022年底,該銀行擁有約2130億美元的資產。

3月初,受到硅谷銀行、標籤銀行等倒閉和破產潮影響,第一共和銀行也開始「爆雷」,股價一路暴跌,市值已從3月初的約220億美元一路縮水至約40億美元。

而進入4月份以來,股價暴跌的勢頭並沒有得到扭轉,當地時間4月26日,受美國政府不願干預第一共和銀行救助過程的消息影響,第一共和銀行股價受挫,其市值在盤中一度跌破10億美元。

美國第一共和銀行可不是什麼雜牌小銀行,按照規模和排名,和中國的平安銀行,華夏銀行,還有北京銀行,是一個級別的銀行。

First Republic 由吉姆·赫伯特 (Jim Herbert) 於 1985 年創立,其信念是致力於卓越客戶服務的真正差異化文化將帶來非常成功的銀行業務。

1985 年 7 月 1 日,在舊金山松樹街 201 號開業,該銀行當時只有不到 10 名同事和一間辦公室。銀行估值當時為 880 萬美元,是美國約 14,000 家銀行中規模最小的銀行之一。

到 2020 年 7 月成立 35週年時,FRC在美國七個州的 80 多個辦事處擁有 5,000 多名同事。通過有機增長,First Republic 已成為美國第 14大、市值超過 190 億美元的銀行。

這代表了 35 年來企業總價值每年復合增長 25% 的記錄。

導致美國第一共和銀行,在4月25日出現的股價腰斬的原因並不複雜:

美東時間4月24日美股盤後,第一共和銀行公佈財報,出現巨額存款流失。截至一季度末,第一共和銀行的存款僅有1045億美元,較去年年底的1765億美元環比暴跌約720億美元,降幅超過40%,存款淨流出遠超市場預期,考慮摩根大通等大行存入的300億美元,第一共和銀行實際流失存款高達1020億美元。

第一共和銀行表示,該行正在採取包括增加已保險存款、減少從美聯儲借款和降低貸款餘額等措施增強業務和重組資產負債表。與此同時,該行還在採取顯著減少高管薪酬、壓縮辦公用房、減少非必須項目和活動等措施減少支出,並預計在二季度裁員20%至25%。

就連第一共和銀行首席財務官Neal Holland也感嘆,存款外流規模是「前所未有的」。

財報公佈前,第一共和銀行收漲12.2%。

財報公佈後,第一共和銀行暴跌逾20%。

今年3月,美國六大行領銜的11家華爾街大行決定向第一共和銀行注入300億美元資金,防止地區銀行業危機進一步蔓延。

摩根大通、美國銀行、花旗集團和富國銀行分別出資50億美元,高盛和摩根士丹利分別出資25億美元,PNC金融服務集團、紐約梅隆銀行、Truist Financial、美國合眾銀行和道富銀行各出資10億美元。

即使是在300億美元資金注入後,第一共和銀行一季度流失存款仍超過700億美元,處於風暴中心的第一共和銀行公佈的財報加劇了人們對存款外流、資產負債錯配以及信貸緊縮風險的擔憂。

當前,美國儲戶避險情緒仍處於相對高位,銀行存款流失成為隱憂。自2022年3月份美聯儲開啓此輪超常規加息以來,美國銀行業存款流失現象已經存在。今年3月,硅谷銀行流動性危機、簽名銀行破產倒閉的風險快速蔓延至美國其他中小銀行,進一步加劇了市場恐慌情緒,大量儲戶因擔心銀行的流動性風險,紛紛將存款從銀行轉移到更安全的貨幣基金市場中,嘉信理財旗下貨幣市場基金的規模暴漲至3580億美元,同比上漲150%。但得益於息差水平較高、主動負債能力以及風險管理能力較強等因素,近期存款流失情況一定程度上有所緩解,但仍需持續關注。

事實上,如果拋卻驚人的存款流失數據,第一共和銀行的表現其實並不算太差。今年第一季度第一共和銀行營收同比下降14%至12億美元,高於市場預期的11.2億美元;每股收益(EPS)為1.23美元,也高於預期的0.72美元;淨利息收入同比下降19%至9.23億美元,高於預期的8.899億美元。

雖然和硅谷銀行,簽名銀行相比,美國第一共和銀行面對信任危機並沒有一上來就躺平等死,還是有比較積極的進行自救。

比如,大規模裁員、大幅削減高管薪酬、壓縮辦公空間、減少非必要項目和活動等。

此外,外部一些大行,也跟第一共和銀行伸出援手。

但是面對金融行業的噩夢,也就是擠兌浪潮,顯然,並沒有那麼容易蒙混過關。

截至一季度末,第一共和銀行存款總額為1045億美元,環比和同比分別減少了719.6億美元和575.9億美元,降幅分別為40.8%和35.5%。

如果將美國11家大型銀行近期提供的300億美元存款排除在外,第一共和銀行在銀行業危機後流失的存款超過1000億美元。

一家只有2000億出頭資產規模的銀行,存款流失超過50%,那麼股價崩盤,信任危機,就再合理不過了吧?

第一共和銀行存款的大幅下降,再次引發人們對銀行業的擔憂。此外,第一共和銀行已經被股東起訴,股東指控第一共和銀行隱瞞了利率上升如何導致存款外流從而威脅其業務模式。該訴訟稱,第一共和銀行在其2020年年報中淡化並隱瞞了潛在利率上升、存款結構的任何相關變化以及由此導致的存款外流對公司構成風險的可能性和程度。

受美聯儲激進加息影響,美國硅谷銀行和簽名銀行在3月份相繼關閉,引發美國銀行業危機。

在危機衝擊下,總部位於美國舊金山的第一共和銀行一直受到關注,該銀行一度面臨擠兌風險。投資者擔心第一共和銀行可能面臨與硅谷銀行和簽名銀行相同的命運。

事情並不複雜,由於第一波銀行危機的衝擊,製造了美國國內經濟環境中對於銀行業的信任危機,然後這樣的危機持續發酵,傳遞到了第一共和銀行。

處於風暴中心的第一共和銀行公佈的財報加劇了人們對存款外流、資產負債錯配以及信貸緊縮風險的擔憂。

2

原因分析:是什麼導致了美國第一共和銀行的當下危機壓力?

其實美國第一共和銀行遭遇當下危機,原因和硅谷銀行是如出一轍的。

那就是美聯儲的強硬持續的加息政策,而3月硅谷銀行的光速破產,確實有點像是美國金融資本在跟美聯儲逼宮的意思。

大致的意思,就是想通過硅谷銀行的破產,延緩美聯儲加息步伐。

這就是美國國內資本集團,利益群體之間的內鬥,不管這樣的鬥有沒有硝煙,但是只要是鬥,必然會有損傷。

事實上,美聯儲也確實因為硅谷銀行的破產,降低了終端利率預期。

按照美聯儲的說法,硅谷銀行破產所帶來的信貸緊縮影響,相當於加息一次25基點。

硅谷銀行破產之前,本來美聯儲一直放鷹,導致市場預期美聯儲今年要加息到5.5%。

沒想到,強勢美元收割全球,收緊流動性引爆美國以外的經濟危機還沒有達成目的,國內的利益資本群體,就已經受不了了。

因為加息,導致了全球美元出現了流動性危機,而這種流動性壓力,在美國國內同樣存在。

有一些跡象。

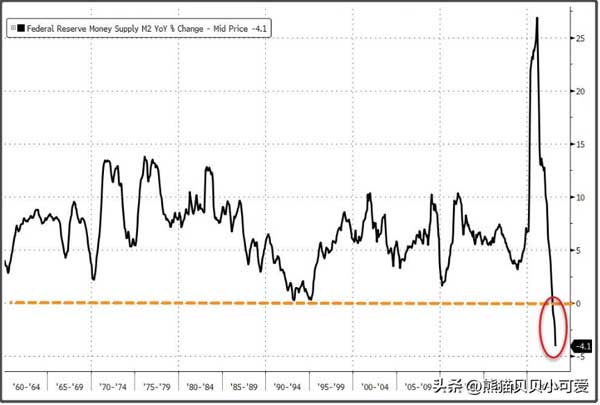

比如,美國3月的M2貨幣供應量,同比下跌了4.05%。

這在美國過去這近百年歷史都沒有出現過的。

上一次美國出現M2負增長,還是在1929年大蕭條出現的。

哪怕是1980年,美聯儲大幅加息到20%,M2也沒有負增長。

2020年,由於美聯儲無限印鈔,M2一度出現27%的天量增速。

結果僅僅過了三年,這個M2增速就從創紀錄增長,變成創紀錄負增長。

流動性如此暴漲暴跌,是肯定會出問題的。

美聯儲當下這個通過加息實現收割效果並不太好,現在反倒是美國內部金融危機浮出水面。

雖然美聯儲通過緊急擴表,試圖把金融危機按回去。

但假如下半年美國金融市場出現流動性危機,那這個金融危機大概率就會爆發。

實際上,從銀行規模和資本背景來看,中小銀行提前危機爆發,被更大的銀行吞併蠶食,然後通過破產手段是可以燒一些賬本,消滅一些糊塗賬的,這是金融資本的養蠱邏輯,但是這種吃法非常不好看,是典型的存量廝殺,轉移風險。

很簡單的一個例子,就是最弱勢的儲戶存款,如果一夜清零,會給美國的國內經濟和社會治安,帶來強力的衝擊。

而如果保儲戶,那麼就必然要讓銀行背後的資本吃虧,資本主義國家,能坐上資本牌桌的,又有哪一個是省油的燈?

3月初暴雷,光速破產的硅谷銀行,只是第一個,而不會是最後一個,當下的現實就是,資本的博弈戰場,來到了第一共和銀行。

很顯然,這樣的博弈,如果美聯儲的貨幣政策不發生實質性轉向,那麼是沒有可能結束的。

3

後續研判:接下來,這一輪美國銀行業的風險,將有哪些可能的走向?

其實從原理上來看,第一共和銀行就算能挺過這一波擠兌和股價暴跌的衝擊,後續的前景也不容樂觀:

作為大規模救助方案的組成部分,第一共和銀行(First Republic Bank)正考慮剝離500億至1000億美元(超6900億人民幣)的長期證券和抵押貸款。

即使自救做法成功了,第一共和銀行也基本就名存實亡了,存款大量流失,資產大量剝離,還有大量的外來資金實現了對銀行股份的佔有,那這銀行還能剩下什麼?

會不會走到破產那一步不一定,但是37年歷史的美國明星銀行的歷程,可能就要畫上句號了。

而第一共和銀行的遭遇,包括美國其他中小規模的銀行後續的走向可能,實際上還是要看美聯儲的貨幣政策和美國政府的經濟策略走向。

一方面,是美聯儲加息和保持利率高位是否會轉向?

另一方面,是美國在全球經濟和政治舞台上,是否能夠繼續製造危機,引導全球財富和儲蓄往美國匯聚,來為美聯儲加息帶來的緊縮填坑。

相輔相成,因果清晰。

而從美聯儲當前整體縮表的大方向來看,還沒有改變的意思。

不一定繼續大幅加息,但是對於利率的保持,可能短期並沒有轉向的確定性。

關鍵還是要看美國政府當下的全球經濟動作,因為6月份,美國國會還不能就提高債務上限達成一致,那麼美國就會債務違約。

據美國《國會山報》報導,當地時間26日,美國眾議院共和黨人通過了眾議長麥卡錫提出的債務上限法案《限制、節約、增長法案》,該提案提議提高美國31.4萬億美元的債務上限,以換取大幅削減政府支出。

報導稱,該法案不可能在民主黨控制的參議院獲得通過,參議院多數黨領袖舒默已駁斥了共和黨的債務上限法案,稱其為「美國違約法案」。

疊加全球去美元的浪潮背景,很明顯,美國這一輪銀行危機,可能還要持續發酵,資本鐮刀,可是不分內外的,更為激烈的存量廝殺,內部利益鬥爭,或許將成為接下來美國國內經濟,一條重要的主線。

拜登老爺子80高齡,面對這種經濟和利益層面需要極高執行力的難題解決,能不能做出留名歷史的重要決策,還是迷迷糊糊還想著繼續再當一輪總統?

這是一個好問題。

寫在最後:

全球大國在經濟層面的博弈,即將迎來關鍵節點?

把視線拉回到中國這邊來看,實際上就在美國國內經濟環境存量廝殺,風險發酵的當下,中國的經濟,也在平穩表現之下,承受著不少現實的壓力。

當然,不僅僅是中國,實際上全球經濟大環境,都是一個下行和承受擠壓的艱難特殊階段。

美聯儲加息,抽取全球美元的流動性,這經濟怎麼可能好?

但是這種霸權規則的收割是一把雙刃劍,掐住全球流動性的脖子同時,美國國內經濟的風險和壓力也在持續發酵。

大國博弈,耐力比拼,總是要有個頭的,而從當下經濟維度越來越多的信號都在表明,關鍵的轉折節點,即將到來。

要維繫一個穩定的系統,不是容易事,但是要破壞一個強大的系統,往往都是等從內部開始出現問題。

美國銀行業危機加劇了經濟壓力,銀行信貸緊縮往往預示著經濟衰退,美國中小銀行信貸已經開始緊縮了,美國衰退的節點可能會提前到2023年年中。

理性預判,即使未來美國經濟步入衰退區間,信貸緊縮可能還會持續一段時間。美國拉著全世界經濟步入比爛的泥潭意圖,愈發清晰。

非常階段,一動不如一靜,保持定力,咬緊牙關,未雨綢繆,才是正途。

關鍵節點即將到來,不確定性風險沒有明確以前,上到國家,下到個人,現金為王。■

Be the first to comment