最近中國人關注的一件大事,應該就是杭州亞運會了吧,這不,各國參賽代表團陸續抵達杭州,很多新聞報導也出現了。

過於先進,無法體驗?

毫無例外的是,新聞中的外國朋友們再次被中國的移動支付震撼到了,以至於入駐亞運村,第一件事就是手機下載一個支付寶,衣食住行全部搞定。

看來之前有外國網友抱怨「中國手機支付:過於先進,無法體驗。」這一問題也得到解決了。局長甚是欣慰,你們來中國消費,怎麼能讓你們掏錢都不利索呢?

要論手機支付這個普及程度,恐怕在中國已經是老幼皆知,連我老家小區外賣烤紅薯的大爺都已經用二維碼收款了。

這麼多年過去,移動支付仍然讓老外感到不可思議,難道老外們真的不瞭解這項移動支付的優勢嗎?為什麼國外手機支付的場景還是那麼少呢?

當然不是老外們傻,東西好不好看不清楚。但他們就是學不來,這背後還真有很多有意思的緣由,不妨跟大家解釋一番。

發達國家的「掣肘」

很多發展中國家為什麼沒有普及移動支付,其實比較好理解,首先你得有極高的智能手機普及率。然後你還要有配套齊全的基礎設施。

但是能有幾個國家有咱們這樣像樣的條件呀,有的國家你讓它一天24小時不斷電,可能都做不到,你還讓它隨時有可以連接的4G甚至5G網絡?

真不是開玩笑,80後的讀者應該知道,很小的時候家裡電還是時常斷的,點著煤油燈寫作業的經歷也是真實的。

光要做到村村通信號,有穩定的電力網絡,很多國家聽了都直搖頭。

再看那些發達國家呢,比如歐美這些地方的國家為什麼還沒流行移動支付?

據國際貨幣基金組織統計,美國有59%的消費者使用銀行卡支付,其中,Visa和MasterCard佔據超過80%的市場份額。

紐約聯邦銀行、美聯儲和《Value Penguin》也發佈過關於美國信用卡使用情況的幾份統計報告,數據顯示截至2020年5月,美國信用卡總發行12.56億張,人均3.9張,從1990年開始的30年間,信用卡消費額增長了近5倍,達到了4.2萬億美元。

而2020年中國移動支付業務規模就已經達到432.2萬億元,《中國支付產業年報2022》顯示,截至2021年底,中國移動支付用戶規模達9.04億,佔網民整體的87.6%。

中國銀聯也在去年曾發佈報告,通過對全國超過9萬人的調查,移動支付在中國大眾日常消費中的佔比已超過8成。

以上對比,簡單總結,就是花錢這個事情,美國人還是刷信用卡為主,中國人手機支付。

1958年美國銀行就發明了信用卡。1960年代一個大聰明人物登場,說服眾多發卡銀行別窩裡鬥,一起搞一個信用卡聯盟,大家都是股東,有錢一起賺,這個信用卡聯盟就是後來的VISA,大聰明他就是VISA 的創始人狄伊·哈克,VISA霸業從此開始。

直到現在,VISA領跑信用卡組織,摩根大通銀行則領跑發卡銀行。而VISA其本身就是一個產業的大發展(信用卡產業)、一群金融機構的大推動(眾多銀行等)、一系列利益博弈均衡後產生的一個最優解產物。

不得不承認,人家玩的金融那套東西真的是早,畢竟移動支付,也是美國的發明,國際貿易支付工具Paypal創立者之一埃隆·馬斯克便是發明人之一。

事實上倒推n年,我們的金融體系和技術都有西方系統的「影子」;當然也有高情商說法:「學習借鑒而來的」。

但在我們學了多年西方的信用卡體系之後,2011年的《時代金融》雜誌中是這樣說的:「不斷借鑒並吸取國外先進經驗,逐步縮短與國外發卡機構服務水平的差距。」你品,你細品。怎麼玩得過他們?就是被牽著鼻子走。

不知道是否有讀者還記得20年前,我們出門消費,都是什麼樣;一個錢包,裡面裝著現金,和好些張銀行卡,大商場也許能刷卡,你要是小賣鋪買包煙,乖乖用現金。

是否有讀者還記得10多年前,我們在網上購物,n個步驟下來,輸完了卡號什麼的,一回頭發現,我TM的U盾忘帶了?有數據顯示,早期在線支付需要電腦和U盾,支付成功率只有60%左右。

那麼我們又是什麼時候走上和歐美不同道路的呢?

2003年支付寶開始服務,中國數字支付命運的齒輪加速了。

早期,支付寶主要是為了促進淘寶上的電子商務交易,在整個交易市場中只佔很小的比例。直到2010年開始,中國智能手機的普及率飛速增長,短短四年時間,智能手機的使用率佔到60%。

智能手機的普及使人們不再需要投資昂貴、笨重的各種信用卡支付終端。相反,現在大大小小的商家都可以使用他們的智能手機作為一個便捷的支付途徑。

2010這一年,支付寶推出了「快捷支付」,支付成功率一舉提升到90%以上。後來,支付寶的支付成功率進一步精進到了史無前例的99.8%,全球刷卡支付成功率平均只有80%,算下來,刷卡支付的失敗率是支付寶的20倍。

除了將支付成功率拉到全球最高,中國移動支付的流行,還有兩個很大的原因。

其中一個就要追溯到,2011年支付寶首次推出二維碼支付。其實,二維碼(QR Code)最早是日本發明的,但相當長一段時間只停留在工廠零部件標識和產品溯源,直到大洋彼岸的中國人發現了這個寶藏。伴隨著2013年「支付寶錢包」App獨立上線,二維碼支付被大規模商用。

日本人後來也感慨短短幾年,二維碼就讓中國社會發生了許多變化——再小的街邊攤都可以用移動支付,甚至連寺廟投香火錢、結婚收禮金、路邊乞討的流浪漢,也支持用二維碼付款了…

而另外一個關鍵因素,就是支付寶打破了傳統支付渠道(刷卡消費)較高的抽成。

傳統支付渠道的信用卡行業是怎麼賺錢的呢?

我查了一份招商證券報告,上面是這樣寫的:「利息收入為構成美國信用卡行業收入的最主要部分。利息收入即持卡者未能在免息期內償還信用卡債務而需要支付的相應利息。據美聯儲數據,利息收入近年來平均為美國信用卡行業貢獻了 80%的收入。美國信用卡貸款利率較高,平均貸款利率長期超過10%,且市場利率上升時期趨於上升。」

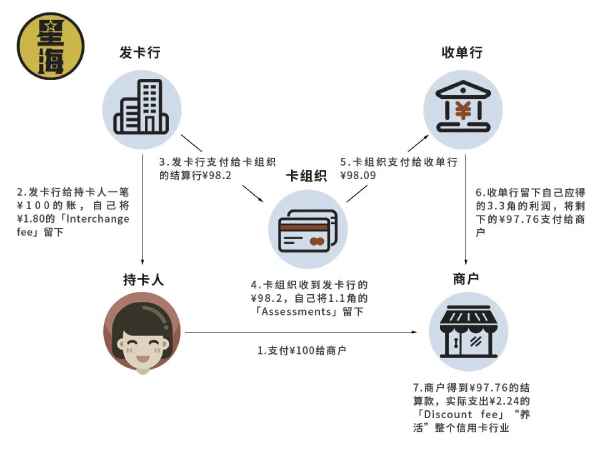

還有手續費,這個我就不講什麼金融術語了,直接一張圖讓大家看懂。

所以大家看到了,當我們花100元錢購物的時候,兩個銀行要抽,卡組織要抽,最後到商家手裡的只有97.76元。到這大家也看明白了吧,薅羊毛的人太多了,這個傳統支付渠道的費率怎麼能不高呢。

我們則從歐美的卡支付模式,直接邁進到自主建設的移動支付時代。之前,在POS機渠道,國際卡的抽成基本在2%~3%以上,但支付寶這類移動支付平台出現之後,收單費率現在不到0.6%,而且小商戶和個人商戶還可以免費,小老闆們肯定知道哪個划算啊。而且這支付費率打薄了,各個產業的利潤空間就大了,實體產業自然就更能發展壯大了。

也有人會說,掃碼還是沒有NFC支付那樣方便啊。這樣提問的同學大概率是有apple 手機的,是的,apple pay這樣的昂貴的方便是對普惠的方便的「何不食肉糜」。譬如說,首先你得有個iPhone,商家得有個能nfc的收銀設備,而且要多付點手續費,這讓路口的賣紅薯的大爺無所適從。

所以啊,你要問為什麼歐美的移動支付發展不快而且費率還貴?一句話:old money 體系牽制;比如為什麼90後都沒再聽說過Paypal,懂的吧。那句話怎麼說來著,擋人財路如殺人父母?

歸根結底還是對支付這個產業的定位問題,在西方,信用卡行業這是一門大生意;在東方某大國,這更多層面上是基礎設施,初心是服務實體的。

這個就是發達國家為什麼很難普及移動支付的最大掣肘。

杭州亞運:讓你付錢麻煩了算我輸

其實杭州亞運會之前,來中國的老外很多時候都會遇到一些問題,因為咱們早就形成了掃碼的習慣,其他支付場景較少。

中國移動支付很牛,但是外國人體驗不了,他們消費時候只好讓中國朋友代為掃碼,這樣的場景讓老外巨尷尬。

這才有外國朋友抱怨中國移動支付「過於先進」。

但是這些外國人來中國玩,也是拉動咱的消費不是,作為亞運會東道主城市中的科技公司和杭州亞運會的官方支付合作夥伴,支付寶:「讓你付錢麻煩了算我輸」。

其實,為了讓入境用戶同樣便捷地使用移動支付,支付寶一直在努力。

2020年11月,支付寶的「境外個人境內移動支付服務方案」獲得國內首個監管批復通過。

2020年,Alipay+作為一套創新的跨境數字支付和營銷解決方案首次推出。如今已支持10個境外錢包,用戶可以在入境後掃碼消費。

2022年1月,經人民銀行和外匯局批准,支付寶「綁境外銀行卡」業務正式上線,這是國內首次「綁境外銀行卡」實踐。境外個人通過下載支付寶App綁定境外銀行卡,可以在境內直接掃碼支付。目前,支付寶支持綁定的境外銀行卡已包括Visa、Mastercard、JCB、Diners Club、Discover等。

2023年9月,在中國人民銀行指導下、網聯清算公司支持下,螞蟻集團「服務亞運計劃」再升級,杭州亞運會支持全球遊客入境使用支付寶以及10個境外錢包用戶在境內直接掃碼消費。

總結一句話,不管是線下門店消費,還是坐公交、乘地鐵、打車、騎行、訂酒店、訂機票、訂火車票、訂景區門票,購買杭州亞運會門票等等,都能使用支付寶(綁個自己的銀行卡就行),或者,在老家用啥掃碼支付的,來中國一樣能掃支付寶支付。

真是方便的媽媽給方便開門,方便到家了。

法國網絡博主老路深有感觸:「支付寶是一個非常方便使用的APP,在法國你要用好幾百個APP才能搞定這些問題。」

萬事達卡CEO也曬出支付寶付款成功頁面,並點贊在中國可以像本地人一樣付款。

中國移動支付已經世界聞名之後未來的出路在何方?

數據顯示,2020年中國移動支付交易規模達14.1萬億元,同比增長11.4%,居全球第一。預計在2023年,中國移動支付交易規模將超過17.7萬億元,同比增長約25%,成為全球移動支付領先市場之一。

移動支付做到世界第一,對我們意味著什麼?

我們看到很多國家都在學此次亞運會先進之處,這次杭州亞運會又被稱為移動支付互聯亞運會。

這也許就是將來的出路之一,像螞蟻集團這樣抓住亞運會這樣的國際交流機會,通過與多方的交涉博弈努力,在境內外居然發展了n個小夥伴了。

這眼瞅著是要把掃碼做成了亞洲通用語言。將n個境外錢包也與國內打通,局長我第一眼看到的是提振來華消費,深思一下,其實就是……

還是把話筒留給印度尼西亞電子錢包Dana的首席執行官吧。他就說,「我們確實看到有一種更深層次的東西,我們稱之為移動支付的亞洲一體化。」

看來此次這項服務亞運會的技術,也會像是體育精神一樣,從一個會到各個國家。已經有人在暢想,「希望下一次在東南亞辦亞運會,也可以借助從中國學到的這些經驗」。

也許用不了多久,外國朋友們來中國玩,務必先學會一句:「你掃我還是我掃你?」■

Be the first to comment