今天我們再和大家說說金融戰的問題。

美元是國際貨幣,所以每次美聯儲貨幣政策發生改變的時候,網上總有各種所謂的「陰謀」:加息是陰謀,降息也是陰謀。

同樣的道理,美國是超級大國,有很多小弟,所以那些小弟的貨幣政策也經常被一些人解讀為了配合美國而製造出來的陰謀。

比如,3月份,日本開啓了加息模式,有人就從「陰謀」的角度來分析,說日元在全球支付中的比例也比較高,所以日本加息是為了配合美國加息,讓一些國家的日元儲備也消耗光,從而達到讓美國資本洗劫的目的。

這裡我們簡單的給大家普及下,所謂的「外匯」並不是只是指美元,而是指除了本國外的任何貨幣。中國的外匯儲備構成從來沒有對外公開過,但是根據國際清算銀行的報告以及中國外貿收支中各幣種的比例估算,中國外匯儲備中美元資產佔70%左右,日元約為10%,歐元和英鎊約為20%。

我們和其它國家做生意,其它國家的企業一般只收美元。但是,有些國家是例外的。比如,日本企業和中國企業做生意的時候,它們肯定希望要日元的,因為給它美元,它還要拿著美元再換成日元,匯率風險就不說了,還要手續費。

中國的外匯儲備中含有日元,所以就算沒有美元了,我們還可以拿著日元到日本購買商品。很多國家和中國一樣,其外匯儲備中也含有少量的日元。

日本央行加息,日元就會向日本流動,從而導致其它國家的日元儲備減少——一些國家儲備的美元被美聯儲加息搞沒了,現在日本央行又加息,又把那些國家儲備的日元給搞沒了,這樣一來,日元加息是為了配合美聯儲洗劫的邏輯就成立了。於是,一些人就把日元加息說成是陰謀。

日元加息是為了配合美聯儲洗劫嗎?

當然不是!

再比如,前幾天,歐元降息,又有一些人將其解讀為「陰謀」,說歐元降息是「背刺」美國——歐洲有「反心」,不再配合美國發動的金融戰。

歐元降息,一些儲備歐元的國家就不再害怕歐元流出,就敢用歐元到國際上購買生產生活必需的商品,這樣國內的通脹就會下降,老百姓就不會鬧事了;歐元降息,一些歐洲資本就會從銀行貸款到其它國家投資,其它國家就有歐元了,就能從歐洲購買商品了……美聯儲持續加息把一些國家儲備的美元給搞沒了,但是歐元降息,一些國家就容易獲得歐元了,就能用歐元到國際上去購買商品,就不會發生經濟危機了。所以,從這個角度上來說,歐元降息是為了「背刺」美國,邏輯也是說得通的。

歐元降息是為了背刺美國嗎?

當然不是!

為什麼網絡上總有一些陰謀論能得到大家的認同?

就是因為很多時候,它們分析的邏輯是沒有問題的。

邏輯沒有問題,但是不代表它就是事實。

前段時間,伊朗總統萊希墜機事件,很多人都分析這件事肯定是美國和以色列乾的,因為從目的、動機、能力上分析,美國和以色列都很難擺脫嫌疑。

為什麼我們說日元加息和歐元降息都不是陰謀嗎?

試問:如果絕大多數人都能分析出來,你覺得這還叫陰謀嗎?

日元加息、歐元降息,資本市場,甚至稍微懂點經濟的人都能分析出來,你說這能叫陰謀嗎?陰謀不應該是絕大多數人看不出來的嗎?如果你的每步行動都能被人預測出來,那還叫什麼陰謀?

我們可以明確的告訴大家,世界上大的經濟體,其貨幣政策都是能被相對準確的預測出來的。所以,絕大多數時候,無論美聯儲或其它央行,它們的加息或降息,都不是陰謀,而是陽謀。

不信,你去看看新聞:無論是日元加息、歐元降息、美聯儲按兵不動……都被市場給預測到了。

美聯儲的陽謀就是:通過降息將美元流通到世界上,然後再通過加息將美元收回來,通過這種方式來製造金融、經濟動蕩,從中「剪羊毛」。

為什麼很多國家明知道美聯儲用的是陽謀,但是就是阻止不了美國的洗劫呢?

今年豬肉價格暴漲,你明知道很多人肯定會介入,明年豬肉價格一定會下跌,為什麼還有那麼多人要介入呢?

美聯儲降息,美國資本就會拿著大量的低價美元投資其它國家,其它國家的央行裡就會有很多美元;手裡有很多美元,就必然會「大手大腳」的到國際上購買商品;美聯儲加息的時候,大量美元就會流向美國,那些國家央行裡的美元就不夠用了,就會導致本國貨幣貶值,甚至發生金融、經濟危機。

所以,很多國家明知道美聯儲的「剪羊毛」手段,也避不開。

這就是所謂的「陽謀」,你看透了,但是你就是很難控制住自己。

如何能準確的預測美聯儲或其它國家央行的貨幣政策呢?

其實,非常的簡單。

只要能記住兩句話,稍微分析下,你也能預測:各國的央行存在的首要目的就是穩定商品價格,也就是控制通脹;央行存在的第二個目標就是維護本國金融市場的安全和穩定。

為什麼控制通脹會那麼重要?

前段時間拜登說了一句話:通脹證明大家有錢花。

拜登這句話被美國人噴慘了。

按照正常的道理,在商品數量不變的情況下,購買的人多了,價格就會上漲。美國物價上漲那麼厲害,這不正是證明美國人比以前更有錢了嗎?只有更有錢了,你才會去購買以前捨不得購買的商品,從而導致商品供應低於需求,價格上漲。

你要按照這個邏輯來分析,通脹好像還真是一件好事。

但是,傻子都知道,這句話是有問題的。

問題出在哪裡?

美聯儲印了很多錢「撒」到市場上,但是那些錢並沒有所有人賺走,而是被少量的人賺走了。市場上錢變多了,導致了商品價格上漲,但是並不是所有人的工資也都上漲了。對於那些工資沒有上漲的底層人來說,商品價格大幅度上漲立刻就會讓他們陷入困難之中,他們必然要起來鬧事的,社會就會不穩定。

另外,如果通脹起來了,不加以控制的話,就會形成可怕的「通脹螺旋」。

什麼叫做「通脹螺旋」?

從名字就能看出來:如果通脹起來了,央行不加以控制的話,那麼通脹就會像「螺旋」一樣越長越高,最終導致錢變成了廢紙,經濟也就崩潰了。

物價飆升——工人要求漲薪——企業轉嫁成本——物價繼續上升——通脹持續惡化,這就是可怕的「通脹螺旋」。

如果任由這種情況發展下去,最終可能導致錢還不如紙貴!

對一個國家央行來說,在通脹起來之前,一定要進行壓制,唯有如此,才能壓制住通脹螺旋。

所以,如果你想要預測一個國家的貨幣政策,必須要盯緊物價指數:只要你盯緊了物價指數變化,你的預測至少就能提高60%;如果你再能分析物價變化構成,那麼你就能再提高20%;如果再考慮國際形勢等,你又能提高點。

重復一句異常重要的話:

如果通脹大於3%,說明經濟過熱了,需要加息;如果通脹小於2%,說明經濟過冷了,需要降息;如果通脹在2-3%之間,說明經濟是正常的,不需要進行貨幣政策調整。

如果加息還不管用,那麼就「縮表」(銷毀鈔票);如果降息還不管用,那麼就擴表(開動印鈔機)。

注意:這個規律不適合發展中國家和第三世界國家。

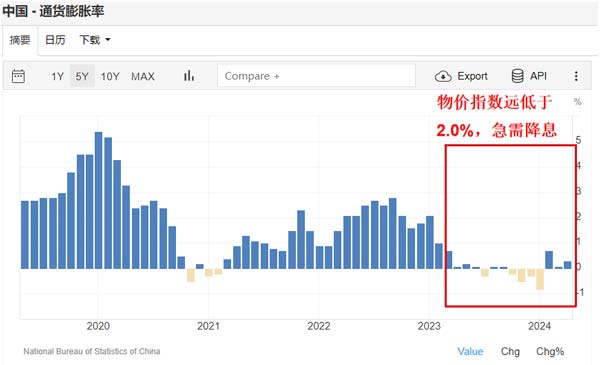

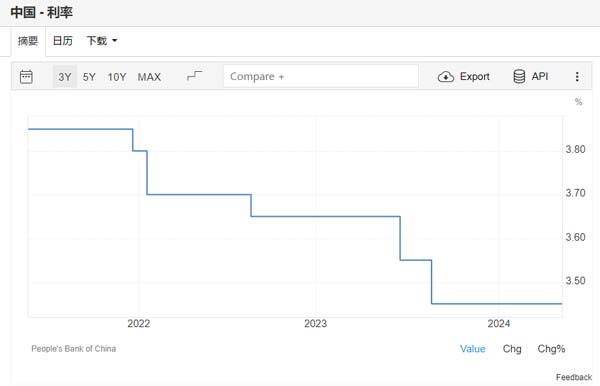

我們來看看中國的物價走勢圖:從2023年開始,中國的物價指數非常的低,甚至出現了負值。

從這個圖,我們很容易地就能得出結論:中國必須要採取降息措施。

為什麼?

物價指數那麼低,除去特殊情況外,最可能的原因就是:經濟形勢比較差,大家都賺不到錢了,不敢消費了。大家都不買東西了,商品就會「過剩」,價格就會下降。

這種情況下,必須要刺激大家消費。

如果不刺激大家消費,商品價格下降,企業普遍處於虧損狀態,就會縮小生產規模;縮小規模,大量工人就會失業;工人失業就更不敢消費;更多的人不敢消費,商品價格就會繼續下跌;商品價格繼續下跌,更多的企業就會虧損……如此就形成了一個惡性循環了。

如何才能刺激消費?

最常用的辦法就是:降息。

降低存款利息,你就會覺得把錢存銀行不划算,就把錢拿出來,要麼消費、要麼投資,這樣錢就「活」了;降低貸款利息,你覺得划算,就會從銀行貸款去買房、買車等,經濟也就「活」了。

在近一年半的時間內,中國物價指數非常低,這就說明我們的經濟形勢非常差,必須要採取政策刺激了。

中國出台經濟刺激政策了嗎?

太多了,什麼降低房貸首付、取消購買限制、降息(降低存款利息和貸款利息)、降准等。

中國降息了嗎?

當然降了!

央行的基準利率由2022年3.7%降至現在的3.45%了。

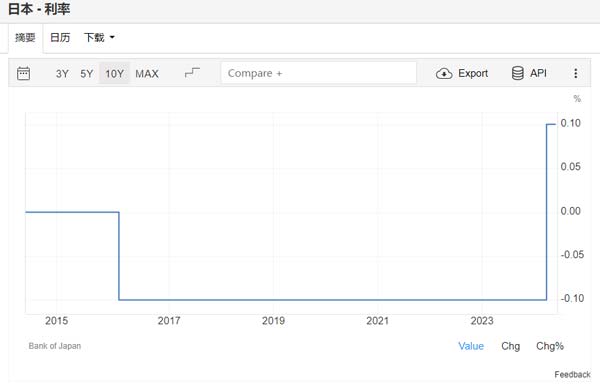

日本為什麼要加息?

是為了配合美聯儲?

顯然不是啊,而是因為日本的通脹太高了。

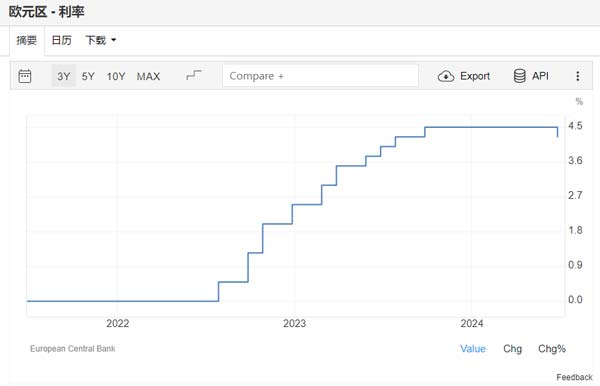

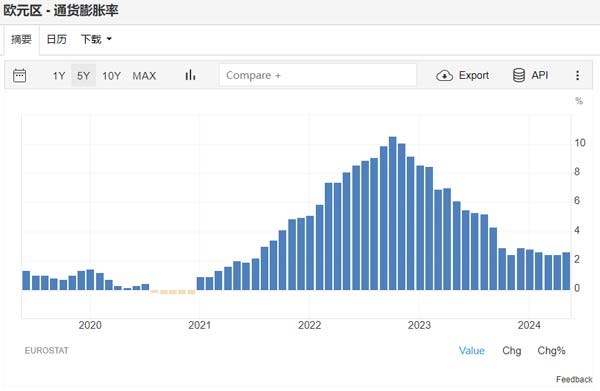

歐元為什麼要降息?

是為了背刺美聯儲?

顯然不是啊,而是因為歐元區的通脹已經下降了,需要提前降息。

各國的貨幣政策主要是服務於國內的經濟,而不是國際!

很多人非常喜歡「大棋」,什麼事情都要從國際層面去分析,而忽略了國內,於是就得出了很多的「陰謀論」。

試問:美聯儲加息週期內,我們國內經濟形勢不好,難道僅僅因為害怕資本外流,我們就不降息了嗎?

在國際和國內不能兼顧的時候,我們必須要服務於國內——國內經濟形勢不好,需要降息刺激經濟,那麼即使會有一些資本外流,我們也必須要降息。

魚和熊掌不可兼得!

那麼,是不是說物價指數大於3.0%就一定要加息呢?物價指數小於2.0%就一定要降息呢?

這個不是絕對的。

所以,如果你想要分析得更準確,就需要看看通脹的構成。

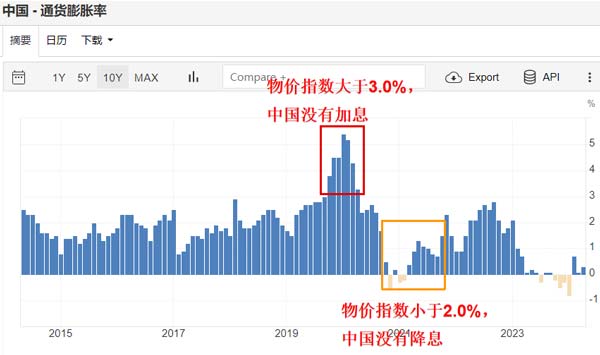

2019年的時候,中國的物價指數大於3.0%,但是中國央行並沒有加息,為什麼?2020年,中國物價指數遠低於2.0%,我們也沒有降息,又是為什麼?

因為通脹大於3.0%主要是因為豬肉價格大幅上漲導致的:2019-2020年,中國發生了大規模的豬瘟,大量生豬死亡導致豬肉價格暴漲,從而拉動了物價指數。

也就是說,在2019-2020年物價指數大於3.0%的那段時間內,除了豬肉,其它方面都是正常的。而且,隨著豬肉價格的上漲,國家出台各種利好於養豬戶的政策(放鬆環保要求、給養豬戶提供貸款等),很快,豬肉供應量就會上去,價格也就會恢復正常了。所以,在這樣的背景下,即使物價指數大於3.0%,我們也沒有必要採取加息措施。

簡單地說,貨幣是否要調整,不僅僅要看整體,還需要看通脹是不是可持續的?由於豬瘟導致的物價指數上漲是不可持續的,所以我們也就沒有必要加息。

貨幣政策不能簡單的只看一個總數,有時還需要看構成,然後通過構成變化來預測通脹是否具有持續性?如果沒有持續性,那麼就不需要調整貨幣政策;如果通脹是持續的,那麼就必須要調整貨幣政策了。

貨幣政策調整中,最難的部分就是分析通脹是否具有持續性?

美聯儲就犯過一次大錯。

大家看下面一個圖:

2021年初,美國通脹開始加速,從2020年12月的1.2%逐步升至2022年6月9.1%的40年高點。然而,美聯儲直到2022年3月才開始加息。

通脹大於3.0%以上10個月才開啓加息模式!

太遲了!

試想:如果美聯儲在物價指數大於3.0%後的兩三個月內就開啓加息模式,那麼也不會到現在都沒有將通脹降至3.0%以下。

美聯儲為什麼那麼遲才加息?

因為美聯儲主席鮑威爾和財長等人分析出現了錯誤,他們在很長一段時間內都認為美國的通脹是「暫時性的」,不需要加息。

他們為什麼會誤判呢?

因為疫情!

2020年疫情發生以後,當時共和黨控制的州無視疫情,民主黨控制的州則進行了封控,再加上世界上很多國家都進行了「封控」,很多商品無法正常出口到美國,導致了美國物價飛漲。

按照正常道理,如果疫情結束了,進口正常了,物價自然就下降了,也就是所謂的通脹只是「暫時性」的——如果是這種情況導致的通脹自然不需要加息了。

我記得當時我們就給大家分析了:美聯儲的分析極有可能是錯誤的。

為什麼?

因為美國的通脹不只是疫情引起的商品無法正常進口,還有另外一個重要的疊加因素:疫情發生後,美聯儲瘋狂地開動了印鈔機。

在短時間內印了那麼多錢,物價指數能不飆升?

現在的歐洲物價指數已經降下來了,已經開啓降息模式了;加拿大也開啓降息模式了……為什麼美國的物價指數遲遲下不來?

說白了,就一點:當年印鈔機開得太猛了,印了太多的錢了。

我相信,通過上面的分析,大家一定能明白:在絕大多數的時候,除了極特殊的情況(疫情、豬瘟之類),我們普通人也能很容易預測各國的貨幣政策。

現在的現狀是什麼?

很多國家的通脹都已經下來了,已經或即將進入降息模式了。

我們來看看G7的通脹:

美國3.4%,暫時不具備降息的條件;

英國2.3%,馬上就要進入降息模式;

法國2.2%,歐元區國家,已經進入降息模式;

德國2.4%,歐元區國家,已經進入降息模式;

日本2.5%,日本這個國家比較特殊,物價指數常年不增,目前這個數值是偏高的,所以我預測,日本即使再加息,空間也極為有限(日本央行的目標是通脹達到2.0%);

意大利0.8%,歐元區國家,已經進入降息模式;

加拿大2.7%,已經進入降息模式。

G7中的法國、德國、意大利、加拿大已經開啓降息模式了;

英國馬上就要降息了,而且降息的幅度可能會非常大——看物價指數走勢就知道了,不大幅度降息,英國經濟可能就由過熱直接變成熄火了;

現在也就剩美國暫時還看不到降息的希望,日本也沒有什麼加息空間了,而且它的利率也很低,僅有0.1%而已。

那麼,這些對中國來說,意味著什麼呢?

世界都陸續進入降息模式了,其它國家的資本就不會因為高利率再流向那些發達國家,也就沒有了金融危機的風險了,他們也就敢消費了,而中國是世界上最大的工業國家,生產大量生產生活必需的中低端商品。

直白點說,其它國家沒有了外匯被掏空的風險,也就敢從中國大量進口了。

世界進入降息模式以後,不僅僅能促進中國出口,同時也給中國進一步降息創造了條件——以前歐美的利率都非常高,中國物價指數很低,需要降息,但是為了防止資本外流,我們降息的幅度相對比較低。

世界進入降息模式以後,我們就敢大點幅度的降息了。

當然了,對很多人來說,這可能不是一件好事,因為降息後你把錢存銀行的利息更低了。但是,降息能促進經濟發展,能讓更多的底層人找到工作。

我知道很多人非常關心股市,我們也簡單的給一個參考意見:只要中國的物價指數沒有出現明顯的上漲(沒有達到2%),只要中國還處於降息通道之中,就暫緩進入股市。

總之,最難的時期,即將過去!■

Be the first to comment