近日,國際知名投行瑞銀發佈了一個最新研究成果。

2025年如果特朗普上台對華所有商品加徵60%的關稅,那麼中國經濟增長率將因此而腰斬——從預計的5%左右下降到2.5%。

不僅如此,瑞銀還指出,這個預測(中國經濟增長率將腰斬)還有三個前提,包括:

部分對美出口可以通過轉口維持(東南亞、墨西哥等)、中國不反制、其他國家不跟進美國。

瑞銀的潛台詞就是,如果上述三個條件不滿足,2025年中國GDP增長率會比2.5%還低。

無獨有偶,國內有專業研究機構針對特朗普對華加徵關稅也有研究,普遍預測中國GDP增長率將會下降1%—2%左右。

很多人對於特朗普上台之後升級貿易戰的前景感到憂心忡忡,甚至還有人聲稱這就是對我們「驚濤駭浪」的考驗。

對於這個問題我倒是有點不同的看法——

上述所有的研究都建立在美國現在可以如同2018年一樣肆無忌憚對華挑起、升級貿易戰。

但是,戰爭是最燒錢的!

大炮一響,黃金萬兩。

不管是軍事戰爭還是貿易戰爭都是如此。

現在的美國真有對華升級貿易戰的實力嗎?

答案可能恰恰相反。

現在我們就來為美國經濟做一次詳細的體檢,看看這個名義GDP在全球一騎絕塵的國家到底是什麼底色。

1、驚人一致

毫不誇張的說,2024年美國經濟的多項經濟指標與2007年(次貸危機前一年)驚人的相似。

其1:居民總支出在可支配收入中佔比超過95%。

居民總支出在可支配收入中佔比越高,說明居民儲蓄率越低,同時也代表了消費潛力已經挖掘殆盡。

這對於一個經濟主要靠消費支撐的美國而言,不是一個好現象。

需要強調的是,當全國民眾平均花掉可支配收入的95%時,其實很多家庭的花費已經超過100%。

這些花費超過100%的家庭必然依靠負債來生活。

依靠負債帶來的消費水平不僅不可持續,而且可能成為潛在的巨大的風險(這個問題我們後面來談)。

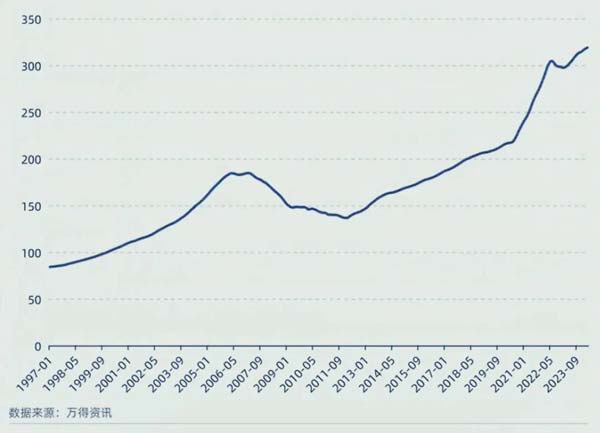

下圖是1929年到2024年近百年來居民總支出在可支配收入中佔比的歷史數據。

不難發現,在這100年內,僅有1929年-1934年,2005年-2008年,以及2022年-2024年三個時間段內該比值連續超過95%。

第一個時段對應的是美國大蕭條,第二個時段是次貸危機。

以上兩次經濟危機可能是美國歷史上最嚴重的兩次經濟危機。

那麼,2024年同樣數據會對應怎樣的未來?

其2,房價翻倍但是成交量卻急劇下降近40%。

2008年美國發生的次貸危機以房價下跌為導火索,所以我們先對比房屋的售價和銷售量。

下圖是美國標準普爾房價指數的美國房地產價格綜合指數。

2007年這個指數12個月平均值比十年前高了110%,2024年這個指數的四個月平均值(目前只有前四個月數據)比十年前,即2014年同期,同期高了95%。

在兩個十年里,房價漲幅都大致翻了一倍,但成交量卻都同比銳減。

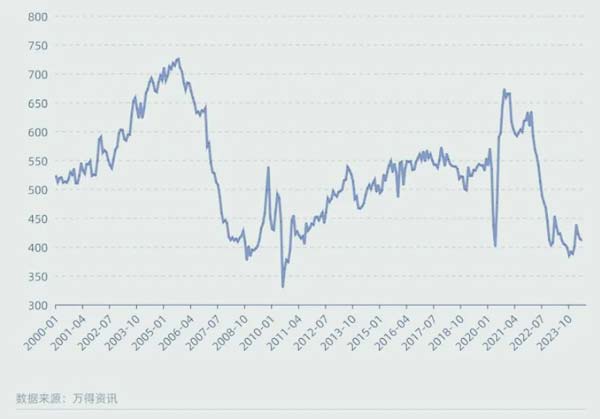

下圖是美國成屋月度成交量的「折年數據」,所謂「折年數據」是把每月成交量折算成全年的數量。

美國「成屋市場」相當於中國的二手房市場。

因為最近20年,美國成屋的成交量約為同年新屋成交量的5倍-10倍,所以成屋交易量更為重要,也更值得關注。

在上圖的數據中,2024年前五個月,美國成屋交易量從2021年高點的660萬套下降到420萬套,降幅36%。

2007年下半年的交易量從2005年高點的720萬套下降到460萬套,降幅也為36%。

成交量大幅下滑往往是房價大幅度下跌的前兆,房價大幅度下跌可能引起一系列的連鎖反應,比如就業低迷,消費萎縮等等。

這方面我相信大家都有切身體會。

其3,耐用品銷售額增速顯著下降。

美國經濟主要由居民消費驅動,所以美國的經濟蕭條往往來源於居民消費能力下降。

美國人和中國人一樣,當手頭不寬裕時會減少耐用品消費。

因為耐用品很耐用,湊合著能多用兩年,所以部分居民會選擇暫時不更換新品。

在耐用品消費中,汽車消費是一個非常好的觀察科目。

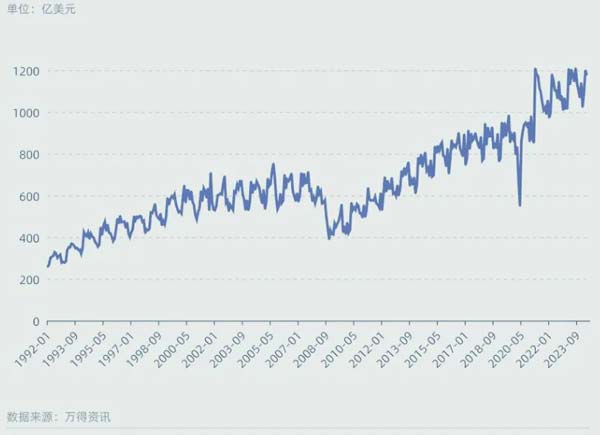

下圖是美國汽車經銷商的銷售額。

2007年的汽車消費額為7674億美元,比2006年增長0.9%,2006年比2005年增長1%。

2006年與2007年的增速都低於2002年-2005年的平均增速2.2%。

2024年前四個月汽車消費額比2023年同期增長了2.7%,2023年前四個月比2022年同期增長了1.6%。

2023年與2024年的增速都低於2019年-2022年的平均增速8.5%。

其實,傢具、家用電器、園林設備這些耐用品的消費增速和汽車類似,在2007年、2024年都出現了顯著下滑。

其4,貸款拖欠率顯著上升。

貸款拖欠率顯著上升往往也是經濟出現問題的標誌。

我們看兩種拖欠率:第一種是信用卡拖欠率;第二種是商業地產貸款拖欠率。

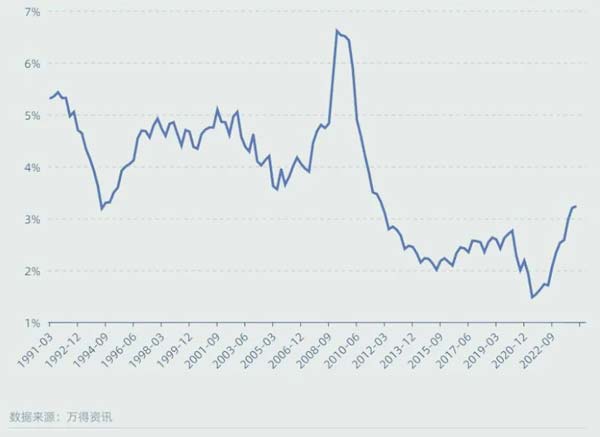

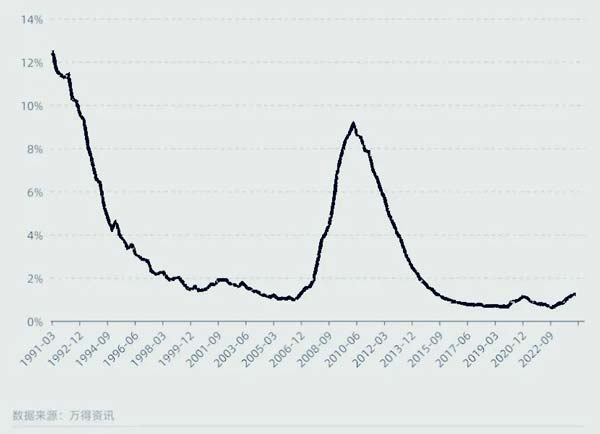

下圖是美國商業銀行的信用卡拖欠率。

信用卡拖欠率從2021年二季度的1.48%,上升到 2024年一季度的3.23%,11個季度上升了1.75個百分點。

2007年四季度的數值為4.68%,比11個季度前上升了1.06個百分點。

相比之下,2024年拖欠率增長幅度更高。

當然,2024年一季度的信用卡拖欠率數值為3.23%,此數值顯著小於2007年四季度的4.68%。

但是按照目前趨勢,到2025年,美國信用卡拖欠率達到甚至超過2007年也是非常可能的。

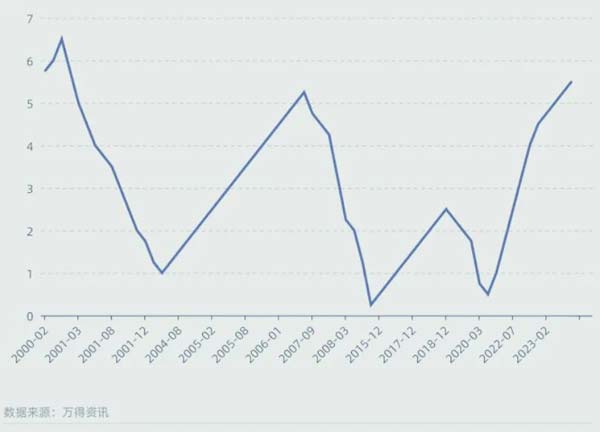

下圖是美國商業銀行的商業地產貸款拖欠率。

這個數據從2022年三季度低點0.62%上升到2024年一季度的1.25%,六個季度上升了0.63個百分點。

2007年四季度該數值為2.75%,比六個季度前的0.98%,上升了1.77個百分點。

從商業地產貸款拖欠率看,本次上升幅度低於2007年,但是對於未來的趨勢卻不能樂觀。

其5,高利率環境非常相似。

利率是經濟運行的重要影響因素,2024年美國的利率環境與2007年也比較相似。

下圖是美國聯邦目標利率的月度平均值(%)。

2004年6月美國聯邦目標利率均值為1.25%,在兩年時間內,該利率快速上升到5.25%,並在高位維持。

最終美聯儲2007年9月開始降息。但降息並沒有阻止金融危機的爆發。

2022年3月美國聯邦目標利率均值為0.5%,在不到兩年時間內快速上升到5.5%,並在高位維持。

市場預期,2024年9月美聯儲會開始降息。

其6:股市估值都處於歷史高位。

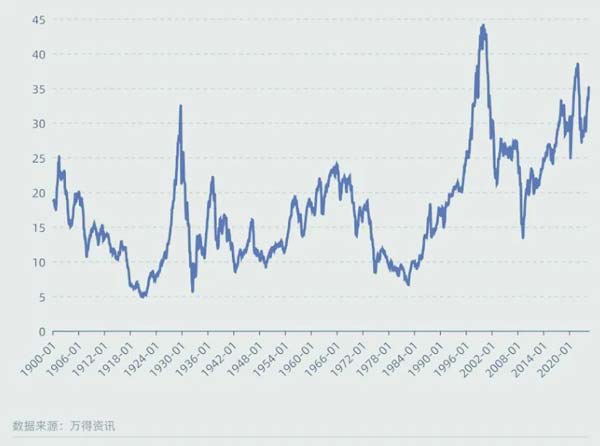

曾任教於耶魯大學的羅伯特·席勒教授是2013年的諾貝爾經濟學獎得主,他在1998年提出了「席勒市盈率」來衡量市場估值。

「席勒市盈率」的思想很簡單,他用「十年平均淨利潤」替代當年」淨利潤,從而消除了利潤週期性變化所帶來的數值波動。

正因如此,「席勒市盈率」也被稱為「週期性調整市盈率」。

下圖是1900年以來美國標普500的席勒市盈率。

從120多年的歷史上看,「席勒市盈率」很少超過25。

超過25的年份僅有如下幾個:1929年,1999年,2004年-2007年,2014年-2024年。

2014年以來十分奇怪,股市的高估值持續了十多年,2024年6月數值超過了35。

根據市盈率的定義,市盈率為35意味著按照目前的盈利水平,這些公司的市值等於35年的淨利潤總和。

從這個角度看,這個數值明顯偏高。

現在我們通過上述體檢可以簡單總結一下目前美國經濟健康狀況:

——房價翻倍但是成交量銳減;

——居民總支出在可支配收入中佔比超過95%;

——貸款拖欠率顯著上升;

——耐用品銷售額增速顯著下降;

——高利率環境非常相似;

——股市估值處於歷史高位。

雖然目前美國主要經濟指標都很不健康,但是要一定說美國經濟馬上就要迎來一場經濟危機也不是客觀的態度。

就如同一個人去體檢,雖然查出來血壓、血糖、血脂、尿酸等等指標都有嚴重的問題,甚至心臟也有問題。

但是如果這個人重視自己身體的狀況,開始配合醫生進行針對性治療,也不是一定就會出事。

但是目前美國偏偏就是不大正常的情況。

2、特朗普方案

刺殺槍擊事件之後,今年美國總統大選,特朗普大概率會贏得大選,成為新一任的美國總統。

特朗普是何許人也?這哥們太會折騰也太能折騰。

我們看看特朗普目前宣稱的未來執政綱領,包括:

——減稅;

——督促美聯儲降息,實施弱勢美元策略;

——對全球輸入美國產品加徵關稅,其中對華商品加徵60%關稅,對全球其他產品加徵10%關稅;

——驅逐非法移民,收緊正式移民口子;

大家知道,特朗普這一系列政策將給美國帶來什麼嗎?

通脹的劇烈反彈!

減稅與降息是激發需求,對全球產品加徵關稅會導致商品價格上漲,驅逐非法移民會導致美國勞動力價格上漲。

老美能在一年多時間將CPI指數從9%壓低到3%不僅僅是靠著美聯儲暴力加息,更為重要的是靠著拜登政府在邊境放水。

2年時間湧入了超過800萬非法移民,大量非法移民的湧入才有效壓制了勞動力價格的上漲。

所以2024年德州造反再次封閉邊境之後,美國的通脹指數立刻出現反彈與震蕩。

特朗普對移民的政策遠比德州封閉邊境更為激進。

他不但要封閉所有邊境,甚至要大刀闊斧驅逐已經進入美國的非法移民,並且進一步收緊正式移民的政策。

這些措施必然導致美國勞動力價格再次飆升。

所以特朗普一旦上台執政,以上所有的政策都指向同一個方向:

通脹!

各項措施的疊加效應將導致通脹反彈異常凶猛。

雖然特朗普宣稱將回歸傳統石化能源,比如加快發放石油、天然氣勘探許可,增產傳統能源,希望借此壓低石油價格,壓低通脹。

但是能源開發是受多重因素影響的,不是美國政府多發一些石油、天然氣勘探許可就能增產的。

更為重要的是,全球石油價格同樣也不是美國自己增產石油能夠控制的。

過去拜登政府曾經大規模向市場投放石油戰略儲備,結果還是沒能將石油價格打壓下來。

所以,特朗普聲稱的回歸傳統石化能源的措施能否壓低石油價格是非常不靠譜的。

就算是能起一點作用,與前述特朗普的一系列執政綱領相比,增產石油對通脹的影響也微乎其微。

所以,特朗普一旦上台,大刀闊斧實施自己的執政綱領之後,一定帶來通脹的劇烈反彈。

其CPI漲幅很可能超過拜登執政時期的最高水平,也就是超過9%。

那麼問題來了,如果2025年美國通脹再次飆升,對於美國經濟意味著什麼?

前面說過,目前美國主要經濟指標很不健康,如果再疊加一場大通脹,我們馬上就能看到美國將出現一系列現象:

——居民消費佔可支配收入超過100%(1929年水平);

——信用卡違約、房貸違約大幅度上升;

——房市暴跌,房價暴跌;

——股市暴跌。

如果其他國家遇到這種情況,可能就是市面蕭條,經濟萎靡。

但是老美不一樣啊,老美以金融立國,其金融業高度發達。

特別是依託於居民消費貸款、汽車貸款、房地產貸款上面層層疊疊搭建了無數的金融衍生品,這些金融衍生品價值可能高達上百萬億美元。

一旦居民在最底層的消費貸款、汽車貸款、房地產貸款等違約突破一個臨界值,那麼上面搭建的金融衍生品將如同多米諾骨牌一樣快速崩塌。

從而引發一場史詩級的經濟危機。

2008年的次貸危機導火索不過是部分房貸違約突破臨界值,而2025年在特朗普親手製造的大通脹疊加目前美國經濟嚴重不健康的指標狀況,很可能是消費貸、汽車貸、房貸同時發作。

所以這次經濟危機的規模也將遠遠超過2008年。

3、很有點期待

2020年,面臨新冠衝擊導致美國股市出現流動性危機,為了應對這場危機美聯儲開啓無限印鈔模式。

在一年之內向市場投放了超過3萬億美元的流動性,這才讓美股逃過一劫。

付出代價就是美國政府債務飆升,目前聯邦政府債務已經達到35萬億美元。

如果2025年美國爆發一場史詩級的經濟危機,美聯儲肯定不會袖手旁觀,肯定會拼命印鈔來救市。

但是這一次與2020年是不一樣了。

未來美聯儲面對的是在美國居民消費貸款、汽車貸款、房地產貸款上面層層疊疊搭建的上百萬億美元金融衍生品崩塌的危機,美聯儲要印多少鈔票才能輓狂瀾於既倒,扶大廈於將傾?

十萬億?

二十萬億?

甚至更多?

如果美聯儲真敢以十萬億二十萬億的規模印鈔救市,那麼必然帶來美元信用在全世界的崩塌。

美元信用一旦在全世界崩塌,帶來的後果就是分布在全世界的美元如同潮水一樣回流美國,然後再次帶來無可遏制的大通脹——

真出現這個局面,美國經濟就是神仙來了也救不活了。

所以,一旦美國在2025年爆發史詩級別的經濟危機,屆時美聯儲會陷入空前的兩難局面:

到底是保經濟還是保美元?

所以現在我是很期待特朗普如願以償贏得大選的,並且更期待特朗普上台之後大刀闊斧實施自己的執政計劃。

來吧,就對全世界產品徵稅,對華輸入產品加徵60%關稅。

如果可能,乾脆就加徵100%—200%關稅。

面對特朗普挑起的升級貿易戰,我們的經濟會受到一定的衝擊。

就算GDP因此下降1-2%,我們也能扛得住,但是美國目前非常不健康的經濟很可能因此受到重創!

2024年的美國經濟已經不是2018年的美國經濟,當下美國經濟底的子已經不足以支撐特朗普肆無忌憚地折騰,肆無忌憚地對華升級貿易戰。

如同一個看起來好像身體不錯的人(其實很多指標已經有嚴重問題了)偏偏還要拉去跑馬拉松,可能跑著跑著就突發心梗倒地不起了。

如果真出現這樣的情況,特朗普親手在美國引爆一場史詩級別的經濟危機,那麼特朗普會不會引來人生中的第二次刺殺?

很難說啊!■

Be the first to comment