今年已經過去一大半了,很多人對今年的期望值,隨著時間流逝,越變越低,這還不打緊,更多的人對明後年的信心也越來越不足。現在最大的問題到底是什麼呢?前幾天連華為任總也在內部的講話中說,華為接下來兩三年最大的任務,就是活下去。

這個話在外面引起的反響很大,其實這不光是華為的問題,而是很多企業的共同感受。而且這兩年,實際上有很多企業,家庭和個人,在經濟上出問題,已經倒下了,都沒有機會撐到後面所謂的冬天。

至於說這裡面的問題,很多人理解為兩個方面,一個是疫情影響,一個是美國加息。這兩方面的影響肯定有,但是相對來說,還是過於表面化。它們最多只是構成了短期衝擊,但是還不能稱之為長期趨勢的轉折。

真正的轉折點,要追溯到十多年以前,也就是2007年。這個趨勢的跨度,遠在疫情出現之前,就已經在世界上成型了,中間經歷了三次救市,也沒能扭轉這個趨勢,這才是當今世界各種問題的根本。

兩大趨勢見頂反轉

我們是2001年底加入的世貿組織,也是從這個時候起,我們的經濟增長和世界全球化水平,這兩件事都開始出現加速。這個事相當於是強強聯合,我們通過各方面的積累,最終等到了世界消費市場的大門敞開,而跨國企業,找到了一個產業和市場的最廣闊空間。

當2001年,我們加入世貿組織後,這就像產生了一次神奇的化學反應,整個世界都開始加速。但是這裡面也隱含了一些不穩定的因素,就是這種發展模式,本質上是東方生產,西方消費。

這會帶來一個問題,西方該如何進行貿易平衡?

實際上這個問題沒法從根本上得到解決,理論上來說,西方可以通過產業鏈分工來部分解決這個問題,就是利潤高的產業鏈上游,放在美國國內,利潤低的放在我們周邊,這樣美國拿走大部分利潤,可以補貼國內的消費。

但現實的發展,總是超出預期。跨國企業為了利益最大化,最後不斷把產業轉移到低成本地區,然後利潤分配自然也變少了。這就帶來了一個問題,西方國家的消費,錢從哪裡來?

記住這個問題,這是一個本質性的問題,即便到了現在也沒有解決,甚至變得更加棘手了,搞不好遲早會成為世界上最大的一個矛盾。

在這個問題還沒有變成最大的麻煩時,當時隨著我們加入世貿組織的推動,美國的經濟也特別繁榮,這看起來是個雙贏的結局。但是很快這個模式就變得難以為繼,因為發生了一件事情,導致了上面說到的那個問題,變成現實了,就是錢該從哪裡來。

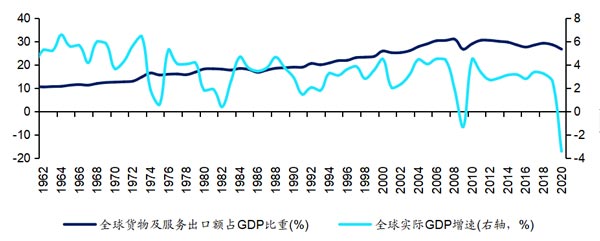

這件事情,就是2008年的金融危機。我們可以看下這二十年來,我們國家的GDP增速趨勢。

可以看到從2002年進入世貿組織後,GDP增速是不斷走高的,最後在2007年,達到了一個階段性,也有可能是永久性的高點,14.2%。這個跟全球貨物貿易的增長幾乎是同步的,側面反應了世界經濟增長的核心推動因素。

而這個增速不斷增快的趨勢被打斷,就是2008年的美國金融危機。從這次危機之後,全球的GDP增速的趨勢,發生了逆轉,也是從2007年以後,我們的增速開始了一個不斷小幅下滑的過程。而這個過程,遠在現在的疫情和美國加息發生之前,在十多年的時間裡,已經構成了一個既定的趨勢。

在宏觀上,在我們內部,管這個叫發展進入新階段,也就是從高速增長階段,換檔轉為了中高速增長階段,實際上就是GDP增速,由10%以上的增長率,逐漸回落到6-8%之間。

而這種高速向中高速轉換的背後,除了我們的經濟增速下滑是一個長期趨勢以外,構成這個趨勢的背後,還有另一個趨勢,就是經濟全球化水平階段性見頂,然後開始逆全球化。只是全球化的慣性還在,見頂的時間,要比我們的經濟增速見頂,晚了幾年,大概是在2016年,才算是正式見頂。

全球化見頂的標誌是什麼呢?

在經濟上,應該說2016年美國正式簽署TPP協定,是逆全球化的正式落地。因為這是一個想在產業鏈和供應鏈上,把我們排除在外的經濟協定。我們作為全球化產業鏈和供應鏈的支柱,把我們排除在外,毫無疑問,這就是最直接的去全球化行動。

全球的經濟增速和經濟全球化水平,這兩個趨勢見頂,應該說是相互關聯的,一前一後的出現,有內在的邏輯關係,就跟我們一開始說的那樣,這本來是一場化學反應,一個反轉之後,另一個也接著反轉了。

這背後的核心問題,其實還是那個關於消費的問題,錢應該從哪裡來?

三次世界級救市

這兩個趨勢的見頂過程中,並不是沒有對其進行輓救,這裡面中美都參與了救市,嚴格的說,到今天為止,大家一共進行了三輪救市,可以說都盡了最大的努力,然後才撐到了現在,而現在,很可能確實已經是手段用盡了。

這三輪救市,跨度也超過了十年,分別是2008年的中美聯手救市,2015年的中國救市,和2020年的美國救市。

2008年的第一輪救市,是中美聯合行動。這本質上說,是對全球化的一次挽救,美國對金融機構進行注資,我們同時進行了投資擴大產能,理論上來說,如果救市成功,這之後的全球化水平會更進一步,我們擴大的產能也會進一步推升經濟增速。

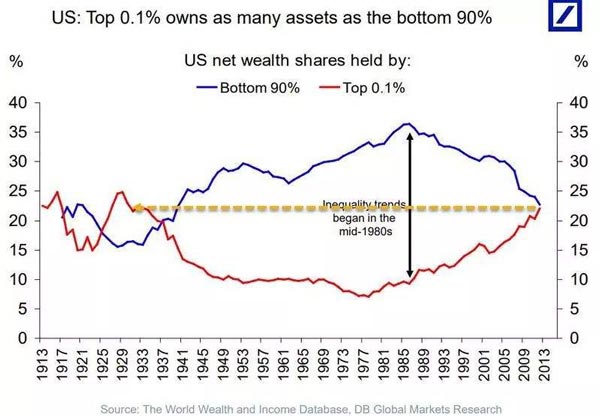

但是實際的情況來看,卻並沒有這麼樂觀,美國的問題也很明顯,在2008年的金融危機之後,由於金融機構得到救助,風險沒有出清,而窮人承擔了整體的風險損失,然後美國的貧富差距,在2008年急劇惡化。

這一輪救市後,世界經濟算是穩住了,但是從我們的GDP增速看,是再也沒有回到2008年之前那幾年的水平了,而全球化的進程,貌似還在繼續,而美國已經開始另有打算,這個打算,其實就是在金融上的老套路,想收割我們。

這也促成了我們的第二次救市。

2015年我們的第二次救市。這一次主要是美國的意圖已經很明顯,美國當時是計劃在年底開啓加息,我們的應對,則是在8月份啓動匯改,跟美元部分脫鈎。但是當時有個情況,就是房地產市場也很不好,當時的庫存非常高,如果疊加美國加息,很可能會出現房地產危機。

2015年的情況,綜合起來就三個方面,匯率上經歷了匯改,市場化之後,人民幣有很大貶值壓力。樓市庫存高企,風險很大。股市上出現槓桿牛,大量資金準備高位出逃。

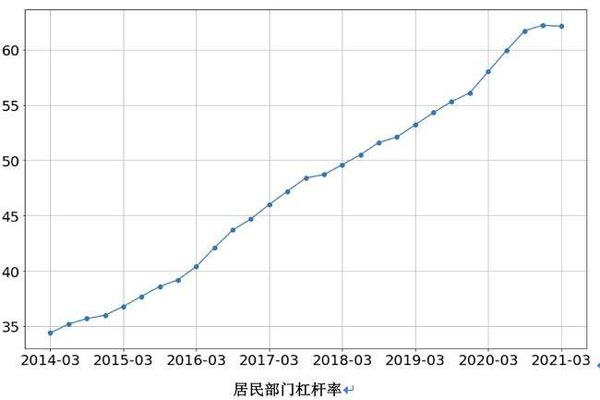

我們2015年的救市,實際上是面對美國開啓加息週期,準備進行金融收割時,不得已的槓桿轉移。股市快速去槓桿阻止了資金高位出逃,這個都知道。還有一個是居民部門加槓桿買房,化解了當時的房地產高庫存危機。

但是居民部門的槓桿率,也從當時的不到40%,一路加到了現在的62%。

一邊是居民部門加槓桿,一邊是開啓了結構性改革,這裡面一個重點就是開始了去產能。原先的全球化水平,在聯合救市後,可能是說要更進一步,但是到了這個時候,美國圖窮匕見,只能是快速去產能,進行收縮,防範風險。

應該說這次的救市,是以樓市的上漲為代價,給全國的經濟結構調整,贏得了幾年的時間。現在很多人說房價問題,對於2016年這一輪翻倍式上漲的意見尤其大,這次救市的代價和成果,只能是放到當時的歷史背景下去看待,利與弊要客觀的看待。

這次救市本質上是一次風險轉移,把金融收割帶來的外部風險,轉移到了樓市,然後以空間換時間,慢慢消化。另一方面,確實也使美國失去了最好的一次轉嫁危機的機會,所以最後美國不得不單獨進行了第三次救市。

2020年第三次,美國單獨救市。這次救市看起來是疫情衝擊下,美國為了救股市,其實本質上,這是面對前兩次救市之後,全球化進程已經階段性的徹底改變,在這一背景下的經濟增速也不斷下滑,最後遭遇疫情衝擊之下,做的一次避免被動崩盤的救市。

因為當時的美國金融週期,是在寬鬆,在寬鬆之下美股的被動崩盤,是美國承受不了的。所以美國第三次救市,在美國的角度去看,就是前兩次的救市並沒能挽救全球化和經濟增長的情況下,為自身經濟週期調整,所做的最後努力。

說白了,崩盤並非不可以,但要把金融週期從寬松調整到緊縮,才能化被動為主動。

而現在,就是在緊縮週期裡。

未來兩三年世界去向何方

回顧這三次救市,我們不難看到,在最開始說到的那兩個趨勢,一個是全球的經濟增長率,一個是經濟全球化水平,實際上並沒有得到扭轉,而且從長期趨勢看,每一次救市都只能是階段性的輓救了加速下滑的趨勢,而救市的效應一旦逐漸消退,這兩個趨勢就會加速下滑。

所以我才會說,不管是疫情影響,還是美國加息,都只是這兩年的短期衝擊,它們的影響確實有,但並不構成趨勢的扭轉。因為真正的趨勢扭轉,在十幾年前就已經發生,如果說這十多年來,不管是聯合救市,還是單獨救市,都沒能足以扭轉這個趨勢,恐怕在短期的未來,也不大可能再逆轉了。

而且我們也可以看到,從聯合救市,到單獨救市,大家始終沒有解決一個根本的問題,就是消費的錢,從哪裡來?這是經濟全球化之下,始終沒能解決的一個根本問題。而且從歷史上看,這也不是頭一次,而是第二次發生了。

在明清時期,就發生了白銀大量流入中國的情景。當時西方消費的錢從哪來的呢?主要是15-17世紀,西方地理大發現,發現了美洲,從美洲搶了大量的黃金白銀,然後又通過貿易,購買中國的絲綢瓷器和茶葉。

這樣在持續的財富流入之後,西方國家發現錢都流向東方,但是自己又沒有什麼拿得出手的東西來進行貿易,最後是依靠工業革命後的堅船利炮,強勢打開國門,搞鴉片貿易,這個來錢還不夠快,鴉片戰爭後,直接就是賠錢,壓低關稅,瓜分中國,來進行財富回流。

時間流轉,將近200年後的今天,又是這個問題,西方國家雖然有資源,有高科技,但是這些並不足以支撐大量人口過上現在這種懶散而優渥的生活。如果以公平的貿易,他們的競爭優勢會逐步降低,直到最後只能是賣資源賣能源,這擱誰也不甘心。

世界的形勢,隨著二次財富轉移,再次從西方流到東方,當東西方的財富數量發生逆轉,用西方消費,東方生產的模式,帶動經濟全球一體化,帶動全球的經濟增長,這個模式就已經變得難以為繼。

現在的問題是,美國創造財富的能力,顯然跟不上消費的能力,所以一直用稀釋貨幣價值來偷偷彌補這個空缺。而現在空缺又變大了,美國還想稀釋得更多一些,然後再金融收割一部分資產,來勉強維持運轉,而實際上,這個運轉模式,在三輪救市之後,可能已經到頭了。

換句話說,三輪救市已經耗盡了大家的救市資源,現在世界的舊模式已經搖搖欲墜,而新模式還並沒有建立起來,當下正屬於青黃不接的當口,而兩大趨勢有可能出現一次加速下滑。

現在唯一可以確定的是,沒有第四次救市了。

所以接下來兩三年,是大破大立,還是大破不立,關鍵在於能不能找到新的全球化發展模式,如果沒有,就只能是自己顧自己,各自顧眼前。

最後

從現在的情況看,美國最後一次救市的影響已經在消退,加息的影響在逐漸增加,我們在穩經濟大盤的時候,是在逐步小幅降息。中美的金融政策,已經是截然相反,而這背後,恰恰也是主要發達國家和發展中國家,兩種不同的金融政策選擇。

之所以會這樣,就是發達國家緊縮資金,會造成發展中國家資本緊缺,導致資產價格崩盤,所以大家寧願承受通脹風險,也要放鬆銀根,來對抗這種金融收割。現在連金融政策也沒有協同性,本質上其實是全球化在加劇撕裂。

而如果有所預期的話,這個撕裂的結果,就會在接下來的兩三年裡見分曉。所以在全球化模式下發展起來的一切,當務之急,就是在新模式建立起來之前,保存實力,等待時機。■

Be the first to comment