6月12日,歐盟的制裁大刀正式襲來,宣佈從7月4日開始,對中國車企加徵電動車關稅。

我在之前的文章也說過,從馮.德萊恩宣佈對中國電車發起反補貼調查開始,最後無論什麼結果,加收懲罰性關稅都是必然的。

只是沒想到歐盟的初裁關稅來得這麼猛烈。

雖然沒去到美國閉關鎖國式的100%關稅,但加徵幅度也來到了17.4%——38.1%之間,也就是最高關稅將去到48.1%。

這已經遠超19%全球懲罰性關稅的平均水平了。

歐盟的狠辣,出乎多家國際專業機構的預期。

他們認為,如果歐盟動機純粹,僅僅調查中國對電動車補貼政策的話,很大概率是查不出什麼花來的。

畢竟中國很久沒對各大車企實行車補了,而且在2022年底,也正式終止了「國補」政策。

何況歐盟的目的,是要實錘「中國電動車因受到補貼,才能迅速在歐洲形成傾銷」,這更是不可能的結論。

傾銷的核心定義,是把產品以低於國內市場價的價格,出口到其他國家。

問題是,中國電車的海外定價可比國內高多了,稍微對比亞迪、吉利等車型有所瞭解的人都知道,它們國內和國外的售價可謂天差地別,海外售價最少要比國內高70%以上。

因為排除運費、關稅等各項成本後,還包含了各大車企對海外市場的預期盈利,在國內都卷得頭破血流,就指望在海外市場能大賺一筆了。

不管怎麼看,這跟補貼導致傾銷都扯不上邊,除非歐盟本就是項莊舞劍,意在沛公。

明眼人都知道,歐盟關稅制裁的根本目的,是要挽救日益頹廢的歐洲電車工業。

儘管從去年年底開始,歐洲車企就紛紛宣佈要暫緩電動化戰略,回歸燃油車基本盤,可是不代表他們能坐視中國電車崛起,然後佔領歐洲的電車市場。

但在新能源這塊,歐洲早已被中國彎道超車,光是比中國電車高出一半的成本,就讓歐洲車企萬分頭疼,想奮起直追也不知從哪裡下手。

在非常時期,歐盟乾脆動用非常手段——加稅,來磨平中國電車在價格上的巨大優勢。

根據一些機構的預測,加徵幅度起碼要超過35%,才能把中國電車拉到與歐州電車同一起跑線上;超過60%,就能形成對中國電車的價格優勢。

歐盟是想一口氣把關稅總額加到50%來著,這點從土耳其的動作就看得出來。

一向自詡歐盟鐵桿的土耳其,在歐盟公佈臨徵關稅點之前幾天,就宣佈要對中國電車統一徵收50%的關稅,可以說是歐盟的風向標了。

可是最終結果出來後,卻有些耐人尋味。

幾乎所有中國車企都在加稅名單裡,而加稅檔次分為以下幾類——

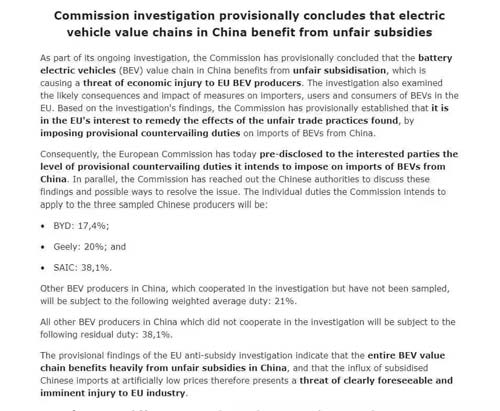

一類是被抽樣調查的三家企業,比亞迪、吉利、上汽,分別加徵17.4%、20%和38.1%的反補貼稅;

一類是像長安、奇瑞等參與調查但未被抽樣的企業,平均額外繳納21%的關稅;

還有一類是未配合調查的車企,統一加徵38.1%關稅。

之所以不敢一棒子打死,也許跟歐盟自身心虛有關,查不出什麼實錘證據,把關稅硬加到50%會留下把柄,惹來大麻煩。

因此對配合調查的企業,最多加收21%算了,總比沒有好。

在那麼多車企中,最憋屈的應該是上汽了,明明它也很配合調查,只要是和反補貼調查有關的文件,一律大開綠燈,怎麼還要加收38.1%呢?

歐盟給出的解釋是,上汽是配合了,但並非完全配合,因為它拒絕向調查機構提供電芯的關鍵成分配方。

這就很奇怪了,電池成分配方跟反補貼調查有什麼關係嗎?歐盟說有的,他們也是依法辦事。

這裡說的「法」,就是歐盟在去年6月公佈的《新電池法案》,生效時間點非常雞賊,剛好卡在發起調查前20天。

法案非常複雜,其中對中國車企比較有威脅的是供應鏈盡職調查、碳足跡申明和電池護照申報信息等三個條款。

最後一個條款非常霸道,要求被監管電池企業提交詳細的電池材料配方信息。

上汽是國企,損害國家利益的事情堅決不能做,也因為這樣被歐盟打入了不配合名單里。

上汽也不憋著,直接用相關周邊進行回懟。

歐盟的齷齪事還不止這些。

據商務部消息,歐盟曾以反補貼調查的名義,要求中國車企提供生產經營、產能計劃、客戶名單、技術工藝等大批遠超調查範疇的商業機密信息。

這算盤打得叮噹響,哪還是什麼反補貼調查,簡直就是明目張膽對中國電車的技術和機密進行窺探。

為了曲線救國,歐盟把臉面都搭進去了。可諷刺的是,當歐委會公佈了「反補貼」初次仲裁後,在歐洲大陸卻引來了巨大爭議。

很多人並不領情。

像德國、匈牙利、挪威等國家,無論是在官方角度,還是產業協會層面都極力反對,認為「貿易保護主義絕對不是正確的措施」。

實際上,在反補貼調查準備立項的時候,歐盟內部就已經是一片紛紛攘攘了,歐盟雙雄形成對立局面,法國大力支持,德國明確反對。

可能唯一支持法案的德國人,只有馮德萊恩和貝爾伯克了。

在這種情況下,奔馳、寶馬、大眾等德國三大車企也是出人意料地公開反對。

為何德國自上到下,如此旗幟鮮明地反對歐盟加徵關稅的決定?

倒不是說他們公平競爭意識,或者思想覺悟有多高,而是被馮德萊恩和法國聯手坑了。

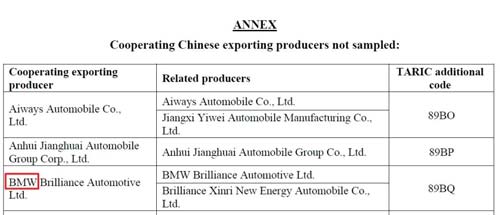

我們可以看到,在這份「關稅制裁名單」裡,德國三大車企和中國的合資公司榜上有名,統一加徵20%的關稅。

因為在湧向歐洲市場的國產汽車大軍裡,就有不少中德合資車的身影。

據統計,2023年中國出口的500多萬台汽車裡,合資車佔了大約20%,而德國車企又佔了相當一部分比例。

可見,歐盟的制裁大刀在揮向自己人的時候,一樣毫不留情。

或者說,在這一刻,小馬哥和馮德萊恩根本沒把德國當自己人,誰讓德國在中國汽車市場的份額比法國要多出那麼多,而且它只顧自己發展,也沒有想著拉兄弟一把。

這下正好借加徵關稅的大義,把德國也算計進去。

另外,根據相關業界遊說,中國對歐盟乳製品和豬肉進行了反補貼和反傾銷調查。

由於德國的牛奶和豬肉產量常年居歐盟首位,所以不僅在關稅政策上要被「自己人」坑,在承受制裁反噬時也是首當其衝的存在。

老實說,這個政策真的能對歐洲汽車製造業起到力挽狂瀾的作用嗎?

也許會對中國電車行業造成一定影響,但最終起到的作用不大。

除了挨刀最嚴重的上汽等少數車企,其餘中國車企加徵的關稅大約是20%,如果是放在國內市場,就很嚴重了,部分車企甚至要虧損度日。

但放在國外市場,加徵的兩成關稅對比1.7倍,甚至兩倍於國內的車價,在刨除成本後,利潤依然要比在國內可觀。

同時加上額外關稅後,國產電車價格還是比歐洲本土電車的價格要低上不少。

這得益於中國強大的產業鏈,才能把整車成本打下來。

相反,歐洲本土車企因為電池產能不足,人力成本過高等因素,電車成本一時半會兒很難降下來。

而且很多車企還實行攜手漲價保利潤的餿主意,這更勸退想要支持本土電車的歐洲百姓,轉向購買性價比更高的中國電車。

哪怕加徵關稅能讓燃油車獲得更多的生存空間,但只要一天解決不了產業鏈的問題,這個硬傷就會讓歐洲汽車市場的萎靡狀態,一直持續下去。

對於歐洲車企來說,最佳解決辦法,當然是像德國三大車企一樣,在中國建立合資企業,生產優質實惠的合資車,然後反哺歐洲市場。

而站在歐洲各國官方的層面,自然是希望中國車企能在他們國家建立生產線,把嚴重空心化的歐洲工業扶起來。

這也是歐盟最想中國妥協的條件。

可在歐洲建廠實在不是件容易的事情,除了高居不下的生產成本,還有各種各樣的破事。

比如一些歐洲國家的薅羊毛心態,其中當屬法國情況最嚴重。

從法國這些年對待外企的態度可以看出,該國的地方保護主義很嚴重,需要你投資時,各種許下承諾,表示對外企會像本土企業那樣一視同仁、溫暖如春。

可一旦有什麼狀況或者好處,會第一時間偏向本土企業,大家看下華為在法國受到的歧視待遇就可見一斑了。

除了官方層面的爛事,還有諸如極端環保組織等民間團體的破壞也不容小覷。

要說特斯拉最頭疼的工廠,還得是它設在柏林的歐洲工廠。

從2022年投產至今,每隔一段時間都會有環保組織或民粹人士上門搞事情,又是示威衝擊,又是大搞破壞,反正就要讓特斯拉不得安寧。

比如今年3月,一個名為「火山集團」的激進環保組織,縱火焚燒了特斯拉工廠附近的輸電塔,導致該廠電力中斷,被迫停止生產。

對這些狀況,歐盟不覺得有什麼問題,相反,中國企業不在歐洲建廠才是大問題。

可以預料,為了逼迫中國車企就範,在接下來的時間,不一定又會弄出什麼幺蛾子。

嚴格來說,讓中國企業在歐洲建廠不是不行,畢竟能免除一大截關稅也是挺吸引的,只是建在哪,得有技巧。

首先法國、德國、瑞士等人均收入高的國家可以排除。

而匈牙利、西班牙這類國家就很受中國車企的青睞了。這些國家有個共通點,人力成本在歐盟區來說較為低廉,而且招商條件、福利也比較優厚,所以吸引了比亞迪、奇瑞、蔚來等企業前往投資建廠。

其實在歐美制裁已成定局的情況下,適當擴張戰場也不失為一個辦法,例如東南亞和拉美市場。

東南亞是日企的大本營,素來有「日本車企後花園」之稱,但是近兩年來,上汽、比亞迪、長城等車企就組團闖了進來。

從2023年的數據來看,儘管日系車仍然佔據東南亞市場70%的份額,中國品牌只佔了5%左右,但比之前1%不到好很多了。

而在東南亞的電車市場,中國車還是很能打的,對比日系車優勢很大,這可以成為破局的其中一個思路。

除了東南亞,拉丁美洲也逐漸成為中國汽車出口的其中一個主要市場。

例如墨西哥是去年中國汽車出口量第二的國家,目前中國佔墨西哥汽車市場的份額穩定在20%以上。

所以長遠來看,東南亞和拉美的發展潛力非常大。

有人說,如今中國電車在歐洲的遭遇,難免讓人聯想到十年的光伏。

確實很像,不過那時候中國產業鏈還沒有那麼強盛,光伏產業經歷的驚險場面可比電車遇到的嚴重多了,有好幾次差點團滅。

在歐美十年圍追堵截之下,最終中國光伏還是闖出來了,並撐起全球光伏的半邊天。

現在中國電車的勢頭更猛,不是歐洲厚著臉皮,搞閉關鎖國就能拒之門外的。

要這麼說的話,歐盟竪起的關稅高牆,除了讓德國兩頭挨揍、歐洲電動化崛起進程變慢,以及歐洲老百姓買到更貴的合資車以外,很難說對中國車企造成了什麼特別大的影響。

真的很讓人懷疑,歐委會是在什麼樣一個精神狀態下,才想出這種殺敵300,自損1000「妙招」的。■

Be the first to comment