日子不好過,這是很多人對當下經濟的一個直觀感受。這背後,在宏觀層面,有一個很大的影響因素,就是美國加息緊縮全球的流動性,將全世界帶入了金融緊縮週期,換個說法,也就是我們常說的金融戰。

我之前說過一個觀點,金融戰下無牛市,因為美國是高利率,我們是低利率,美國是緊縮回收流動性,我們是在寬松釋放流動性。其實不光是金融戰下無牛市,其他各個市場的資金流動性,也都會受到影響。

資金天然是會逐利的,哪裡的利率高,哪裡的收益率更高,它就會往哪裡流動。錢走了,繁榮就不再了,經濟自然也會比較艱難,這就是很多人的一個直觀感受。所以現在大家最關心的一個問題就是,如果接下來美國開始降息,那是不是金融戰就徹底結束了,我們的經濟情況,是不是也就會好起來了呢?

這是現在很多人的一個樂觀預期,因為他們覺得一旦美國開始降息,資金可能就會從美國流出,向中國回流,隨著資金的回流,那麼各個市場的流動性將會得到改善,一切就都會好起來了。

但真的是這樣嗎?

美國降息,我們就會好起來嗎?

我這裡可能要潑一盆冷水,當美國決定進入降息週期之後,形勢可能不會像有些人所預期的那樣樂觀。因為金融戰的失敗,意味著傳統意義上的常規手段已經全部失敗,對於美國來說,他們可能會走向更加極端,更加瘋狂的選擇。

這也就是過去我提出的這樣一個觀點,當金融戰結束的時候,冷戰可能就會全面加劇了。對於這個判斷,主要是基於兩個方面的考慮。一個方面是長期來看,基於美國對於自身霸權維護的考慮。另一個方面是短期來看,基於對國際資本流向選擇的考慮。

我們先來講第1個方面,長期而言,美國對霸權維護的考慮。

就目前的局面而言,美國絕對不會輕易放棄,對於自身霸權地位的維護。在過去的幾年中,美國可以說是無所不用其極,已經分別從貿易、科技、生物、金融、輿論,這幾個方面對我們發起了全方位的攻擊和遏制。

在這裡面,大家也可以看得到,唯一沒有正式實施的,就是熱戰。但是我們並不能對此抱有僥倖,因為美國之所以還沒有發動熱戰,或者是代理人戰爭,並不是因為美國有足夠的理性,而是因為他們認為在具有優勢的方面所進行的戰爭,還沒有結束。

而這個最有優勢的方面,說白了就是金融戰。

美國在貿易科技生物輿論這幾個方面,發起的攻擊和遏制,實際是在金融戰之前就已經開始了。只不過美國自己可能也沒有預料到,在實體經濟和產業科技方面,對我們進行的打壓,並沒有達到他們預期的結果。

而金融戰是在2022年3月才正式開始,某種意義上來說,這是美國最後的孤注一擲。因為金融戰是美國過去最具有威脅性,也是具有優勢和把握的一個方面。

所以其實我們也可以這麼說,在過去的幾年間,新冷戰之所以還沒有出現全面的加速和惡化,很大程度上是因為美國還在等待金融戰的結局。對他們來說,可能只有金融戰也徹底失敗之後,他們才會對所有的常規手段都徹底失去信心。

關於金融戰已經結束,我在前面已經有文章具體的闡述過了,美聯儲的加息緊縮,需要製造的都是強美元週期。隨著日元匯率的反轉,日元大幅升值,基本上已經宣告了美元最後的強勢一擊已徹底結束,因為日元本身就是美元指數權重中,佔比排第二的貨幣。

日元強勢,必然意味著美元的弱勢。所以前段時間才會出現只要日元大幅反彈,就會引發美元走軟,美國股市暴跌。因為日元升值打破了美國金融資本的利益循環,也打破了全球美元日元套利交易者的交易預期。

至於接下來的發展,將主要是美國如何進在金融戰場上行打掃收尾。隨著9月降息預期兌現的臨近,這等於是向全世界宣告,美國金融戰將以失敗而告終。

這之後,大概率的,美國內部最為極端最為瘋狂的這部分勢力,將會重新主導局勢,而他們會怎麼選擇?很顯然,擺在他們面前的選項已經不多了。貿易戰,科技戰,生物戰,輿論戰,金融戰,這些選項都已經一一的嘗試並以失敗而告終。

在剩下的選項中,基本上就只有新冷戰全面加劇和代理人戰爭這兩個選項。那麼在這樣的情況下,作為美國的對手方,還能預期隨著金融戰的結束,我們所面臨的國際宏觀環境,會變得好起來嗎?

過去我們有一部分人還是比較樂觀的,認為新冷戰打不起來,最主要的原因就是自2018年貿易戰之後,美國推動的製造業回流,供應鏈重組,產業鏈轉移,這幾件事情都遠遠不如預期。換句話說,中美之間的經貿往來,暫時是無法進行徹底切割的。

所以很多人比較樂觀,認為在經貿聯繫無法切斷的情況下,新冷戰自然也將無法全面展開,但實際情況是,形勢仍然在進一步惡化。

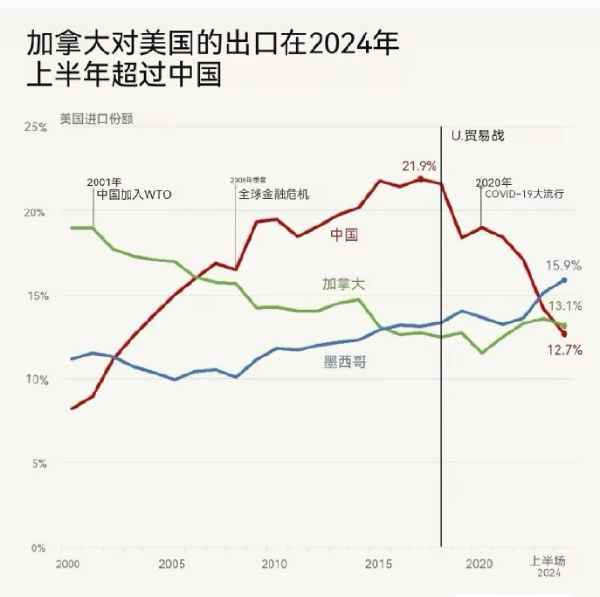

時間來到2024年,在今年上半年,我們已經從美國過去的第一大進口來源國,變成了排名第三。排在第一和第二的依次是墨西哥和加拿大。同樣,美國也早已經淪為我們的第三大貿易夥伴國,第一和第二分別是東盟和歐盟。

中美雙方的直接貿易,從金額到佔比都在下降。當然很多人也都注意到了,就是中美之間的貿易,可能在通過轉口貿易進行,這其中有兩個很重要的中轉站,分別是東盟國家和墨西哥。所以大家覺得,這好像也並不影響中美之間的實際經貿往來。

但恰恰相反,這很可能就是美國設計並希望看到的結果,將中美之間的直接貿易往來,轉為間接的轉口貿易。

我過去講過這個問題,美國搞的印太經濟框架和我們主導的RCEP之間,除了東盟國家之外,還有日韓澳新,都是兩個經濟組織中間重疊的國家,他們所起的作用,就是作為間接貿易的橋梁。

很明顯,對於美國來說,要升級新冷戰,就不可能維持日益增長的直接經貿往來。而一旦雙方的貿易大量轉為轉口貿易,那隨之而來的,可能就是新冷戰格局的長期化。因為美國會自認為找到了一條解決實物商品需求的途徑,他自然會在對抗中表現的更加肆無忌憚,除非我們能主動切斷這種經貿往來和利益關係。

但是有錢賺,可以創造稅收,可以創造就業,可以創造外匯收入,我們真的會主動去切斷這個利益鏈條嗎?實際上,我們的大型企業正在加大對於東盟,對墨西哥,對東歐的投資。很顯然,我們有很多已經強大起來的資本力量,並不準備放棄這塊利益。

那麼隨著美國主導的新冷戰全面加劇,這種資金與產業流失的狀況,必然還會持續。所以你說金融戰結束,一切就會好起來了,這可能嗎?

美國將全力阻止資金流向中國

除了對於自身霸權的維護,還有一個短期的影響因素,就是當美國的利率政策反轉,從加息轉為降息,那麼國際資本對美國市場的預期也會反轉。站在全球的視角去看,哪裡的市場最安全,哪裡的資金收益率最高,他們就會流向那裡。

安全性和收益率,永遠是資金最重要的兩點考慮。對他們來說,沒有家國情懷,沒有個人愛恨。資金所需要考慮的,永遠是在安全的前提下,追逐更高的收益率,這是資本的本能。對於這一點來說,我相信美國人的認識,要遠遠比我們更加深刻。

現在美元基準利率位於5.5%的高位,美國股市也處於歷史高位,同樣,美國的國債規模也處於歷史高位,並繼續以驚人的速度膨脹。而在美國新冷戰主要的對手方,經濟仍然維持著中高速在繼續增長,匯率處於低位,資產價格也處於偏低的位置。

兩相對比之下,作為理性的國際資本,在面臨著美元金融政策即將反轉之際,他們會怎麼選擇呢?

其實巴菲特的操作已經給出了答案。如果沒有更好的選擇,他寧願選擇安全。如果在安全的前提下有更高收益率的選擇,他一定會毫不猶豫的加入。

那現在的問題是,過去將近三年的加息週期,全面推高了美元資金的收益率,那麼到了美聯儲利率政策反轉的時候,全世界的資金,首要考慮的問題,就是如何落袋為安,在美國市場的高位進行兌現。

而反過來,這個時候對於美國這個莊家來說,最主要的考量就是兩個問題,一個是如何阻止他們兌現,一個是如何阻止他們流出。

如何阻止兌現,在上一篇文章中,我已經講過了,最好的辦法就是製造崩盤。將這些資金以及他們預期的收益,全部埋葬在快速的崩盤里。這樣也就不會有機會在美國的金融市場進行兌現。

這麼做的好處是可以消滅大量的貨幣,資產,以及債務。在崩盤之後,低位的美國市場,其潛在收益率會得到修復,這也將極大減輕美國未來所面臨的長期高通脹的壓力。同時像巴菲特這樣已經提前在高位兌現撤離的美國本土金融資本,也就順利的完成了對過去幾年間回流美國資本的收割。

但無論如何,總會有其他的資金活下來。所以美國面臨的另一個問題,就是如何阻止他們從美國流向中國。

大國間的競爭,往往是全方位的,美國本身就是一個移民國家,過去的幾十年間,吸引著全世界的優秀人才,當然也吸引了全球的資本加入。通過精英人才加金融資本的組合,美國在過去的幾十年,其實是在推行一個精英統治全世界的路線圖。

那現在美國隨著社會矛盾的加劇,對全球精英人才的吸引力正在下降。而美國製造業的空心化,對於實業資本更是完全沒有吸引力。所以在美國的金融戰結束之際,如何阻止已經回流美國的各路資本流出,流向中國,就是接下來這兩年之內的當務之急。

如果國際資本大幅流向中國,那美國在接下來的競爭中,毫無疑問將會處於劣勢。因為美國的產業空心化,決定著他必須依靠盟友,依靠霸權,也依靠國際資本的齊心協力,才能進行這樣的競爭。

在過去的近三年時間裡,美國以高利率吸引了全球資本回流美國,他絕不會輕易容忍這些資金再流向中國,投入到中國的產業升級和人工智能的浪潮中去,為社會主義建設進行助力。這在未來可以說是顯而易見的事情。

只要美國還要繼續堅持新冷戰,繼續進行大國博弈,或者本質的說,美國只要不放棄對於霸權的維護,他就絕不會允許國際資本倒向中國,流入中國。

很多人擔心我們的資產價格處於低位,被國際資本抄底,實際上大可不必。我們的金融市場,經過這些年的大幅擴張,整體規模已經大幅擴容。只要對戰略層面的核心資產掌握著控制權,在產業方面,尤其是製造業行業,就不用太過擔心。

而現實的發展也正是如此,我們在逐步的放鬆對於外資進入製造業的限制。這可以理解為,讓國際資本走進來,大家利益共享,從而避免製造業走出去。

我們也可以合理推測,在美國轉為降息之後,我們可能會放緩人民幣升值的節奏,同時使資本市場在偏低的位置保持震蕩,這樣可以對國際資本形成最大的勢差和吸引力,以引流國際資本作為長期耐心資本,流入中國。

但是在美國這一邊,如果他不能壓低中國的經濟增長和資金收益率。那他必定要做的,就是會製造衝突,來降低資金的安全預期,從而阻止資金流向中國。

熱戰冷戰還是生物戰?

所以在這樣一個背景下,隨著美國降息時間越來越臨近,美國在中國周邊製造衝突的衝動就會越來越強烈。很顯然,一個地方如果有強烈的戰爭預期,那對於資金安全來說,就會形成重大的隱患,這正是美國希望看到的。

對美國而言,全世界其他地方越亂,美國就會顯得越安全。

但是前面我們已經分析過了,基於對霸權的維護,美國在其他常規手段用盡之後,也必然會考慮到代理人形式的熱戰和全面加劇的新冷戰。

在我們周邊,如果美國要挑起代理人戰爭,主要就是這麼幾個點,東邊的朝鮮半島,東南的台海日本,以及南海菲律賓和西邊的印度。

這裡面美國最希望看到的,是印度跟我們爆發全面的邊境衝突,但是今年以來,美國跟印度之間有點不對付,印度一度曾向邊境地區進行增兵,但是美國可能沒有給到令滿印度滿意的對價,最後導致美印之間不歡而散,這個不歡而散的點,就在孟加拉國。

過去美國通過許諾印度,將國際產業鏈和供應鏈全面向印度轉移,一直是希望挑起印度與我們進行全面衝突。從這個最新局勢的發展情況來看,估計在接下來的這兩年,很可能已經徹底失去希望了。甚至印度接下來對我們的態度,也可能會出現大幅緩和。

而東邊的日韓和南海的菲律賓,這基本算得上是美國的軍事殖民地,這是美國目前最希望挑起代理人戰爭的三大熱點區域。

我在過去的文章裡面寫過,這裡面最敏感的是台海,這是中美之間的三大底線之一,美國沒有絕對的把握,或者說沒有到迫不得已的境地,是不會輕易在這裡挑起戰爭的。但是隨著局勢的發展,以及美國降息之後形勢發展的需要,也不排除美國會將這種戰爭的預期拉滿,來恐嚇資金不要流向中國。

接下來的一年內,我們周邊的地緣衝突,很可能會走向劍拔弩張的局面,這是可以預期美國要打的明牌。

除此之外,最近全世界新一輪的疫情又在加劇,非洲的猴痘疫情形勢也比較嚴峻。這些都在提醒我們,全球的安全局勢並沒有緩解,而對手的下限,遠比我們預想的還要低。

最後

美國的金融戰結束,利率政策反轉,就跟當年的解封類似。在沒有解封的時候,我就一再跟大家講,不要以為解封了,就一切都會好起來,而很有可能會恰恰相反。現在結果大家已經看到了,而金融戰結束之後,可能也同樣如此。

我想跟大家說的是,真正居於決定性因素的,只有兩個,一個是週期,一個是趨勢。經濟週期的下行,還有漫長的時間需要完成。這個過程裡面可能會發生很多事情,這些事情並不是決定性影響因素,你以為這個事情結束了就會好起來,實際上週期還遠未結束,一個事情結束了,還有其他的事情會紛至沓來。

對我們來說,好消息是,我們自建國以後,一直維持著一個由人口和週期疊加的,超大規模的向上發展趨勢,這個趨勢具有強大的動能和慣性。當週期向下,趨勢向上的時候,對一部分人來說,其實是個機會。因為這個時候如果抓住一些潛在的機會,等到週期和趨勢共振的時候,你就是下一個週期的人生贏家。

當然,前提是你先要能熬過去。■

Be the first to comment