如果說歷史是任人打扮的小姑娘,那麼,統計數據也可以用來粉飾業績。不僅中國如此,國外也一樣。不過,無論如何粉飾,都經不起推敲。一旦不真實,是可以被發現的,因為數據之間存在彼此的勾稽關係。

鑒於最近大家對中國經濟是否見底爭議頗大,筆者不妨通過對統計數據的深度剖析來揭示GDP背後中國經濟的真實狀況。

2015年GDP增速只有5%嗎

不少很資深的國內經濟學家,也對GDP數據產生懷疑,認為去年6.9%的GDP增速是虛假的。海外的輿論更是對中國的GDP提出質疑,或許是因為2015年進口額下降了13.2%,表明內需大幅下降。

不過,GDP所覆蓋的經濟指標實在太廣了,不能僅就一兩項指標來「略見一斑」。但統計部門需要反思的是,為何大家總不相信統計數據。不過,本人認為,僅就GDP這一個數據而言還是比較接近現實的。

仍以中國進口貿易為例,之所以進口額大幅下降,與中國進口商品的結構有關。中國已經是全球製造業的第一大國,故進口的多以大宗商品為主,如鐵礦石、原油等,這些大宗商品的價格在2015年下降幅度甚至超過20%,即便進口量沒有下降,價格因素也會導致進口額的大幅下降。

目前,中國在全球大宗商品消費市場份額:水泥、豬肉、鎳、煤炭、鋼鐵、鋁、銅、鉛都超過40%,因此,如果只統計第一、第二產業的GDP,則中國的GDP也明顯超過美國而成為全球老大。

中美之間的GDP差距實際是在第三產業,中國第三產業的佔比在2015年首次超過50%,但美國卻要佔到80%左右。

因此,大家在評估中國GDP增速的時候,往往只關注實體經濟的狀況,如企業的盈利狀況,包括經濟學家們也是如此。這也不奇怪,術業有專攻,經濟學家們不太研究眾多統計數據之間的關係和結構。

如果只統計第一、第二產業GDP之和的增速,按我的估算,中國2015年的GDP增速為5.6%,確實與大家的判斷比較接近。

但大家的習慣總是不全面去看數據,如2015年M2的增速是13.3%,比2014年上升了1.1個百分點,但GDP增速卻比2014年下降了0.5個百分點。

沒有人質疑M2的真實性吧,M2也多多少少能代表一個國家的經濟體量。中國的M2是美國的兩倍,但經濟規模卻只有美國的60%,明顯不相稱。如果在M2如此龐大的基礎上,經濟規模還要縮減,那麼,大家是否又要質疑GDP被低估了呢?

的確,金融不創造「價值」,但創造GDP。2015年金融業的GDP增速達到15.9%,這主要是靠股市活躍的交易所做的貢獻,當然,如果沒有銀行業予以資金的支持,信託、保險業的積极參与,證券業自身也不可能有那麼大能量。

2015年A股的交易金額竟然要佔全球股市交易金額三分之一以上,使得第三產業的GDP增速達到8.3%。如果刨去股市對GDP的貢獻,那麼,去年名義GDP增速估計要破6了。

小結一下:中國目前及今後的經濟亮點是在服務業,但大家的關注點還是在製造業。政府為了穩增長,所投放的巨額貨幣,脫實向虛,或多或少地創造一定的GDP增量。

實際上,大家更應該關注穩增長的負面效應,而不是質疑GDP的真實性——都已經花那麼大代價去穩增長了。

投資驅動:這駕馬車效率最低

中國的GDP與全球其他國家GDP在構成上的最大差異,就是固定資產投資(資本形成總額)的佔比過高,即中國GDP增速對投資的依賴度太高。

世界銀行數據庫揭示,中國2011-2014這四年間,資本形成(也就是通俗講的投資)佔GDP的比重,分別為47%、47%、48%、46%。與中國該指標相同或超過中國的,只有四個國家:赤道幾內亞、阿爾及利亞、莫桑比克和不丹。

2014年的資本形成額佔GDP比重的數據中,美國19%、德國19%,日本21%,韓國29%、中國香港24%、俄羅斯20%、印度32%、巴西20%。可見中國的投資佔比基本超過發達國家的一倍,同時,也遠高於發展中國家。

實際上,中國的這一佔比幾乎是全球平均的兩倍(全球2013年的數據為22.2%)。2015年中國的資本形成總額在GDP中的佔比降至44%,仍然很高。

假如投資的高增長可以帶來企業盈利的相應增長,或者不至於讓企業和社會的債務率快速上升,這樣的投資是無可指責的。

但中國自2001年至2015年,固定資產投資年均增速為22%,同期GDP的年均增速在9%左右。近5-6年來債務的增長一直維持在兩位數,尤其是去年國有企業的債務增長超過18%。

投資效率之所以低下,主要有幾個原因:

一是政府主導投資,各地開展GDP增長錦標賽,大興土木,全國城市面積的擴大規模遠超人口流入的規模。投資往往不是市場導向,市場在資源配置中很難真正起到決定性作用。

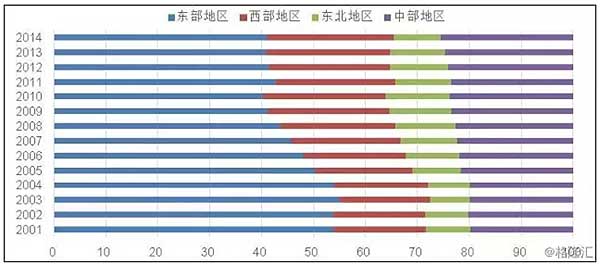

二是區域發展戰略上,資金流向與人口流向相背離,生產要素之間的錯配導致投資效率低下,即投資佔比高的地區,GDP佔比沒有得到相應提升(下圖)。

如東部地區投資佔比從2001年的60%降至40%,但GDP份額只是略有下降,仍在50%以上。中部、西部和東北的固定資產投資佔比不斷上升,但對本區域的經濟拉動作用不明顯,所以,人口不斷外流。

三是國有企業獲得更多的信貸資金支持,但投入產出比遠低於民營企業,同時又加劇了產能過剩問題,導致國企的債務高企,2015年債務佔GDP的比重達到116%。

為何經營業績差的國有企業反而能獲得更多的貸款支持呢?因為國企的背後有政府的信用作擔保,但民營企業,尤其是輕資產的民營企業則缺乏融資渠道。

儘管2016年第一、二季度的固定資產投資增速會維持反彈趨勢,但預測全年增速會略低於2015年,大約在9%左右。

簡單概括,投資的三大主要問題是,資金流與人口流的錯配、政府與市場之間的投資錯位和高投資與高回報之間的逆向選擇。

消費馬車速度均勻:卻在扭曲前行

消費與居民的收入水平和收入結構有很大相關性。回顧一下歷年GDP中消費的貢獻,都是很穩定的,且消費的增速的斜率也很平穩,從過去每年13-14%,降至目前的10-11%。

此外,消費升級也如期而至,表現為吃住的佔比明顯下降,而交通通訊、文化娛樂和醫療保健的支出增加。

值得一提的是,國家統計局在今年1月份對CPI的八大類商品和服務的權重做了調整:「本輪基期的食品煙酒權數下降3.4個百分點(其中,舊口徑食品權數下降3.2個百分點),生活用品及服務權數下降1.1個百分點;居住權數上升2.2個百分點,交通和通信權數上升1.1個百分點,醫療保健權數上升1.3個百分點。」

按照新的權重規則推算,2016年肉禽類價格權重從2015年的6.4%調整到2016年的4.35%,其中豬肉價格權重從上一年的3%調低到2.34%。這樣,豬肉價格上漲對CPI的拉動作用就有所緩解。

儘管大家對於通脹預期強烈,但本人判斷這輪物價上漲的幅度有限,即不會超過2010-11年CPI漲幅。在全球經濟疲弱的背景下,全年估計還是很難突破3%。所謂滯脹之說,本人認為可能性不大。

消費這駕馬車在中國GDP中的比重一直波動不大,中國的最終消費對GDP的貢獻在90年代時曾經佔到65%,之後大幅回落,如今也不過回升到50%,比發達國家要落後很多,如美國、日本都在80%以上。

即便與新興國家比,也明顯落後,如印度也要佔到70%。同時,消費存在一定的扭曲現象,這與中國居民的收入結構有很大關係。

中國已經是全球奢侈品消費的第一大國,但中國還是存在有效需求不足問題。我曾經就國人到日本旅遊購買馬桶蓋現象做過細緻分析,發現智能馬桶中國潛在消費者的數量大約為2500萬戶家庭,但迄今為止中國還沒有能夠使用坐便器的人口超過6億,也就是說,超過6億的人口是買不起馬桶的。

因此,與其強調有效供給不足問題,不如更應關注有效需求不足導致的產能過剩問題。

有效需求不足的背後是中國中產階層佔比很小,即中國的貧富差距懸殊,從國家統計局的統計年鑒上可以發現,儘管城鄉之間的收入差距有所縮小,但城鎮居民的收入差距卻在擴大。

如根據國家統計局的數據,城鎮最高收入10%家庭與最低收入10%家庭的收入差距,在最近5年內是擴大的。

中國在2015年的出境遊人次大約是1.2億,但其中很大一部分是去港澳,且不過夜。按本人估算,2014年除去港澳出境人次后,出境且過夜的人次大約在5000萬左右,如果再剔除多次出國因素,出國旅遊的人口也就4000萬左右,佔總人口2.9%。

因此,中國的富人和中產的數量,估計最多也就7000萬左右,佔總人口數量5%左右。

對於中國人出國旅遊的平均消費額全球最高的現象,我認為倒恰恰是中產階層佔比較少、收入水平不高的體現。因為出國消費的大部分錢都用在購物上了,而購物的目的是為了逃避高關稅,把旅遊的錢「賺回來」。

這與90年代國內旅遊的遊客拿着大包小包返回的道理是一樣的。所以,中國消費這駕馬車是有點扭曲的,扭曲的背後是居民收入結構分佈的畸形。

不過,2012年以來,我一直認為居民的消費規模是被低估的,主要被低估的部分是支出法下的服務性消費。

如存在無法統計或經營者為避稅而少報現象,這些服務消費可能發生在某些餐飲、娛樂休閑、保健、家政服務等服務業的子行業中。

按本人的估算,最終消費佔GDP的比重,可能低估了兩個百分點左右,這也是我不認可GDP數據虛高的原因。從GDP的構成看,資本形成倒是可能被高估的,但消費則被低估。

從區域看,民營經濟發達的省份,如浙江、廣東,消費是被低估的;而在國企佔比較高或落後的地區,投資往往被高估。

出口全球份額第一:但這駕馬車在拖後腿

2015年出口增速為-1.8%,是2009年以後首次出現的負增長。而在2015年的兩會上,商務部部長預測當年出口增速為6%。反差如此之大,只能說明全球經濟很低迷,同時也說明中國的出口優勢在削弱。今年2月份中國出口增速下降超過20%,為09年次貸危機之後的最低點。

儘管2015年中國出口增速出現了負增長,但出口額在全球的市場份額卻繼續上升,超過13%,原因是其他國家出口降幅更大。但中國作為出口第一大國,與美國、日本和德國這些出口大國相比,有一個顯著的差別,就是貨物出口中的加工貿易佔比過高。

2015年,一般貿易與加工貿易之比是6:4,儘管加工貿易的佔比過去曾達到50%左右,近年來已經有所下降,但如此之高的佔比,還是反映出中國的仍然不是外貿強國,而只是高度依賴於為發達國家提供產品加工、組裝服務的外貿大國而已。

中國未來的出口的前景不容樂觀,壓力主要來自三個方面:一是國內勞動力成本的上升。勞動力價格的上升具有剛性,這已經導致國內的部分製造業向勞動力價格更加低廉的東南亞國家轉移。

二是未來人民幣貶值幅度或有限,出口的匯率優勢難以形成。中國自2014年以來出口增速就出現了明顯的回落,儘管人民幣對美元不再升值,但由於其他貨幣的貶值,導致人民幣的實際有效匯率仍是上升的。今後為了應對資本外流的壓力,估計人民幣的貶值幅度很有限,形成不了匯率優勢。

三是美國、德國的再工業化對中國出口的負面影響。機械工業信息研究院課題組研究員鞠恩民稱,中國製造業成本不僅高於東南亞、南亞、東歐,並且達到了美國製造業成本的90%以上.

其中珠三角、長三角達到美國製造業成本的95%,中國製造業成本競爭力正面臨壓力,2004-2014年,中國的年均工資增長率一直處於10%-20%區間。

中國製造業中的某些成本如電力成本、物流成本等都很高;勞動力成本也在快速上升。西方國家如美國、德國等隨着機器人的廣泛使用,成本有望進一步下降。

如德國推出了工業4.0,法國也準備效仿德國進行再工業化;德國2月份的出口額就出現了大幅回升。

因此,中國出口貿易所面臨的挑戰,將是全方位的,既來自發達國家,又來自發展中國家;既有成本壓力,又有技術瓶頸。

估計2016年的出口增速仍然為負,大約在-2%到-4%之間。

通過對三駕馬車的分析,我們很難得出一個樂觀的結論。儘管今年第一季度的投資和盈利數據出現一定的好轉,但這似乎只是短暫的反彈,2015年貨幣政策和財政政策都是超寬鬆和積極,總該有所反應吧。

某些光鮮數據的背後,存在太多的缺陷和矛盾。儘管中國已經是全球製造業第一大國,重化工業化也已經步入後期,但競爭力依然不強。投資主要體現為大興土木,在設備投資和研發投資等方面的佔比太低。

建立在廉價勞動力基礎上的出口優勢,終究會轉化為出口劣勢。消費原本應該是拉動經濟增長的最大一匹馬,但一味追求高增長高投資,降低了幾代人的生活質量。改革滯后導致收入結構的扭曲,讓消費對GDP的貢獻處於較低的水平。

如果說,資本市場的價格波動不那麼合乎邏輯,經濟下行也會出現牛市;如果說,足球的輸贏還有運氣的成分,踢得不好還能出線的話,那麼,經濟發展卻是非常符合邏輯的,很難有僥倖擺脫困局的機會。

如出國人群的平均消費額全球第一,改變不了國內產能過剩的現狀;外貿出口份額的全球第一,改變不了2016年出口繼續負增長的趨勢;GDP增速的全球領先,是建立在全社會債務水平增速更快的基礎之上。

什麼樣的體制,就會有什麼樣的經濟特徵;設立什麼樣的目標,就會為了實現該目標而付出相應的代價。如果改革不推進,結果就不會出人意料。■

Be the first to comment