中國將在未來10 年發展成為世界上最大的經濟體,但它的研發實力並不能在同一時期比肩美國。同樣,雖然中國可以通過「成本創新」戰略在實現繁榮富強的道路上更進一步,但達到美國人均GDP 的水平仍然需要很長一段時間。在軍事上也是如此,雖然中國可以顯著提升它在周邊地區的軍事地位,但美國仍將長期保持其全球軍事霸主地位。因此,儘管我對中國充滿信心,但我並不同意有些學者所說,中國將在2020 年取代美國,成為世界頭號超級大國。

除上述問題外,到2020年,中國的企業也還沒有具備能夠與美國企業相當的整體實力。而這將產生至關重要的影響:雖然這並不會阻擋中國發展的腳步,但會嚴重影響中國的綜合國力。

雖然GDP規模是衡量一個國家經濟實力和綜合國力的主要因素,但它並不是唯一因素。

舉例來說,中國在1880 年前後仍然是世界上最大的經濟體,但那時它卻無力對抵抗規模更小但卻更先進的經濟體(如英國、日本、俄羅斯、美國等)的侵略。雖然經濟實力與綜合國力受到GDP 規模的影響很大,但它們同時還依賴於技術和制度優勢。

在現代經濟中,確保技術和制度優勢的一個重要前提條件是跨國企業的實力——這包括受政府扶持的大型企業擁有的研發能力。

這些跨國企業的規模的確驚人:世界上最大的2000 家上市公司的營業額總和超過全球GDP 總量的一半。因此,即便是擁有世界上最大的國內市場的美國頂尖企業也被迫進軍全球市場,以保持自己的競爭地位。

統計數據顯示,到2013 年,在標普500 企業的總收入中,約有1/3 來自美國以外的市場——許多美國領先企業的海外收入百分比不斷提升並遠高於國內收入比重。相比之下,中國企業的全球化質量遠不如美國企業。正因為如此,它們規模也小很多。因此,了解中國企業在國際擴張方面趕超美國企業的相關動態顯得至關重要。

中國生產總值和企業實力

為了避免誤解,我們需要說明,一個國家的實力不能只通過它的GDP 規模來判斷,這並不是說只有在人均GDP 與美國相當時,中國才會成為世界上最強大的經濟體。如果真是這樣,那麼中國的GDP 總量將是美國的四倍之多,屆時,整個世界將改頭換面。但在中國成為世界上最強的經濟體之前,它必須同時具備以下條件:

●總體經濟規模遠遠高於美國。

●顯著縮小它與美國在制度優勢方面的差距。

當然,這種比較只能採用粗略而簡單的方法估算,比如:

●中國的人均GDP 是美國的一半,這意味着中國的經濟規模是美國的兩倍。

●且中國的企業規模至少與美國的企業規模相當。

屆時中國可能會被視為世界上最強大的經濟體,即使美國在某些領域,如非常先進的民用技術和軍事領域,仍然保持領先。

由於中國的人均GDP 至少要等到2030—2035 年才能達到美國的近一半,這意味着在未來十幾年的時間裡,中國只能是世界上最大的經濟體,而不是最強的經濟體。

預計只有到了2030—2035 年,中國的經濟規模和實力才開始能夠與美國相當——但前提條件是,屆時,中國的企業規模基本上能夠與美國相當。因此,在分析中國的企業所具有的實力和發展動態時,我們不能局限於GDP 和宏觀經濟特徵。

大型企業

對於中國實現繁榮和國力提升最為重要的企業類型由宏觀經濟進程決定。由於中國在人均GDP 方面明顯落後於美國等發達經濟體,因此,它的關鍵任務是創建高生產率的企業——既有助於提高中國的人均GDP,又可以減小與美國的生產率差距。

但要成功實現這些目標勢必將創建大型企業,特別是跨國企業。事實證明,創造更高生產率的是大型企業。

在中國,有時關於是小型企業而非大型企業創造了絕大部分就業機會的說法也會產生困擾。這是正確的,而且不只在中國如此。

但我們需要了解的是,小企業創造的就業機會多的一個重要原因恰恰是它們的生產率低,而大型企業創造的就業機會較少是因為它們的生產率更高,所以當它們發展壯大時,不會創造同等比例的就業機會。

因此,擁有更高生產率的大型企業肯定會產生不能創造足夠的就業機會的問題。但解決這個問題的方法是經濟快速增長。而對小型企業擁有大量生產率低下的工作機會的中國來說,根本沒有出路:如果採用這種發展模式,那麼中國的人均GDP 將永久保持極低的水平,根本不可能實現真正的繁榮富強。

大型企業和生產率

全球數據清楚地表明,大型企業的生產率比小型企業更高。而美國的生產率顯著高於其競爭對手的一大原因便是,美國的大型企業所發揮的作用更大。例如,在就業方面,美國45% 的就業機會由員工人數超過250 人的企業提供,相比之下,歐盟的這一比例只有33%。[1]

與此同時,美國非農業個體戶的比例(7.5%)只略高於發達經濟體平均水平的一半(12.8%)。美國和歐洲在這方面的對比差異同樣也出現在歐洲內部。

在歐洲,中小型企業(SME)是指員工人數少於250 人的企業,員工人數為0—49 人的是小企業,員工不足10 人的屬於微型企業。相關數據顯示,歐盟地區共有2040 萬家中小企業,大型企業只有43000 家。而在這些中小型企業中,92% 屬於微型企業。

歐洲中小型企業的平均勞動生產率顯著低於大型企業。2005 年,歐盟中小型企業提供了該地區67% 的就業機會,但對經濟增加值的貢獻率只有58%——歐盟中小型企業的生產率只有歐盟平均水平的86%。該地區中小型企業比例最低的國家是德國——歐洲最成功的經濟體。

正如索羅維基在一篇標題醒目的文章《大即是美》中指出:

從整個國家角度來看,小型企業並不是經濟增長的真正驅動因素。人們可以通過觀察世界各國的記錄發現這一點。小企業僱用的工人比例最高的發達國家包括希臘、葡萄牙、西班牙和意大利——眾所周知,這四個國家的經濟問題對金融市場造成了嚴重的破壞。同時,小型企業僱用的工人比例最低的國家,如德國、瑞典、丹麥和美國,則是世界上最強大的經濟體。[2]

《經濟學人》也在一篇名為《小並不是美》的文章中指出:

看看歐元區的南部邊緣地帶。比如希臘、意大利和葡萄牙等國,有很多小企業……都非常不幸地沒有獲得成長。在這些國家,員工人數至少達250 人的企業對製造業貢獻的工作崗位不到全國的一半,但是歐元區最強的經濟體德國做到了。缺乏大型企業導致生產率低下和競爭力不足(這也是導致歐元區危機的深層原因)。為小型企業提供全力支持的是那些擁有眾多大型企業、能夠維持最高生活標準的經濟體。[3]

《經濟學人》特別針對生產率——事關中國發展的決定性問題,給出恰如其分的結論:

沃爾瑪以低於其他街頭便利店的價格出售各種優質商品。規模有助於實現專業化,進而推動創新。谷歌或豐田的工程師可以集中全部精力處理一個具體的問題;老闆也不會要求他去修理自己的筆記本電腦。員工人數達到或超過250 人的歐洲大型製造商的生產率高出員工人數不足10 人的「微型」企業30%—40%。事實已經說明,微型企業在希臘更常見,但德國卻很少見。[4]

如我們在第9 章分析所述,大型企業能夠實現更高生產率的部分原因是,與小型企業相比,它們所擁有的用於研發的資源更多。

事實上,如果將成長為大企業的小企業排除在我們的研究樣本外,美國小型企業所創造的就業機會甚至不會多於大型企業——這需要的是能夠發展為大型企業的小型企業。正如《經濟學人》在研究美國的情況后指出:

因此,決策者們不應專註於規模,而應着眼於增長。人們都喜歡小型企業的一個原因是,它們創造的就業機會比大型企業更多。但是,許多小型企業始終保持原來的規模。小型企業和就業機會增加之間的關係完全取決於初創企業,這些企業的規模通常很小,而且肯定會提供新的就業機會(因為它們以前不存在)。近期針對美國企業的研究發現,一旦控制了企業年限這一變量,企業規模和就業機會增加之間的聯繫就會消失。

這並不意味着,政府要取消給予小型企業的補貼和監管支持,而是應集中力量消除其擴大規模的障礙。[5]

我們應該清楚地認識到,西方在中小企業問題上的小題大做主要是出於政治原因而非經濟原因——一家只有10 名員工的公司董事長在選舉時投票數與一家員工達250000 人的公司董事長相同,但員工人數只有或不足10 人的企業數量是員工人數達250000 人的企業的數萬倍。然而,經濟學的任務是分析現實,而不是搞吸引選民的政治宣傳。中國不會通過無視實際情況、欺騙自己來獲得經濟上的成功。

經濟發展和「走出去」戰略

中國企業的規模顯著小於美國企業的重要原因並不難理解——這反映出勞動分工不斷增加的基本宏觀經濟進程。中國已經高度融入貿易領域的國際勞動分工,但全球勞動分工還具有一個更為成熟的特徵——組織生產的國際化,這主要體現在外國直接投資(FDI)上。[6]

發達經濟體的外國直接投資增長甚至比貿易更迅速,而且到了21 世紀初,通過外國直接投資進行的全球化生產比第一次世界大戰之前相對開放的全球經濟時代更發達(就性質而言)。而這又是由不斷提高的勞動分工所推動的宏觀經濟進程的最新發展,這一點我們前面已經分析過。

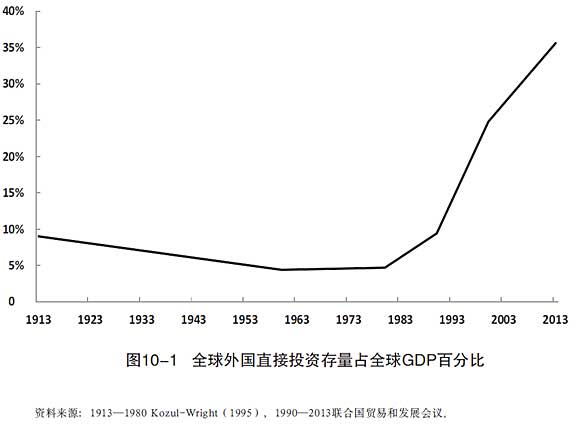

我們通過圖10-1 說明這一過程。1913 年——第一次世界大戰爆發前夕的全球外國直接投資存量,大約相當於全球GDP 的9%。之後,受兩次世界大戰和大戰之間的全球勞動分工瓦解影響,這一比例大幅下降,並在1960 年降至4%。之後,外國直接投資存量開始回升——開始較慢,後來非常迅速,並在2013 年達到史無前例的水平——佔世界GDP 的35%。

外國直接投資的部門擴張

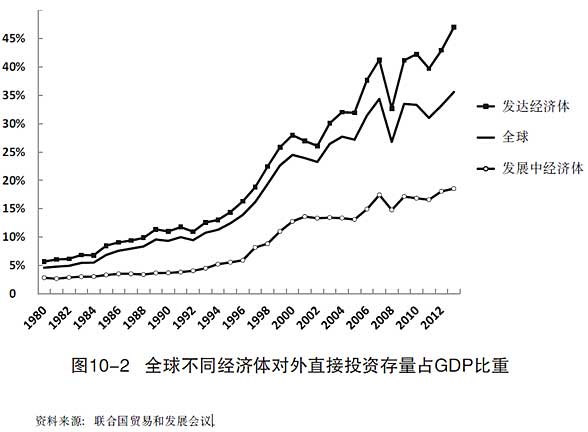

從另一個角度來看,不同經濟體間外國直接投資所佔GDP 的比例差別仍然較大。如圖10-2 所示,世界對外直接投資存量從1980 年佔全球GDP 的5% 上升至2013 年的35%。同期,發達經濟體的外國直接投資增長更為迅猛——從佔GDP的6% 飈升至47%。

相比之下,發展中經濟體的外國直接投資也有所上升——從佔GDP 的3% 上升至19%,但仍大大落後於發達經濟體的水平。

發展中經濟體與外國直接投資

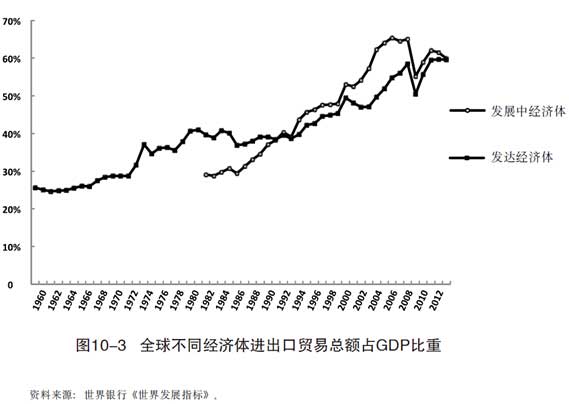

圖10-3 對外國直接投資的趨勢進行了分析,結果證實,發達經濟體和發展中經濟體的外國直接投資佔GDP 的比重與其對外貿易佔GDP 的比重情況截然不同。

發展中經濟體的貿易佔其GDP 的比重迅速增加,並在2013 年已經與發達經濟體基本處於同一水平:發展中經濟體的貿易佔GDP 的60.0%,發達經濟體的貿易佔GDP 的59.6%。

但是,如圖10-2 所示,發展中經濟體對外直接投資存量的相對水平不到發達經濟體的2/5 :佔GDP 的比重分別為19% 和47%。這證明,通過組織國際化生產進行的勞動分工所代表的經濟發展階段比通過貿易進行的勞動分工所代表的經濟發展階段更先進。

中國的外國投資地位

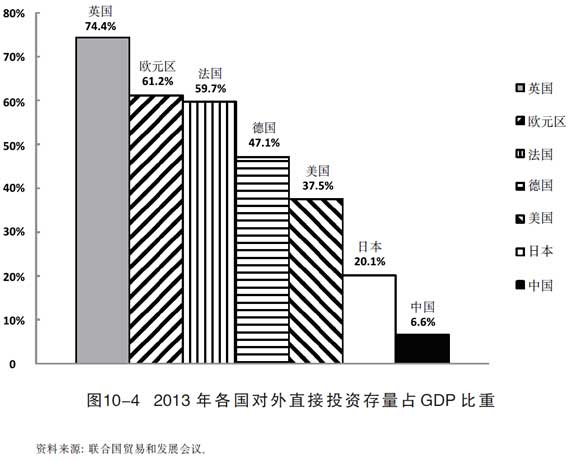

現在我們來看中國的外國投資情況。圖10-4 表明,中國的對外直接投資存量遠低於發展中經濟體的平均水平。2013 年,中國的對外直接投資存量只佔其GDP的6.6%,而發展中經濟體的平均水平為19%。而美國的37.5% 更是中國的5 倍之多,而日本也是中國的3 倍以上。

歐洲國家的同類數字並不具有完全可比性,因為其中包括它們在歐盟內部的外國直接投資,但毫無疑問,它們的對外直接投資的水平遠遠高於中國。這證明,中國在外國直接投資方面仍遠遠落後於其他競爭對手,這也造成了它在參與國際生產勞動分工方面的落後。

我們現在以絕對值而不是百分比來分析中國落後於美國的情況——如圖10-5所示。2013 年,中國的海外直接投資存量僅為6140 億美元,而美國則高達6.35萬億美元,也就是說,美國的對外直接投資存量是中國的10 倍。

與歐元區相比,中國更是遠遠落後:歐元區的對外直接投資為7.91 萬億美元,是中國的12 倍。中國的對外直接投資存量不到歐洲各主要經濟體的一半,如圖10—5 所示,與整個歐元區相比,更是相形見絀。只有與日本的對外直接投資存量相比時,才表明中國有機會在不久的將來迎頭趕上——日本的對外直接投資存量為9930 億美元。

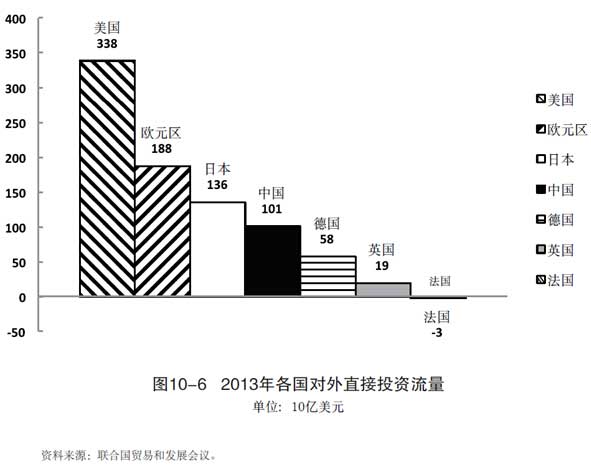

從圖10-6 可見,在對外直接投資流量方面,中國的對外直接投資比率呈飛速上升趨勢——從2000 年的9 億美元猛增至2013 年的1010 億美元,年均增幅達44%。到2013 年,中國每年的對外直接投資流量已經超過了歐洲各主要經濟體,雖然其總量只略高於整個歐元區的一半。

但儘管如此,中國的對外直接投資流量仍不到美國3380 億美元的1/3。考慮到中國在累積外國直接投資存量方面嚴重落後,因此中國將需要很長一段時間才能接近美國或整個歐盟的外國直接投資水平。

結論

上述趨勢對中國的影響顯而易見。由於現代化的大型企業在全球範圍內開展運營,因此,中國面臨的決定性挑戰是如何創造高生產率,即全球化的大型企業——這是中國從世界上最大的經濟體轉變為世界上最強的經濟體的前提條件。

但反過來,如果中國的企業不能解決它們所面臨的全球化問題(即如何有效參與貿易以及組織全球化生產兩個領域的國際勞動分工),那麼就不能成長為全球化的大型企業。為此,我們將在接下來的兩章分析實現這些目標的驅動力和戰略。■

註釋:

1:根據米爾恩2010年數據計算。

2:索羅維基《群體的智慧》,2011年。

3-5:《經濟學人》2012

6:截止2003年,美國按照部門劃分的對外直接投資比例分別是:第一產業4.9%,第二產業21.5%,第三產業73.6%。(鄧寧與倫丹《跨國企業與全球經濟》,2008,第37頁)。

Be the first to comment