聯合國貿易和發展組織(UNCTAD)6月24日發布的《2015年世界投資報告》指出,全球FDI(外國直接投資)流入量繼2013年小幅反彈之後,2014年下降16%,達1.23萬億美元。2014年流入發展中經濟體的FDI達到歷史最高水平,達6810億美元,上升2%。2014年流入發達國家的FDI持續低迷,全年下降了28%,為4990億美元。

其中,中國首次超過美國成為全球最大的FDI流入國。美國排在中國大陸及中國香港之後,位列第三位,其中美國威瑞森公司(Verizon)以1300億美元向其英國股東沃達豐回購股分,使流入美國的外資凈值大幅度減少。在全球10大外資流入地中,發展中經濟體佔據5席,包括:中國、香港、新加坡、巴西和印度。

值得注意的是,流入香港的外國直接投資中並不包括通過在香港RQIFII進入中國大陸的投資。香港雖然作為全球重要的自由貿易港、亞洲中融中心和最大的人民幣離岸中心,但以彈丸之地,吸引的外國直接投資(FDI)超過美國位居世界第二,必然有值得探討的原因。

所謂皮褲套毛褲,必定有緣故,不是皮褲薄,就是毛褲沒有毛!

最根本的內在原因還在於港幣本身,接下來我們就揭開港幣神秘的面紗。

港幣的聯繫匯率制度實際上是一種貨幣發行局制度,香港沒有真正的央行,也沒有真正意義上的貨幣發行局,其發鈔功能主要依靠三家銀行完成,分別是滙豐銀行、渣打銀行和中國銀行(香港),發鈔銀行如果想發行鈔票(增加基礎貨幣),必須按照1比7.80的匯率向香港金融管理局繳納等額美元,並存入外匯基金的賬戶,港金局為其開具負債證明書,即可發行鈔票,如果按照相反的過程進行逆操作,即減少香港的基礎貨幣供應。

所以港幣的池子到底有多大?理論上來說可以無限大。只要發鈔銀行能夠提供足夠的美元作為擔保,港幣可以想發多少發多少,港幣與美元的匯率實際上是鎖死的。港幣的發行規模不是通過匯率而是通過利率的波動進行自動調節的。

實際上,如果扒開港幣的外衣,裡面流淌的是十足的美元血液,7.80個港幣背後就是一個美元。所以可以這樣理解,港幣實際上是美元的一種變相的存在,是美元的附庸,或者說是美元的影子貨幣。所以對於外國投資者來說,持有港幣和持有美元並沒有本質區別,隨着美元加息預期的日益加強,伴隨而來的是美元的升值預期,持有美元所能獲得的匯率收益持有港幣同樣可以無風險獲得,並且香港的股市也好,實體經濟投資領域也好,相較於美國本土,似乎更具有投資價值,所以難怪小小的香港在吸引外國直接投資方面可以位居世界第二位。

值得一說的是,如果拋開香港和中國的聯繫,這樣的情況是美國喜聞樂見的。因為投資於香港與直接投資於美國並沒有本質上的區別,港金局的外匯基金只是代替外國投資人在持有美國資產而已,事實上在起到促進「美元迴流」的作用。

可以說,港幣是一種完全沒有貨幣主權的貨幣,相比之下歐元等貨幣的發行則完全獨立於美元,所儲備的美元數量也十分有限,是具有完全貨幣主權的獨立貨幣。而人民幣呢?似乎處於這兩種情況之間。

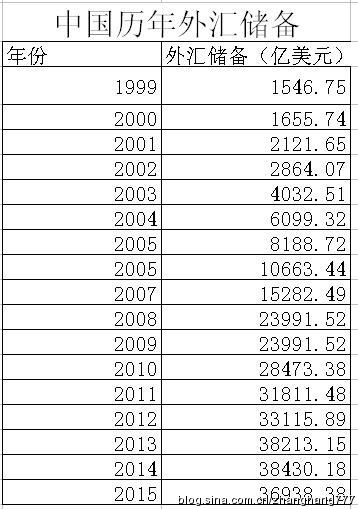

中國目前還存在資本管制,人民幣還不能自由兌換,央行的貨幣政策有一定的獨立自主性,但是為什麼說處於以上兩種情況之間呢?一切還要從外匯儲備說起。我們可以先看一下中國曆年的外匯儲備。

上面表格中,數據來源於中國人民銀行官網,2015年數據為6月底數據,其它年份都是12月底數據。

1999年,央行資產負債表總資產28519.9億人民幣,其中外匯資產14061.4億,佔比49%,2014年6月份,央行資產負債表總資產329698.60億元,其中外匯資產272131.01億,佔比83%,2015年6月份,央行總資產337075.83億,其中外匯資產267149.38億,佔比79%。就是說,目前的人民幣有80%是依靠外匯占款的形式發行的,外匯占款是基礎貨幣也可以說是高能貨幣,其對應的是中國133萬億的廣義貨幣供應量中的大約105萬億。

巨量的外匯儲備有好處也有弊端,好處是確保中國有充足的國際支付能力,能夠保持人民幣匯率穩定等,然而不利的方面也是顯而易見的。我們可以從以下問題來探究。

為什麼中國的GDP翻了多少番,而中國的收入水平沒有按比例成倍增加呢?

為什麼中國當下要進行產業結構的調整?

為什麼要對國有企業進行產權結構改革?

為什麼中國的廣義貨幣供應量達到133萬億,推動樓市瘋漲,股市成交額天量,而企業普遍存在融資難問題?

這些都與外匯儲備有着莫大的關係。超額外匯儲備最大的問題在於導致中國的資金結構的錯配。邏輯在於,外匯佔款迅猛增長,不加以控制會引發嚴重的通貨膨脹,於是央行上調存款準備金率縮減貨幣乘數(中國目前的存款準備金率水平目前在世界上差不多是最高的),縮減貨幣乘數帶來實體經濟的資金匱乏,產生融資難。目前進入中國的熱錢存量依然很多,他們不喜歡進入實體經濟,而樂於炒作,高高的房價、「蒜」你狠、「姜」你軍、「豆」你玩、暴漲暴跌的股市等等等等,其背後都閃現着這些資金的身影。這些資金像是進入中國市場的癌細胞,不化療癌細胞瘋狂生長,化療又會殺死正常細胞。

在中國巨量的外匯儲備中有大約65%是美元,中國政府而出於各種考慮,不得不購買美債或者其它美國的有價證券進行保值,這一舉動客觀上配合了「美元迴流」。

如果中國安於現狀、一直不謀求改變的話,那麼中美兩國會「配合」的十分默契,一個負責生產,一個負責消費,一個印美元換產品,一個向全世界提供產品換取美元然後幫助「美元迴流」。然而隨着中國的發展和戰略的不斷調整,中美兩國的「金融妥協」變得有緣無份,雖然存在「妥協」的機會,卻沒有「妥協」的可能。

美元迴流是個啥概念?

美元現鈔在海外數量不多,而美元自始至終都存在美國的金融系統中,區別只是存在誰的名下的區別。同時任何資金的流動除了無償援助以外,都是個雙向的流動的過程,資金的流動總是伴隨其它東西的流動,同時和美元迴流相對應的是美元的輸出。

從1971年開始,美元出現了三次長周期的波動。頭兩次分別是1971年—1986年、1987年—2002年,這兩個過去的周期都是十年寬鬆,五年緊縮,除了通過波動部分掩蓋了美元長期購買力下降的趨勢以外,也順利的完成了剪羊毛的過程。在第一個周期內,南美國家紛紛倒下;在第二個周期內,日本經濟泡沫破裂、萎靡至今,蘇聯解體、社會主義陣營轟然倒下,東南亞金融危機、「四小龍」風光不再。如今正處在第三個周期的關鍵階段。

在過去的兩個周期,伴隨着低息、美元指數走弱,完成美元的輸出,實質上是用美元換取真實財富的過程,不論是產品和服務,資源和能源,還是優質企業的控制權,緊縮的5年,伴隨着美聯儲的加息,美元指數的走強,來完成「美元迴流」,實質上是用美國高度泡沫化的金融資產換回美元的過程,帶來特定新興經濟體的資金鏈條斷裂完成對優質資產的收購,那麼國外投資人持有美國的金融資產後又是什麼下場呢?

1987年10月19日,美國股市大崩盤,久違了半個世紀的恐怖重現。開盤3小時,道瓊斯工業股票平均指數下跌508.32點,跌幅達22.62%。這意味着持股者手中的股票一天之內就貶值了二成多,總計有5000億美元消遁於無形,這相當於當時美國GDP的八分之一。美林證券公司的經濟學家瓦赫特爾因此將10月19的股市暴跌稱之為「失控的大屠殺」。

在第二個周期的結尾,2000年美國互聯網泡沫破裂,美股再次開啟了「大屠殺」,出現同樣悲慘的結局。

而第三個周期則與前兩個情況有所不同。原因有三:其一,歐元作為美元霸權有力競爭者,從2002年開始成為歐元區唯一合法貨幣,最高時在全球外匯儲備中佔有28%的份額。其二,中國積攢了人類有史以來最大的一筆外匯儲備,具有舉足輕重的支付力和影響力。其三是在美國周期內也就是2008年發生了次貸危機。

在本周期內,美聯儲正在進行一次極其複雜的操作。美元指數走強與0利率同時存在,美元指數被人為的控制在95-100的區間內,美元的輸出和迴流同時進行,美國最想得到的是新興經濟體優質企業的控制權和資源能源企業的控制權,最想拿去交換的是自己的金融資產,包括股票,債券和金融衍生品等等。在這個周期,美元迴流應該具有三個內涵。

1、廣義美元總體規模擴大。

2、美元向部分特定國家聚集。

3、完成美元的固化。

接下來我們詳細分析一下。

1、廣義美元總體規模擴大。

證據:國際貨幣基金組織數據顯示,今年第一季度全球外匯儲備總量下降至11.433萬億美元,相比之下去年第四季度為11.589萬億美元。第一季度的已分配外匯儲備總量下降至6.062萬億美元,相比之下上一季度為6.086萬億美元。在已分配或已知全球外匯儲備總量中,歐元價值下降至1.256萬億美元,相比之下上一季度為1.343萬億美元。

數據還顯示,第一季度歐元在全球已分配外匯儲備總量中所佔比例下降至20.7%,相比之下去年第四季度為22.2%。這一比例創下了自2009年見頂以來的最低水平,當時歐元在全球已分配外匯儲備總量中所佔比例為28%。

在第一季度中,全球各大央行以美元形式持有的外匯儲備總量為3.88萬億美元,高於去年第四季度的3.83萬億美元;美元在全球已分配外匯儲備總量中所佔比例上升至64.12%,相比之下前一季度為62.9%。

原因:第三個周期與前兩個周期最大的區別是有了歐元這個美元霸權的競爭者,如果美元總體收縮,會給歐元可乘之機,從而在全球外匯儲備中所佔份額增大。

2、美元向部分特定國家聚集。

引發區域的安全動蕩,驅趕資本出逃,當然美國最希望的是資金迴流美國,但即使是美國也無法完全掌控資本的流向。那麼美元向其他國家(地區)聚集也是一種可以接受的結果,例如在2014年,中國和中國香港在FDI的排名上,分列第一和第二位。美元向這些國家(地區)聚集時,會引發資本分佈結構性失衡,導致其他國家(地區)出現資金乾涸引發支付危機和債務違約,就像一隻獅子驅趕一群斑馬奔跑,總會有掉隊的成為獵物。

3、完成美元的固化。

我在前面的帖子里說過,廣義的美元共有三種形態,第一種是美國國債,這是美元的固態形式;第二種是美元,這是廣義美元的液態形式;第三種金融衍生品,廣義美元的氣態形式。這三種形態,只有液態美元能充當支付手段,而固態和氣態美元只能存在於金融市場而不能直接充當支付手段。美元的固化過程就是美國尋求輸出國債和金融資產來減少海外液態美元存量,從而降低流動性,引起流動性緊張,引發他國出現金融危機和債務違約,從而有機會低價收購其優質資產。

如國中國繼續延續以往的韜光養晦戰略,繼續增加外匯儲備及大規模增持美債,順利幫助美國完成美元迴流,那麼中美「妥協」可以說確實存在機會,然而隨着中國大戰略的調整,這種「妥協」變得毫無可能,或者說即使表面上心平氣和,暗地裡也會互捅刀子、血拚到底。

原因在於,這一個周期美國的戰略目的,除了順利完成剪羊毛以外,更是在努力提升自身的剪羊毛能力,美元賴以剪羊毛的神器,或者說美國手中的金剪刀,其兩個利刃分別是國際貨幣的鑄幣權和大宗商品的定價權,鑄幣權可以從IMF公布的外匯儲備中,各種貨幣的佔比直觀反映出來,目前美國是明顯得到了強化,而大宗商品的定價權,石油、鐵礦石、貴金屬等將會隨着本輪周期的進展,則會隨着美國對資源能源出口國家的主要企業的收購而得到強化,如果中國配合美國,即使本輪周期中國可以免除被剪羊毛的厄運,隨着美國金劍刀的日益鋒利,在下一周期迎戰美國將會更加困難。同時本周期美國正在進行一次極其困難與複雜的操作,其所面臨的困難與挑戰很多,中國本周期奮起反抗,給美國造成重創也極有可能。

其實,分析總歸分析,來看看中國的所作所為就一目了然了。

1、中國在推進人民幣國際化,大量建立人民幣離岸中心,進行本幣互換,本幣互換就是在去美元化,並且中國正在積極謀求進入特別提款權的貨幣籃子,成為儲備貨幣。這和美元迴流三個內涵中第一個擴大廣義美元的總體規模可以說是針鋒相對,同時從長遠來看,也是在為未來挑戰美元的國際貨幣鑄幣權做着積極準備。

2、中國主導成立亞投行,絲路基金,金磚銀行,注資國家銀行和中國進出口銀行,在為流動性出現緊張的國家提供流動性支持,避免這些國家出現債務違約。與阿根廷,巴西等國家簽訂廣泛的合作協議,這些正是與美元迴流第二個內涵針鋒相對的,不僅讓美國難以剪到羊毛,更是讓美國難以強取豪奪資源能源出口型國家的優質企業,防止美國的大宗商品定價權的進一步強化,同時在搶奪大宗商品定價權的正面戰場,中國也同美國針鋒相對。

3、本來投資於香港的資本可以順利在香港完成固化,這是多年形成的固定模式,然而中國給開了個滬港通,把資本導入大陸,隨着資本沿着滬港通進入中國股市,液態美元會不斷流入中國大陸手中,而中國大陸不僅沒有幫助美元固化,反而大量進行海外投資,減少外匯儲備,讓沉澱的美元資產逐步流動起來,這和美元迴流的第三個內涵針鋒相對。

行動說明一切,看一個人或者一個國家什麼態度,不是看他怎麼說,而是要看行動。中國認識到向美國「妥協」就是為虎作倀、自掘墳墓;同時中國所做的一切都是在挑戰美國的根本利益,美國如果在這些問題上向中國「妥協」,那就是為自己培養掘墓人。所以說,中國和美國在本周期內雖然有着「妥協」的機會,但卻無「妥協」的可能!■

Be the first to comment