2020年12月30日,中歐領導人共同宣布如期完成中歐投資協定談判。這意味着中國經過長達近7年的艱巨談判,終於迎來了里程碑式的歷史性成果。

這是新年前全球最震撼的消息。對美國,對世界皆是如此。

一旦簽訂並生效,中國不亞於進入「第二次入世」的前奏。

今天我們就來好好聊聊,中歐投資協定對中國到底有多大影響。

01

中國與歐盟,是全球最強大的兩個經濟體之一。

每天都有無數的航班和輪船,載着貨物往返兩地。去年世界經濟形勢那麼波折,雙邊貿易總額也能達到7051億美元。

但是這兩個巨無霸,彼此間的投資相當不足。

2018年,中國對外直接投資流量1430億美元,砸向歐盟的僅有81億美元,佔比5.6%。

2018年,歐盟對外直接投資流量3498億美元,投入中國的僅有104億美元,佔比2.9%。

相比2011年的2.1%,這個佔比有所提升,但明顯不夠。

要知道,2011年歐盟對外直接投資中有30%是投向了美國。中國一年就「薅」歐盟那麼點羊毛,而美利堅大叔簡直是開着推土機來鏟錢。

是不是覺得很奇怪?

明明歐洲有那麼多的科技公司和優質資源,中國早就垂涎三尺;明明中國的市場極為廣闊,所有人都會眼紅,但彼此間的投資額實在是太低了,跟雙邊貨物貿易體量更是不匹配。

所以,這裡頭一定是哪個環節出了問題:

第一個原因,是歐盟帶着有色眼鏡看待中國的投資行為。大家看一下這張圖片,這是歷年來中國對外投資額最大的一百個企業。

前20強,無一例外都是央企和國企。前100強內,除了華為、復星、萬達少數幾個巨頭,民企身影寥寥。

這說明,近年來中國走出去的主角,主要還是央企和國企。儘管這種情況正在逐漸改變,但一時也難以逆轉。

像最近的2019年,非公有經濟控股的境內企業和公有經濟控股的對外(非金融類)投資流量分別為588億美元、580億美元,公有經濟仍佔據了半壁江山。

形成這種局面的原因也不複雜。首先,中國一直在努力做強做優國有企業,國企擁有走出去的雄厚實力。其次,對外投資需要用到寶貴的外匯資源,體制內企業作為親兒子,拿到外匯的能力相對而言更強一些。

正因為如此,歐盟總覺得來自中國的資金,背後帶有國家意志,投資越多威脅越大,便制定了一系列限制和審查措施。尤其是在金融、媒體、基礎設施等領域,壁壘更難以打破。

無形當中,就阻礙了中企進入歐盟市場。

第二個原因,是中國還處於發展中國家階段,有自己特殊的國情,自然做不到發達國家那樣的市場開放程度。

根據經合組織(OECD)公布的《2018 年全球外資限制指數》,中國在所有統計的地區當中排名第6位,僅比菲律賓、沙特、印尼、俄羅斯、馬來西亞好一點,外資限制指數放全球來看還是比較高的。

比如說,過去很長時間裡,中國每年的政府採購高達幾萬多億元,但是外資企業沒有被一視同仁,參與的程度較低。

再比如說,某些地方的法治環境、營商環境、公信力多多少少還帶有前工業文明時代的烙印,一定程度上阻礙了海外中小企業的進入。

大型跨國公司有專門的法務部門,還有強大的利益遊說集團。碰到什麼不公平待遇了,可以放點料給媒體,用輿論發酵來「施壓」。或者是讓母國政府出面,放到國家與國家之間的政治談判中解決。中小型企業可沒有這個實力,心理上有一定障礙。

上述種種因素,導致歐盟對華的直接投資達不到應有的水平。

而中歐投資協定,就是為了解決這些問題而出世的。

02

2014 年,中歐投資談判正式啟動談判,一開始雙方一年會面4次。

2019 年末,談判節奏明顯加快,中歐雙方每月都要見一次面。從北京到布魯塞爾,談判官員們一次次在日與夜之間穿梭。

雙方都有充分的理由加速推進。

在歐盟這邊,特朗普推行的減稅大戰,使得2018 年流入歐洲的外國直接投資腰斬一半,硬生生被華盛頓給截流。

在中國這邊,白宮扣響了貿易戰的扳機,中美脫鉤之勢愈演愈烈,雙邊貿易投資額均走入下滑通道。中國急需用中歐投資協定的落地,來拉動經濟增長,維持國內國際雙循環的持續發展。

舉個例子,2013年中國最開放的高地——上海自貿區對市場准入門檻設定了190條限制措施,今天已經減少至37條,取得非常大的成績。

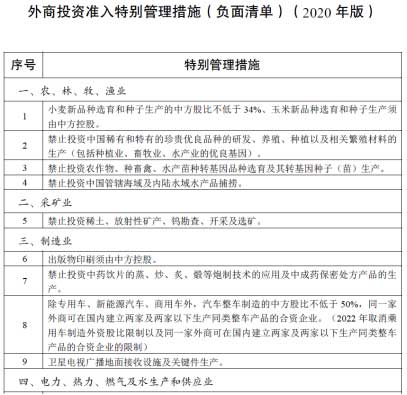

但中國禁止或者限制外資進入的行業,仍遍及農林牧業、採礦業、製造業、電力熱力燃氣及水生產和供應業、批發和零售業、交通運輸倉儲和郵政業、信息傳輸軟件和信息技術服務業、租賃和商務服務業、科學研究和技術服務業、教育、衛生和社會工作、文化體育和娛樂業十二大門類。

中歐投資協定簽訂后,會進一步縮短負面清單的長度。

據彭博社和華爾街日報的消息,中國會進一步開放新能源汽車,以及建築、廣告、航空運輸、電信行業、金融服務、醫療服務、雲計算。

也就是說,中國或將一些禁止類的行業降為限制類的,將一些限制類的取消合資要求。

過去開放的市場領域,該薅的羊毛已經薅的差不多了。未來放開新的場所,給歐盟的資本圈地,無疑可以創造出更多的增量蛋糕。

而根據對等開放原則,歐盟也有可能會降低對中國國有企業的「歧視性政策」,幫助中國走出去併購更多科技企業、能源型企業,維護中國的能源安全和供應鏈安全。

再舉個例子。中歐投資協定大概率會引入投資者—國家爭端解決機制,這個機制把投資者與東道國放在平等地位上。

投資者利益受損時,可以直接向國際上的第三方投資爭端解決中心對東道國提起仲裁,而不必局限於東道國本土的司法體系。

如此,外資的心理安全度會大為提高,有利於吸引歐盟跨國巨頭、尤其是中小企業來華投資。

2018年時,歐盟委員會曾發布一份研究報告稱:在投資自由化適度的情景下,歐盟在中國的直接投資存量至少增加0. 6%。在投資自由化開放的條件下,將擴大到 1. 9%。

這些還只是直接效應。如果算上稅收、就業、對上下游鏈條拉動等間接效應,中歐投資協定對經濟的刺激作用更大。

03

中國與歐盟,是一帶一路的兩端。

歐洲一直堅持,應先達成投資協議,再談自貿協議。

假設協定在2021年獲得歐洲各國政府和歐洲議會的批准生效,那中國便能馬上進入下一步的自貿談判。

去年,美國GDP為21萬億美元,歐盟15萬億美元,中國14萬億美元,后兩者的體量加起來相當於全球的三分之一。

一旦中國與歐盟深度交融,世界格局會發生什麼樣的變化,大家能想像嗎?

中國與歐盟簽訂自貿協定,是與過去跟新西蘭、新加坡、智利、巴基斯坦這一類中小型經濟體完全不可相提並論的歷史性事件。

此外,中歐投資協定要求提高對國企補貼的透明度、禁止強制性技術轉讓、給與外資企業國民待遇、引入投資者-國家間爭端解決機制、提高對知識產權的保護力度……

這些規則會倒逼中國內部改革,提前消除中國加入CPTPP(全面與進步跨太平洋夥伴關係協定)的機制障礙。

因此,中歐投資協定對中國來說,就相當於「二次入世」的前奏。

藉助這個非常重要的支點,中國可以撬動起影響更為深遠的中歐自貿協定、CPTPP,加上RCEP,中國將更有底氣化解美國布下的「經濟孤島化陷阱」。

雖然,中國是世界上唯一一個擺脫經濟衰退的主要經濟體,但面對着急速變化的地緣政治形勢,中國一點都不輕鬆。

在這個百年未有之大變局下,中歐投資協定來的甚為及時。■

參考資料:《中歐BIT 談判重點、難點及策略》 盧進勇李思靜張晨燁

Be the first to comment