中國壟斷集裝箱製造,是在擁有技術能力、成本優勢和龐大市場下取得的。

近兩年,受疫情影響,陸運空運時常中斷,國際貿易運輸基本靠海運。

海運繁忙,讓集裝箱就成了搶手貨。

看似沒有製造難度的集裝箱,中國是如何實現壟斷的?

目前,到底有多少集裝箱是中國製造的呢?

根據英國諮詢公司德魯里(Drewry)的數據顯示,全球超過96%的乾貨集裝箱和100%的冷藏集裝箱,都是由中國工廠生產的。

這意味着,全世界集裝箱的產能幾乎都在中國。

最近二十多年裡,中國集裝箱製造業的市場份額始終在增加,並佔據主導地位。

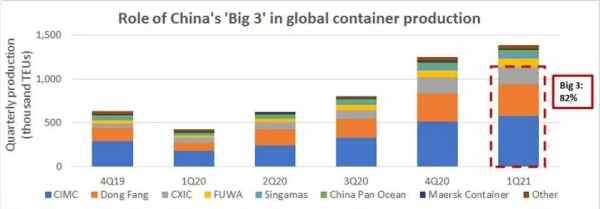

據統計,第一季度裡,僅中集集團、東方國際集裝箱、新華昌集團這三家中國造箱企業的產能,合計就佔據了全球產能的82%。

中集集團(CIMC)生產了58萬個20英尺標準箱,佔42%的市場份額;

東方國際集裝箱公司生產了35.8萬隻集裝箱,佔26%的市場份額;

新華昌集團CXICGroup生產了20萬隻集裝箱,佔14%的市場份額。

算下來,三大公司一共生產了113.8萬隻標準集裝箱。

根據德魯里(Drewry)的數據統計,2020年全年總產量為310萬個標準箱,明顯今年的生產額略高一些。

其實集裝箱也不是真的缺。

相關數據顯示,在英國菲利克斯托港,集裝箱已經從港口蔓延至周邊的郊區;美國加州有1萬到1.5萬個集裝箱被滯留;澳洲各港口的空集裝箱數量則超過5萬個;新西蘭港口也堆積了6000個集裝箱。

國際上重要港口空箱的堆存量,是正常水平的三倍。

因為集裝箱分佈不均,「一箱難求」的局面比比皆是。

等不來集裝箱,只能搶購了。

由於沒有集裝箱,不少生產企業也非常焦灼。

寧波一家工藝品生產企業的庫房裡,堆滿了來不及運走的產品;寧波另一家進出口公司,本來去年11月就要給德國客人運送11台電視機,卻遲遲無法運走。

為了可以買到集裝箱,很長一段時間內,國內的港口集裝箱登記處都是人滿為患,最緊缺的時候,可能排隊一天一夜都排不到。

因為緊缺,價格自然也是水漲船高。

不少採購者表示,現在集裝箱的價格比之前要整整翻了一倍。

中間有不少黃牛趁機坐地起價,甚至一些航線加價到3000美元,也可能搶不到一個集裝箱。

然而,雖然集裝箱價格已經很高,卻還是在不斷上漲。

2020年上半年20英尺的小箱售價只要1600美元,現在卻能賣到3600美元,足足翻了一番。

熱門的40英尺箱也已經漲到5950美元,價格創造了歷史新高。

這種情況下,解決的辦法只有不斷生產新的集裝箱,以至於今年集裝箱產量急劇上升,至少增長6%—8%。

福建廈門的某集裝箱製造企業,每三分多鐘,就可以組裝下線一個集裝箱,在最忙的時候,焊接工人一個月經手的40英尺集裝箱,就有4000多個。

而中集集團工廠的員工則放棄了春節休假,選擇加班加點生產。

許多人甚至連續超負荷工作幾個月,每周工作6天,每天11小時。

不過,全球運營需要4000萬多個集裝箱。

相比之下,中國集裝箱產量也有點跟不上了。

20世紀60年代起,全球逐步興起集裝箱運輸。

隨着集裝箱海運需求不斷增加,集裝箱製造業也跟着迅速發展起來。

最早的時候,集裝箱的生產地起步於美國,不過因為經濟和物流因素,很快,生產中心轉移到了歐洲,之後又轉移到日本和韓國。

1990年代,隨着中國製造業能力和出口需求不斷提升,加上絕對的成本優勢,集裝箱製造業從韓國漸漸轉移到了中國。

1991年,韓國還是全球最大的集裝箱生產國,年產集裝箱34.9萬TEU,遠遠將中國拋在後面。

然而到了1993年,中國就開始後來居上,集裝箱生產量不斷提升,所佔的市場份額從1990年的7.2%,上升到1999年的69%。

此外,改革開放後,中國外貿進出口總額也在不斷提升,在外貿經濟拉動下,中國集裝箱化率也不斷提高,從1991年30%提升到2002年的56.7%。

尤其在2018年中歐班列開行後,集裝箱銷量同比增長了73%,為我國集裝箱行業提供了廣闊的發展空間。

在此背景下,憑藉低成本、距離供貨地近等優勢,中國集裝箱製造企業開始異軍突起,產量開始躍居世界第一位,此後也始終佔據市場絕對主導地位。

據中國集裝箱工業協會統計資料顯示,截止到2021年,我國集裝箱產銷量已連續25年居全球首位。

其中,中國生產的標準乾貨集裝箱佔世界產量的90%以上。

目前,我國集裝箱生產進入了市場調整時期,之後將迎來生產市場格局的新變化。

當然,中國能成為集裝箱產量第一國,離不開三大發展優勢。

第一,生產技術處於世界領先水平。

2017年4月,我國集裝箱行業協會制定了《中國集裝箱行業協會VOCs治理自律公約》。

裡面提到,國內集裝箱製造企業開始全面使用水性塗料,連各種有機揮發物的含量,也做出了明確的行業規定。

看似不起眼的行業轉變,其實是在推進集裝箱整個行業全面水性化。

經測算,我國集裝箱行業全面水性化後,可以每年減少排放超過7萬噸的VOC。

同時,憑藉集裝箱產業高度化和全面水性化優勢,我國集裝箱產品才暢銷全球,佔了了95%的市場。

第二,智能生產水平不斷提升。

隨着物聯網的介入,我國集裝箱不僅智能化水平提高,也加速了航運業集裝箱智能生態系統的發展。

物聯網技術賦予了集裝箱智能化,讓傳統集裝箱運輸中彼此幾乎成為“孤島”的物與物之間,基於智能化,而產生了聯繫的可能。

根據國際數據公司統計,全球物聯網支出比去年同比增長了8.2%,而中國與美國、西歐比肩,一起佔據全球四分之三的高份額,並且還可能比其他兩個區域增長更快。

第三,集裝箱箱型更加多元化。

別看集裝箱生產看似沒什麼技術含量,其實需要的貨源種類繁多,結構也要求比較豐富靈活,這樣才能讓裝箱率提高,更好地節約成本。

我國生產的集裝箱分為乾貨/散貨集裝箱、液體貨集裝箱、冷藏箱集裝箱,以及一些特種專用集裝箱。

針對國內貿易市場,生產出適應沿海集裝箱航運與內河集裝箱航運的兩大類集裝箱,能夠適應遠距離、貨量大的重貨運輸。

因為集裝箱種類足夠多,選擇空間也極大,促使其購買率提高。

看到這裡,很多人會說,集裝箱是一種非常簡單的設備,各國都可以製造。

只是因為太低端,美國、德國、日本才不願意製造罷了。

集裝箱製造中心從美國—歐洲,再到日本—韓國的遷移圖,似乎也在印證這個觀點。

事實卻是,產業中心的轉移,無關技術,只與成本相關。

簡單地說,其他國家製造集裝箱的成本太高,自然幹不過中國。

集裝箱成本的最主要因素是鋼材。

據專家介紹,考登鋼(Corten)佔建造集裝箱總成本的比例高達60%。

根據標普全球普氏能源資訊(S&PGlobalPlatts)提供的數據,過去十年裡,美國熱軋卷鋼(HRC)的價格平均比中國高28%。

現如今,美國鋼鐵價格更是飆升至中國熱軋卷鋼價格的近兩倍。

當然,中國的競爭優勢不止於此。

有政府強有力的支持,勞動力成本也非常低廉,還有鄰近生產冷藏集裝箱機械的地方。

同樣建設一個差不多規模大的工廠,噴漆車間和乾燥設備,中國投入的技術和資金所花費的單位成本,明顯更有競爭力。

綜合下來,中國可以用最具有競爭力的價格,生產出優質的集裝箱。

此外,另一個被忽視的因素,是市場。

中國是集裝箱生產大國,亦是使用大國,後者為前者提供了有力的支撐。

根據海關總署公布數據顯示,2020年,我國進出口貿易總值32.16萬億元人民幣,比2019年增長1.9%。

其中,出口17.93萬億元,增長4%;進口14.23萬億元,下降0.7%;貿易順差3.7萬億元,增加27.4%。

2020年全年,中國國內集裝箱出港量為5035.66萬TEU,逆勢增長3.94%。

龐大的外貿,繁榮了海運,進而刺激了集裝箱需求。

這種「近水樓台」的優勢,是其他集裝箱生產國不具備的。

所以說,中國壟斷集裝箱製造,是在擁有技術能力、成本優勢和龐大市場的條件下取得的。

美日韓不是不想幹,是真的幹不過。■

Be the first to comment