台灣注定是一個新聞上的熱門詞彙,最近兩年美國打台灣牌的次數越來越多,台灣的蔡英文政府也非常配合,隨著中美關係的變化,他們認為自己台獨成功的機會來了,認為堅定的站在美國一邊可以讓自己從中獲利。

從2018年中美貿易戰開啓以來,實事求是的說台灣確實是受益者,不少台商回流擴大在台灣的生產產能,以規避美國對中國大陸出口商品徵收關稅的影響,下面兩張圖是台灣總出口,以及台灣對美國出口的變化:

- 2017年出口增長率13%,對美國出口增長率10.1%,佔比11.7%

- 2018年出口增長率5.9%,對美國出口增長率7.4%,佔比11.8%

- 2019年出口增長率-1.5%,對美國出口增長率17.1%, 佔比14%

從數據上看,美國特朗普政府對中國大陸不斷加碼的關稅政策,使得不少台商回流產能在台灣生產製造再對美國出口,使得2019年台灣對美國出口大增。實際上我之前也有文章講過這個事情,美國對中國開啓貿易關稅,獲益最大的是越南和台灣,2018年貿易戰開始之後,這兩地對美國的出口增長都很迅猛。

- 2020年台灣出口增長4.9%,對美國出口增長9.3%,佔比14.6%

- 2021年上半年台灣出口增長31%, 對美國出口增長28.3%,佔比14.2%

從數據上看,

- 2018年台灣對美出口增速高出總體出口增長1.5個百分點

- 2019年是台灣對美出口增速高出總體出口增速最大的一年,高出了18.6個百分點

- 2020年則高出了4.4個百分點

- 到2021年上半年,對美國出口增速則低於總體出口增速2.7個百分點

這也顯示,美國對中國大陸出口施加關稅帶來的轉單效應在2018-2020年已經釋放完畢,台灣的這一波紅利已經結束。

如果一波紅利只能持續三年左右,那麼它只能說是一個短時間的獲利,真正需要關注的還是自身產業競爭力的變化。

台灣不只是人口眾多,有著2300萬人口,而且台灣是全球芯片產能最高的地區,不僅如此,島上還有大批的顯示面板,化工,鋼鐵,機械等產業,因此統一後如果能加強我國的人力資源和產業實力,儘管不多,人口增加大約1.6%多點,經濟增加4%多點,但是其中尤其是半導體產業價值很高。

我國要完成統一大業是毫無疑問的,但為什麼現在沒有立即對台動手,是因為準備工作沒有完成,我黨的理念一向是「不打無準備之仗」「平時多流汗,戰時少流血」。做好準備工作非常重要,連各大電子品牌在發佈新產品時,上台演講的PPT都會反復演練,確保演示效果,更何況是台灣統一這樣遠遠更複雜的大事。

簡單的說,第一個點,台灣統一是民族復興大業的一部分,是服務於民族復興這個中國最大的利益的,我國收復統一台灣這個過程必須做到萬無一失,必須要做到能夠在外來強大軍事干涉下獲得戰爭勝利,否則一旦戰爭失敗,後果是嚴重的,將會大大影響中國的民族復興進程。

回顧近代幾百年的歷史,任何一個強國,在輸掉戰爭之後都會產生長時間的影響,會在內部產生極大的矛盾,政府的威信喪失,並且需要很長時間恢復,而戰勝國則是自信大大提升,獲得極大利益。

民族復興是最高利益,統一台灣是為這個最高利益服務的,絕不能有所閃失。

第二個點是,統一後的終極目標是徹底的在思想上消滅台獨,否則台灣將成為永久的潛在風險點,在平時將會不斷讓中國大陸付出額外的治理成本,而當有一天中國衰落的時候,它不僅不會想站出來為國家出一份力,相反卻是會想再次分裂出去。

不要小看思想問題,我國現在每年都在為新疆,西藏,香港等地區的穩定付出成本,不管是資金上面的,還是外交資源上面的消耗都不小,像新疆每年轉移支付就有上千億人民幣,如果哪天中國經濟發生困難呢?

香港人思想上的問題,也導致了2012年反國教,2014年佔領中環,以及2019年黑暴事件的不斷發生,消耗了很多成本,香港警察疲於奔命,不少中資機構被打砸,一些大陸人被打,在香港街頭說普通話心理都有壓力,也消耗了我國不少外交資源,香港人的身體是回歸了,思想上還沒有回歸。

所幸我國已經開始治理這方面的問題,但是注定是個長期的過程,香港的這一代十幾歲二十幾歲的年輕人你想把他思想再扭轉過來已經很難了,需要從下一代著手,要堅持教育幾十年,而且還要求這幾十年我們的政策是連貫的,堅決的,投入的資源是足夠的,才有可能在幾十年後實現在思想上的統一。香港的事情也給我們很多啓示,那就是思想改造絕不能放任,西方可是從來沒有放棄對香港人的思想滲透和影響,而且我認為,思想教育是需要基礎的,在發展水平上越高,越是具備道義上的正當性,則越是在思想上更具有影響力和說服力。

因此在台灣統一之前,我們要把各項準備工作做穩,做扎實,徹底的夯實統一的基礎,這樣不僅有利於統一時能夠迅速的在軍事上解決問題,而且有利於在統一後用更短的時間,更低的成本實現思想統一,做到為民族復興添磚加瓦。

做任何事情之前都要做好各項準備工作,即使上台演講之前,也是要花時間準備才會有好的效果的,台灣統一要做就要做穩,要做就要做好,用更低的成本實現,這是有利於國家利益的。

對於台灣統一這個議題,我國政府其實在態度上是明確的,「和平統一,一國兩制」,台灣政府如果敢於觸碰紅線和底線,那就會在軍事上立即開展行動,否則我會在準備工作完成後,開始統一進程。

我國《反分裂國家法》第八條規定了武力統一的三個情形:

「台獨」分裂勢力以任何名義、任何方式造成台灣從中國分裂出去的事實,或者發生將會導致台灣從中國分裂出去的重大事變,或者和平統一的可能性完全喪失,國家得採取非和平方式及其他必要措施,捍衛國家主權和領土完整。

如果仔細研讀這三條,其實可以看出來,前兩條是「事件條款」,也就是說發生了這件事情,我才會動用武力,比如「發生將會導致台灣從中國分裂出去的重大事變」,例如台灣搞核武器,外國軍隊進駐台灣,台灣搞獨立公投之類,都屬於事變。

而第三條是「時間點條款」,也就是即使沒有前兩條的「造成分裂事實」和「發生分裂重大事變」發生,只要我判斷和平統一的可能性完全喪失,那麼就可以動武。比如我認為準備工作完成了,要求開展統一談判,但是對岸無限期拖延或者拒絕,那就可以認定是和平統一的可能性完全喪失,至於時間點是在我方掌控之中。

因此其實對於統一台灣的時間點,是非常明確的,除非台灣主動挑起了《反分裂國家法》中規定的兩個動武的事件條款,否則統一的時間點取決於我國對台統一的準備工作何時完成。

這個對台統一準備工作,是有一些標誌性的東西的,「胡蘿蔔與大棒」或者說「恩威並施,寬嚴相濟」都是有前提的,

第一點是手中的大棒要硬,也就是要做好軍事準備工作,要能夠阻止外來世界軍事強國的干預,即使這種可能性很小,尤其是我們海空軍的新式裝備建設和形成戰鬥力,我們都覺得俄羅斯敢打,但其實忽略了俄羅斯過去的20多年,不管是1994年和1999年對車臣的兩次戰爭,還是2008年的格魯吉亞,2014年的克里米亞,都是陸戰,這和我國統一台灣需要渡海作戰是不同的。

現代兵器的使用非常複雜,因此形成戰鬥力的時間很長,遼寧艦2012年服役交付海軍,2018年我國5月31日我國國防部新聞發言人任國強才正式確認「初步形成體系作戰能力」,雖然沒有明確說是何時形成的,但是顯然時間是不短的。

我國目前的海軍力量,相對於美國是沒有優勢的,不管是2012年服役的遼寧艦還是2019年服役的山東艦,其意義在於讓我國學習航母體系作戰,但是其戰鬥力相對於美國航母是不如的,而且從時間上看,山東艦現在服役兩年,不知道還有沒有形成戰鬥能力,至少還還沒有官宣。

遼寧艦和山東艦作為我國第一代國產航母,跟美國現役航母相比,表現在航母為常規動力,持續航行時間相對更短,需要大量加油,需要油船進行供油補給,或者返回港口加油;

噸位不足,五六萬噸的排水量,可搭載艦載機的數量少;

艦載機還是滑躍起飛,相比彈射起飛效率更低;

同時目前只有三代艦載機,更先進的四代機還沒有上艦;

只有預警直升機,而性能更強的固定翼預警機還無法從航母上起飛,這就大大限制了預警範圍,預警機這個東西非常重要,是航母的眼睛,是進攻航母編隊首先要打掉的東西,試想一下一個人要是近視眼,幾十米外的人在哪裡都看不清,手中的步槍怎麼發揮戰鬥力。

當然以上的點裡面,彈射起飛,預警機和艦載四代機是最高優先級,因為在台海作戰,常規動力航母大約幾千海里到1萬海裡的續航里程也夠用了,美國2009年退役的小鷹號常規動力航母,續航里程在30節航速時為4000海裡,20節航速時為12000海裡。單艘航母可搭載戰鬥機少,可以用多艘航母的方式來解決。

這就是我們為什麼關注今年003號電磁彈射航母能不能在上海下水的原因,因為它能解決彈射起飛,固定翼預警機上艦的問題,另外就是艦載四代機的方案需要盡快定下來,這三項搞定了,並且形成戰鬥力,我國的航母編隊在海上執行攔截美國航母編隊方面就有底氣了,再加上目前已經有的對美國航母威脅巨大的遠程彈道導彈,以及陸基雷達以及作戰飛機支援,我國的防禦體系就比較完整了。

但是以上還需要時間,003號即使今年下水了,還需要完成舾裝和海試,之後才能交付海軍服役,像002號山東艦2017年4月26日下水,2019年12月17日交付海軍,耗時兩年半,而海軍也需要幾年時間才能形成戰鬥力,因此003號航母艦隊形成戰鬥力的時間點在2025年或者之後了。

與航母相比,其他的艦艇進度要快一點,像新一代的055型大型驅逐艦,首艘艦南昌艦2017年下水,2020年1月舉行了海軍歸建入列儀式,今年(2021年)3月和4月,又相繼入列了拉薩艦和大連艦兩艘,未來幾年間也將陸續形成戰鬥力。

第二點是經濟準備工作,這是為在統一後在思想上徹底消滅台獨做準備,

這個我之前的文章也提過,台灣的人均GDP相對中國大陸的衰落是歷史發展的必然趨勢,台灣終究會回到它應有的經濟歷史地位上去。

如果這件事是在統一之後才發生,在統一後台灣人發現自己生活水平逐漸落後大陸地區,這很容易讓人覺得統一稱為了台灣富裕繁榮和衰落滯後的分界線,這對思想上的徹底改造是不利的,最好的辦法是讓這種衰落髮生在統一之前。

在統一之前,中國大陸相對台灣的發展水平相對越高,則統一時對我國經濟發展造成的影響則越小,並且統一後對我們的思想治理工作越有利,人的本性都是慕強的,在實現更高發展水平的前提下,各項工作的開展要容易的多。

為何我國一直有不少精日,精美?因為客觀上美國,日本的發展水平是很高的,那麼即使在國家情感上處於對抗的態勢,但也無法阻擋國內出現一批對美國,日本的崇拜者。而隨著中國國力日益增強,生活水平不斷提高,這種思潮才逐漸消退。

為什麼我國香港,台灣地區都普遍覺得自己的制度比中國大陸的優越?

這背後的現實基礎就是發展水平,而一旦你的發展水平被別人超越,「制度自信」就會開始崩塌,畢竟沒有誰會拒絕變得更富有,過上更高生活水平的生活。

2020年台灣人均GDP為2.8383萬美元,中國大陸七普人口為14.117787億人,GDP總量1015986億元,人均為7.1965萬元人民幣,國家統計局公佈的2020年人民幣兌換美元平均匯率為6.8974,則2020年中國大陸人均GDP為1.0434萬美元,相當於台灣的36.76%。

我們再看各省的人均GDP,下圖來自於新京報的統計,按照七普人口計算人均GDP。

2020年北京人均16.4904萬元人民幣,也就是2.391萬美元,相當於台灣的84.24%;

2020年上海人均15.5606萬元人民幣,也就是2.256萬美元,相當於台灣的79.48%;

2020年江蘇人均12.1205萬元人民幣,也就是1.757萬美元,相當於台灣的61.9%;

2020年福建人均10.569萬元人民幣,也就是1.532萬美元,相當於台灣的53.98%;

2020年天津人均10.157萬元人民幣,也就是1.473萬美元,相當於台灣的51.9%;

2020年浙江人均10.007萬元人民幣,也就是1.451萬美元,相當於台灣的51.12%;

2020年廣東人均8.7897萬元人民幣,也就是1.274萬美元,相當於台灣的44.9%;

以上人均最高的七個省市剛好是我國的三大經濟圈(京津+江浙滬+廣東)加上福建省。

今年隨著人民幣對美元升值(上半年升值了8.7%),並且由於去年經濟增長低僅為2.3%,因此今年肯定經濟增速更快(上半年增長12.7%),因此今年全年人均GDP大概率增長會超過20%,人均會超過1.2萬美元。

北京,上海這兩個人口2000萬以上的省級行政區人均GDP都會在未來兩三年超過台灣,結束目前中國大陸沒有任何一個省級行政區人均GDP超過台灣的情況。

而2025-2030年間,中國大陸三大經濟圈(北京+天津,江蘇+浙江+上海,廣東)+福建省總共七個省市的人均GDP都需要完成對台灣的超越,這是一個很有挑戰性,但是卻是可以完成的任務。

其中廣東省的挑戰最大,因為其有1.26億人,2020年人均僅為台灣的44.9%,是三大經濟圈+福建的七省市中最低的,不過僅看珠三角的話(廣州,深圳,東莞,佛山,中山,珠海,惠州),2030年之前超過台灣問題不大。

另外,有意思的是,兩岸的產業很高的重合度,可以說具有很高的競爭關係,當然這也是東亞地區產業分布的特點,最高端的還是被歐美握在手裡,所以說某種意義上,中國大陸相關產業的發展,會形成對台灣產業份額的擠壓,此消彼長,降低其經濟增速。

在過去的十年,兩岸的產業發展已經在不斷逆轉,表現在對應產業的工程師和市場人員的薪資水平已經趕上和超過台灣的同行。

在電子品牌方面,中國大陸品牌已經完全崛起,台灣品牌總體上已經逐漸銷聲匿跡。

聯想目前是全球最大的PC品牌廠家,2020年全球市佔率24%,台灣的宏碁和華碩合計全球市佔率加起來也不到聯想的一半,當然本來華為在該領域發展也很快的,可惜被美國打壓了。

在智能手機方面,台灣僅有的HTC品牌已經幾乎退出市場競爭,2020年全球前五大智能手機廠家中國有三家,華為,小米,VIVO三家合計的全球市佔率就達到34.6%,其他還有OPPO,一加,傳音,聯想旗下的摩托羅拉,中興等等,中國品牌智能手機全球市場佔有率已經在50%左右的水平。

其他在平板電腦,可穿戴產品等領域也是一樣,

無人機領域深圳大疆佔了全球70%的市場份額,而海康,大華為首的中國安防公司在全球安防領域佔據了絕對優勢,2020年11月a&s公佈的全球安防50強,14家中國公司佔了56%的銷售額。

下圖中海康和大華位居全球前兩位,前十位有四家中國公司。

中國大陸在品牌方面的成功,給本土電子零部件產業帶來了極大的發展機遇,因為在有多個供應商可供選擇的情況下,本土供應商在溝通,價格,貨期和服務上都有獨特的優勢,而份額的擴大又能反推本土零部件產業的技術進步。

國內各大電子品牌要做好本土供應鏈的進口替代,逐漸在該領域使用大陸國產供應商替代台系供應商,這對促進兩岸統一是有利的。

在電子零部件方面,價值最高的就是三部分:

其一是顯示面板,也就是屏幕:

在顯示面板產業方面,中國大陸的京東方,華星光電等龍頭企業在規模和利潤上都已經超過了台系的友達和群創,結束了曾經台系面板供應商規模比陸系供應商大的局面。

2020年京東方全年實現營業收入1355.53億元,同比增長16.80%;歸屬於上市公司股東的淨利潤50.36億元,同比增長162.46%

而台灣兩家主要的顯示面板廠家,

友達光電2020年營收為2,710億元新台幣,增長0.8%,按照4.3的平均匯率為630.2億人民幣,台灣群創2020年全年合併營收為2699億元新台幣,同比增加7.1%,也就是627.7億人民幣。兩家加起來的營收為1257.9億人民幣,僅為京東方1355.53億營收的92.8%,且增速還不如京東方。

在高價值器件的第二部分聲學和光學器件方面,中國大陸的領軍企業舜宇光學,2020年營業收入380.02億元,同比上升0.4%,淨利49.40億元,同比上升22.9%。

台灣的領軍企業大立光,2020年營收559.4億新台幣,同比下降7.9%,按照4.3的匯率為130.1億人民幣,稅後淨利245.34億新台幣,相當於57.1億人民幣,下降13.19%。

當然,舜宇的營收74.98%主要來自以手機攝像頭模組為主的光電產品,單看鏡頭的營收(包括手機和車載鏡頭)為91.81億元,還比不上大立光。

但此消彼長是非常明顯的。

目前台灣在高價值器件的第三部分,也就是芯片,尤其是芯片製造這一塊有很大優勢,台積電,聯發科為首的台灣芯片產業鏈廠家目前日子是過得不錯的。

下圖是聯發科2020年的營收,受益於華為海思被制裁帶來對聯發科芯片的海量採購,以及疫情帶來的對電子產品的需求增加,其2020年營收達到3221.46億新台幣,增長高達30.8%,歷史首次突破100億美元,而淨利潤達到414.39億新台幣(相當於96.4億人民幣),同比增長高達78.6%

目前中國大陸在手機處理器這一部分,由於海思被美國制裁無法生產芯片,這就需要紫光展銳盡快頂上來,紫光展銳在2018年引進了華為海思的高管楚慶之後,進行了大刀闊斧的改革,又相繼引進了數名海思的高管,扭轉了營收下滑的局面,目前發展態勢不錯。

下圖為CINNO發佈的數據,2021年5月紫光展銳智能手機處理器發貨達到80萬顆,位居中國市場第五名,而在2021年4月這一數字還幾乎為零。

相比去年同期同比增長為3671%,我算了下,這個意思是去年5月的智能手機處理器出貨量僅為2萬顆多點

今年上半年,紫光展銳營收增長達到240%,不過沒有公佈具體的營收金額數字。

但是需要看到,展銳5月份80萬顆處理器的出貨量也僅有聯發科的10%不到,在海思被制裁的情況下,需要展銳抓住機遇,海思由於受到美國制裁,無法生產芯片,芯片出貨只能靠庫存,5月份海思的手機處理器出貨量就同比去年下滑了76%。

芯片產業的發展是兩岸走向統一的最關鍵產業,其他的零部件產業我並不擔心,蘋果今年公佈的2020年全球200大供應商,來自中國大陸和香港的企業數量首次排名第一,歷史上第一次超過了來自台灣地區的企業數量,這反應了在電子零部件產業的變化,我看了下中國大陸的入圍供應商主要還是集中在金屬和塑膠結構件,電池,散熱,攝像頭模組,聲學器件等領域,芯片領域入圍的公司只有兆易創新,以及聞泰科技旗下的安世半導體2家。

因此我們主要關注芯片部分,芯片產業鏈包括設計,製造,封測三大部分。

芯片設計這個部分問題也不大,台系企業芯片設計能力並不比中國大陸強,中國大陸領軍的海思是強於台灣領軍的聯發科的,在芯片設計產業產值規模上中國大陸已經超過了台灣地區。

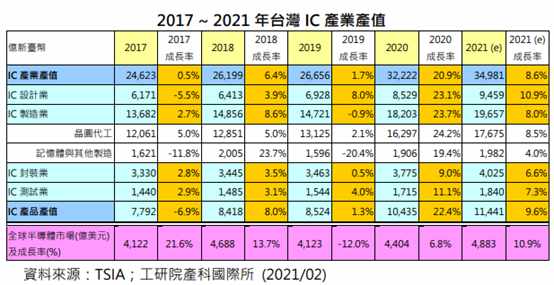

根據中國半導體行業協會統計,2020年我國集成電路產業產值8848億元,其中集成電路設計產業3778.4億元,同比增長23.3%

而根據工研院產科國際所統計,中國台灣地區2020半導體業總產值達3.22萬億元新台幣,年增20.9%,表現優於國際半導體業水平。其中芯片設計產值8529億新台幣,同比增長23.1%,相當於1983.5億人民幣,已經比中國大陸的3778.4億人民幣的產值低不少了,當然這裡注意不管是大陸還是台灣的產值統計,都包括了外資設計業,但總體還是本土設計公司為主。

中國大陸的本土芯片設計公司,包括海思,韋爾股份,比特大陸,紫光展銳,匯頂科技,格科微,兆易創新,中興微電子等都已經有不錯的規模,各個互聯網企業,以及OPPO也在進軍芯片設計業。

我在之前的文章裡面不斷提過,目前中國大陸芯片行業資深工程師年薪百萬人民幣已經不是新聞,碩士三年經驗跳槽就可以拿到年薪50萬以上,說的就是芯片設計行業,

類似的還有芯片三大領域之一的封測,2020年,中國大陸集成電路封裝測試業銷售2509.5億元,同比增加6.8%,其中長三角是我國封裝測試行業最集中的區域,匯聚了集成電路封測業產值的約55%。

而台灣地區2020年IC封測產值為5492億新台幣,增長9.7%,折合1277.2億人民幣。

當然這裡面大陸的封測產值是包括了外資工廠的(也包括了台灣公司的工廠),單純論公司總部所在地來排名的話,台灣公司的產值依然高於中國大陸公司,不過在封測這一塊,技術要求相對沒那麼高,因此我們總體更關注設計和製造。

芯片製造是最關鍵的部分,2020年台灣芯片製造業產值18203億新台幣,增長23.7%,相當於4233.3億人民幣,而根據中國半導體行業協會數據,2020年中國大陸芯片製造產值2560.1億元,同比增長19.1%,注意不只是台灣的芯片製造業產值是中國大陸的1.65倍,而且去年台灣芯片製造業的增速是比中國大陸還快的,這跟中國大陸去年受疫情衝擊比較大有關係。同時中國大陸的製造產值裡面還算進了三星,英特爾,台積電,聯電等在大陸工廠的產值,而台灣的製造業產值裡面主要是來自台灣本地公司的製造產值,外資工廠產值較少,因此實際的差距比1.65倍還大不少的。

今年以來,中國大陸的芯片製造公司的表現還算出色,

中芯國際2021年第一季度財報顯示,銷售額為11.03億美元,同比增加22.0%,

華虹半導體第一季度銷售收入再創歷史新高,達3.048 億美元,同比上升50.3%。

而台積電2021年第一季度,營收129.19億美元,同比增長16.7%,

中芯國際第二季度的銷售收入為13.44億美元,同比去年同期的9.39億美元增加43.2%;

華虹半導體Q2銷售收入再創歷史新高,達3.461億美元,同比上升53.6%

而台積電第二季度的營收為132.89億美元,較去年同期的103.85億美元增長28%;

可見僅以第二季度為例子,中芯國際的營收只有台積電的10.11%,規模上只有十分之一的規模,華虹半導體的營收更低,當然華虹半導體上市公司並不包括華力微電子的營收。

另外注意,人民幣今年相對於美元升值了,所以在美元營收上增速會有貢獻。

2021年二季度,人民幣對美元平均匯率中間價為6.4596,比上年同期的7.0839同比升值了9.66%,這就貢獻了大約10個點的營收增速。

應該說中芯國際在美國的實體清單制裁下,有這樣的財報已經是超出預期了,但是要想超過台積電,並不是短期內可能發生的事情。

下圖是中芯國際第二季度的財報摘要:

所幸的是,中國大陸不只是有中芯國際,目前長江存儲,合肥長鑫,華虹半導體,華潤微電子,合肥晶合,上海積塔,廣州粵芯,青島芯恩等都在不斷發展。

全球芯片產能向中國大陸集中是大趨勢,但這注定是一個長期的過程。

不僅如此,中國大陸的芯片製造業要追趕台灣,還要解決芯片產業鏈去美化的問題,這是一個巨大的挑戰,否則美國隨時可以收緊半導體生產設備,材料和設計軟件的供應,拉低我國芯片製造業的發展速度。

芯片產業,尤其是芯片製造業是如此的關鍵,如果我國在這方面準備工作沒有做好,會帶來很多不良後果

其一是台灣手裡掌握巨量芯片產能,如果最終是武力統一,不僅是軍事行動進行過程中,因為貨物運輸中斷,導致中國大陸的下游電子和汽車品牌得不到足夠的芯片進行生產,會對經濟發展造成非常不利的影響,而且還非常依賴武力統一完成後台灣的芯片產能恢復,不僅如此,供貨中斷還會影響到全球的電子產業,帶來不必要的外界壓力。

因此在統一前,通過和平產能建設,擴大中國大陸芯片產能,可以盡量減小統一軍事行動對經濟發展造成的影響。

其二是如果我們沒有實現去美化自主生產,那麼美國可以隨時通過限制設備供應的形式讓我國無法大規模擴產,從而導致替代台灣芯片產能的目標無法實現,甚至可能因為我軍的武力統一行動而徹底對我國所有企業完全斷供芯片生產設備,原材料和設計軟件,因此我們要保證在此極端情況下我國芯片產業鏈仍可以持續的進行生產。

其三是芯片製造成為台灣經濟發展的頂梁柱,會支撐台灣相對於大陸的人均GDP優勢,中國大陸的芯片製造大發展,是有助於實現兩岸產能此消彼長,縮小兩岸人均GDP差距的。

我還是那個觀點,兩岸芯片產能和份額此消彼長是必然會發生的事情,既然必然會發生,那麼在統一前台灣芯片製造業優勢在和平競爭下衰落,比在統一後台灣芯片製造業才衰落要好,因為前者的責任很明確的在當前的台灣政府,而後者如果發生,則責任在中華人民共和國台灣特區政府。

同樣的邏輯也可以反映在人均GDP和生活水平上面,台灣人的生活水平相對於中國大陸一定是優勢不斷喪失,並且被中國大陸三大核心經濟圈超過的,但是這件事發生在統一之前,比發生在統一之後好。

因此,我國必須爭分奪秒,爭取在2022-2023年底之前實現至少28nm產線的去美化生產,同時要大規模擴產擴大產能,替代台灣島上的芯片製造產能,如果我們保持每年增長20%的速度,到2025年則芯片產能再擴大一倍,同時實現了去美化生產,則基本可以保證統一軍事行動下本土經濟安全,也有利於統一後治理。

最後,統一台灣還有其他方面的準備工作,比如在政治領域,統一後的台灣政府人員安排問題,制度安排問題,如何設計出一套既有利於維護國家統一,又有利於台灣未來持續發展的制度,具體由誰來執行;

用什麼手段爭取最後的和平統一的機會;台灣未來使用的歷史教科書編寫工作;

如何處理台灣在統一軍事行動中死亡或者受傷人員(當然最好是和平統一,實現零傷亡,畢竟一旦開戰必然有人會因此死傷)等等,都有很多工作要做。

但是最為核心的還是軍事和經濟力量的發展,在軍事上的標誌就是我國包括艦載四代機,艦載固定翼預警機在內的新一代電磁彈射航母編隊體系何時形成戰鬥力,目前從時間上看最快也應該在2025年,如果要實現003號+004號兩個新一代航母編隊形成戰鬥力,那就是2025-2030年之間了。

總之不只是要對台軍形成技術上的壓倒優勢,而且要實現對美軍也具備優勢,這樣才可以有效的確保軍事行動順利完成。

在經濟上的標誌就是兩個:

一是中國大陸三大經濟圈+福建省總共七省市人均GDP全部超台灣,目前看2025年之前北京和上海肯定會超過,其他五省市預計在2025-2030年陸續超過,實際上這些省級行政區超過了,也意味著國內大量其他省市的省會城市人均GDP也會超過台灣。

台灣以人均GDP 二流省份的身份回歸祖國,可以極大的挫敗其內心的制度優越感,對大家都有利,實際上我還是強調那句話,只要歷史正常發展,香港,台灣最終都會回到其應有的歷史經濟地位,過去幾十年香港和台灣發展水平大大高於中國大陸,本身就不是歷史的常態,只是香港在1997年以較高發展水平回歸,現在逐漸衰落,不少香港人內心反而怨恨是回歸導致香港衰落,懷念起了回歸前的香港繁榮時刻,其實這只是向歷史均值回歸而已。

另一個標誌就是建成去美化的芯片產業鏈,以及在芯片產能上超過台灣,這兩個目標都很有挑戰,前者要爭取在2022年底或者2023年底之前實現,後者要爭取在2025-2030年之間實現,而前者某種意義上是後者實現的基礎,因為不實現自主化,則芯片產能擴產是被美國人限制的。

另外為什麼必須是在2022年年底,最晚到2023年年底實現去美化生產,這也是推算出來的華為繼續有意義的生存下去的最晚時間點了,所以必須要以此時間點為目標。如果再晚的話,華為通信設備業務的芯片庫存也差不多耗盡了,其實華為還會活下去,畢竟收專利費,賣軟件也能活,但是硬件銷售就無法有規模的繼續進行了,而小規模的銷售對於華為意義並不是很大。

以上是我的一些思考和想法,中華民族的偉大復興是我們的最高利益,也是我們最重要的任務,台灣的回歸和統一,是為實現這一總目標服務的,我們必須要扎實的做好各種準備工作,划定好不可接受的紅線,要相信目前由於中國大陸的發展速度高於西方國家和台灣地區,因此時間是在我們這一邊,只要台灣不逾越《反分裂國家法》中規定的紅線,我們就繼續扎實的推進統一的準備工作,發展軍事和經濟力量,不打無準備之仗,確保統一大業萬無一失,以更低的總成本實現統一。

而台灣統一的時間點,就在我們完成這些準備工作之後就會到來,而從本文的分析來看,只要各項工作推進順利,這個時間點已經不會太遙遠了。■

Be the first to comment