在烏克蘭戰場上,俄羅斯的進展似乎不如預期,但是在金融戰場上,俄羅斯出其不意的反制裁措施,卻已經超出了預期。俄羅斯要求天然氣出口用盧布結算,看起來是將了歐洲一軍,實際上這是犯了美國的大忌。

上兩個威脅要在石油出口中,使用非美元貨幣進行結算的國家,分別是伊拉克和利比亞。它們還沒來得及把嘴裡的威脅付諸實施,就迎來了美軍的無情打擊。美國用鐵血意志,維護著美元在國際金融體系里作為中心貨幣的地位,這是美國強大的秘密,也是霸權的根基。

這件事由俄烏戰爭拉開序幕,一開始美國和歐洲的制裁,像早有預謀般一氣呵成,美國雖然不會在烏克蘭參戰,但是它要親自操刀的,是金融戰。但是可能美國也沒想到,到了這個階段,俄羅斯和歐洲之間玩命,最後真正受到威脅的,居然是美元。

而這一切的變化,雖然還沒有摧毀國際貨幣金融體系,但是在全球的金融市場,已經產生了連鎖反應,只是很多人還解讀不了這種變化背後的深層原因。今天我們就從最近全球金融市場的變化入手,解釋為什麼A股暴跌,為什麼美債倒掛,又為什麼百年變局全面加速了。

百年變局的關鍵節點

我們經常聽到說世界進入百年未有之大變局,但是這個變局,應該有些標誌性事件,來作為關鍵節點。這一次很多人把俄烏衝突作為一個標誌性事件來進行解讀,但是我覺得可能這只是拉開了一個變局的序幕。

從金融的角度講,真正具有里程碑意義的標誌性事件,是類似於1929年大蕭條,2008年金融危機這樣的事件,因為它們將會從真實的利益層面,進行了最終的清算,對於西方國家的資本主義經濟而言,這是比戰爭更嚴重的事。

基於這樣的考慮,我們從美國的加息和歷次金融危機的關係,這個角度去推斷危機可能發生的時間,並把它作為百年變局的關鍵節點。要推算這個節點,其實也很簡單,我在過去有個大致的估算,美聯儲加息到2-2.5%的時候,美股將失去上漲動力,再往後,如果繼續加息,就可能導致崩盤。

這個時間節點是怎麼測算的呢?(我這裡先聲明一下,這個計算過程不是很嚴謹,提供一個思路供大家參考,如果有反對意見,以你的觀點為準。)

我們看美國股市的年均回報率,長期來看大概是10%左右,但是近幾年由於大放水,可以達到20%左右。我們大致就以10%-20%的回報率區間來測算,這個回報率對應的是之前美國的零利率。

通常大資金的平均槓桿率在5-10倍之間,那麼當利率水平加到2-2.5%的時候,美股的回報率就基本上被抹平了。這個時候槓桿偏高的資金必須減倉,但是股價越跌,潛在損失越大,會帶著低槓桿資金也必須減倉。總之過了這個點,美股的風險收益比會變得不再合適。

我把這個點之前,叫做美元加息的前半段,這之後叫做加息的後半段。這兩個階段,加息的策略和目的是不一樣的。前半段的目的主要是吸引美元回流,加息節奏要緩,同時美股必須還有吸引力,不能提前崩盤,否則緊縮就會失敗。到了加息後期,美元回流已經結束,加息的主要目的則是抽乾市場的流動性,加息節奏要快要猛,這樣才能刺破全球的資產泡沫,為美元資本流出抄底創造條件。

那麼回頭再推算這個時間,按之前美聯儲的操作,在前期加息,一般一次都是25個基點,那麼從零利率到2-2.5%這個利率水平,如果我們以一年8-10次加息來算,差不多剛好需要一年的時間。

也就是說從今年3月開始加息,到明年3月,基本上完成加息週期的前半段。在這個階段,美元緊縮的主要目的,都是為了促進美元回流。那麼這一年之內,全球的各種衝突,應該都是在美國可控的情況下展開,為美元回流服務。

但現在情況不一樣了,這個不一樣,很多人只是在烏克蘭去看,那是看不出來的,而要看美國的金融市場,這才是美國最真實的一面,畢竟在資本主義國家,嘴是用來撒謊的,錢才是用來投票的。

美國的危機倒計時

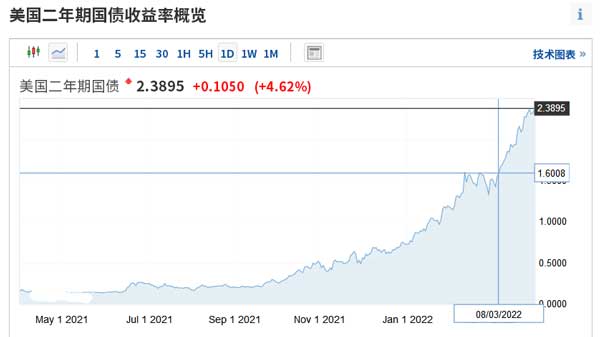

這次美國那邊最大的一個問題,就是這才剛加了第一次息,結果短期國債收益率就出現了大漲。而實際上呢,這次上漲從去年下半年就已經開始了,但是在俄羅斯開戰之後,也就是從3月7日開始,出現了一次加速上漲。

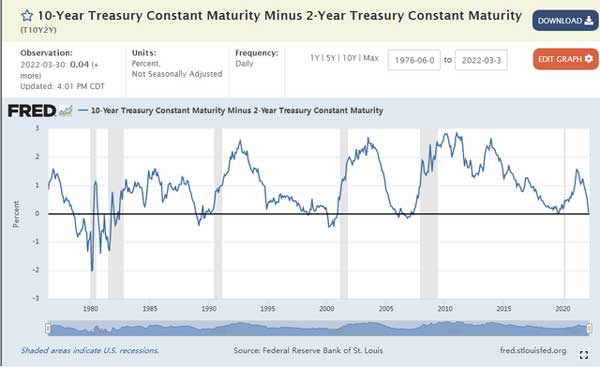

大部分人對這個事情沒啥概念,但是對另外一個指標多多少少都聽說過,叫美國國債收益率倒掛,什麼叫倒掛呢?就是短期國債的收益率,超過了長期國債的收益率。一般來說時間長的收益率高,這才是正常的。往往這種倒掛出現之後,大概再過個半年到一年,就會爆發經濟危機。

這是一個過去常常被拿來作為預判美國經濟危機會不會發生的前瞻性指標。結果呢,到了這周,美債的倒掛已經出現了兩次,現在市場普遍認為,出現持續性的倒掛,不過是時間問題,甚至都不需要等太久。

這是個危險的信號嗎?當然是的。觀察美國此次緊縮週期的三個階段和三個指標,加息之前看美元指數,加息前期看收益率倒掛,加息後期看美股崩盤。

現在比這個更危險的是,這個信號來的時間不對,它來早了。如果我們用收益率倒掛出現的時間,來反推危機爆發,也就是美股崩盤這個導火索出現的時間,從現在往後算,大概是半年到一年以後。而前面我們用利率和收益率推算的正常節奏和時間,在美國的角度,倒掛合理出現的時間應該是明年三月份左右。

所以說不論怎麼算,這個倒掛的時間,最少提前了大半年出現。現在還沒有徹底的形成倒掛,假如再堅持一兩個月,那麼這個時間節奏,也比正常情況下,提前了至少半年。

算這個時間有什麼用呢?我們用通俗的話講,這裡面一定是出了不可控的情況,導致整個國際局勢的變化,也就是我們說的這個百年變局加速了,而關鍵的時間節點也提前了。我們從哪些方面去印證呢?

一個是國內市場,跟短期美債收益率走高的同一時間,也是從3月7日開始,出現了連續大跌,這可以視作是一種對未知風險的提前應對,就像2008年那樣,美國金融危機爆發,國內市場則是2007年見頂之後就提前躺平,在受到衝擊時影響會相對較小一點。只不過這一次節奏提前,變化來得有點突然。

還有一個是美聯儲已經不斷在向市場放風,在5、6、7月的三次加息時,可能不會再以每次25個基點這麼加息,而是一次加息50個基點。這麼一算,相當於把原來需要一年完成的加息前半段,縮短到半年之內了。

所以我們從多個角度去觀察,金融市場的變化是最真實可信的,所有的關鍵節點,都指向了同一個問題,就是節奏變快,危機的導火索可能會比正常的估算週期,提前半年到來。

這一切是咋回事呢?

美國收割可能失敗

從美國的角度來講,按照既定節奏是最穩妥的,這樣美元回流比較充分,市場的醖釀也會更成熟,節奏大幅提前之後,對於諸多的變化,有不可測和不可控性。咱們要是說白了,不光俄烏衝突那樣真刀真槍的是戰爭,這種金融上的對抗,更是戰爭,而且是更高級的戰爭,因為它可以兵不血刃的掠奪你的財富。

但是金融戰也有它不好控制的一面,這不像真實的戰場,由武器裝備就可以決定優勢,金融的較量,既需要利用經濟週期,還需要引導人們的預期,而一旦金融週期開啓,這背後是上萬億的資金流動,雖然收益可能驚人,但是成本也要遠高於一場真實的戰爭。

所以當全世界的注意力集中在烏克蘭時,俄羅斯的戰場推進可能不如預期,但是美國在金融週期的推動中,也不如預期。俄羅斯面對的局面固然有很大風險,但是美國的情況也是同樣的,甚至要更加凶險。

這裡面最大的一個變化,就是節奏的主導權,出現了問題。這很可能會導致美國對全世界的收割大幅不如預期,甚至有可能徹底失敗。這個節奏的主導權,在公開層面的,就是俄羅斯發動的這次戰爭。理論上來說這次俄烏衝突的發生,本來就是利用了美國加息,想收割歐洲的這個目的,在確認美國不會參戰後,俄羅斯才採取行動的。

也就是說俄烏衝突本身,在開始的時候,應該是符合俄美兩國的預期,但是隨著戰爭進行了十天之後,現在不確定是什麼情況導致了這個節奏的變化,目前唯一能看到的,在事後已經展現出來的那部分,就是俄羅斯對歐洲的反制裁。

俄羅斯把對歐洲出口的天然氣改用盧布結算,確實是個騷操作,因為這個事說起來跟美國就沒啥關係,但事實上針對的又確實是美元。我們掌握不了那麼多信息,但是公開層面的事實就是這樣的。

如果從美國這次開啓美元緊縮週期的本質上講,美國是為了完成一次對全世界的收割,但是俄羅斯這麼一搞,雖然客觀上幫著美國收割了一把歐洲,但是俄羅斯,白俄羅斯,由於提前反制,雖然被制裁,但是也相當於逃脫了美國的金融收割。理論上來說,原本這場收割至少要到明年下半年才全面展開,這上面會有一串長長的國家名單,而原本與西方經濟金融體系連通在一起的俄白兩國,提前逃脫了。

這是煮熟的鴨子給飛了,當然它們的體量對於美國來說,無關大局。但是俄羅斯確實成了一個攪局者,因為這些後續的反制裁動作,都嚴重威脅到了美元的核心地位。美國剛開始制裁俄羅斯的時候,盧布匯率瘋狂貶值,拜登得意洋洋的說,要把盧布變成廢紙。

但現在發生的事與之恰好相反,在俄羅斯宣佈盧布與天然氣掛鈎之後,盧布不斷升值,現在已經回到開戰前的水平了。更要命的是,俄羅斯還準備把這一套複製到其它當今最緊俏的商品上,包括原油,糧食,木材,化肥和其他資源上,甚至有意向部分與黃金掛鈎。

這是美國萬萬沒想到的。

但要說這些反制裁就能把美國的整個節奏打亂,目前還看不出這麼大的威力來,只能是說俄羅斯的反制裁,很可能是某個更大的計劃裡,已經公開展示出來的一部分,而剩下的很可能已經在路上了,但是又還沒發生。而金融市場不過是最先做出了反應而已。

如果我們從這個角度去看,很顯然能讓美國整個節奏大幅提前的,必然是跟更大的影響因素有關,這個更大的影響因素具體是什麼,目前蓋子沒揭開,誰都不知道,而且單憑俄羅斯,也沒有這麼大的能量。但是有理由相信,讓美國加息計劃倉促加速,很可能是美國的收割計劃有失敗的風險,而不得不如此。

這從最近日元匯率的變化,可以看出一點端倪來。日元的貶值,差不多也是和短期美債收益率走高,國內市場破位下跌,同一時間發生,基本都是在3月7日那一天啓動。只是日元貶值這個幅度,有點喪心病狂,不到一個月,差不多貶值10%。

全世界都想對日元的貶值,找到一個合理的解釋,但實際上並沒有令人信服的說法。如果我們把視野放得更開闊一些,從俄羅斯盧布匯率的反轉,到美國國債收益率倒掛,再到國內市場大幅回調,再去看日元的快速貶值,這一切的邏輯線條,是很清晰的。

有一個更大的威脅,威脅到了美國的緊縮節奏,到這個階段後,要麼是美元回流遠超預期,要麼就是大幅不如預期。現在我們不知道是什麼,但是很快應該都會知道。

最後

美國的金融收割這一套,其實全世界都很熟悉了。它成功的關鍵,還是要依賴於全球貨幣金融體系以美元為中心,這樣一個結構的穩定。換句話說,美元有這個地位,才能成功,如果美國只利用這個地位,而不維護,不進行充值,那麼失敗也不過是遲早的事。

美國的加息幅度和節奏,接下來很可能會明顯加快,這個加息週期的前半段,是美元最虛弱的時候,美股不能出問題,美元也不能出問題,否則收割失敗,美國從疫情以來的大放水,將會形成反噬,最後功虧一簣,導致內爆,也不是沒有可能。

如果是這樣的變局,我倒是沒想過,不過想想倒是很美。■

Be the first to comment