亂政這個詞不是好詞。古代的亂政,指的是敗壞朝廷的綱紀,而綱紀則是國家維持正常秩序必不可少的行為規範,包括政綱、法紀等等。

古代如此,現如今也是如此,只不過現在這套行為規範叫做黨紀國法,國法,指的是中國特色社會主義法律體系,而黨紀適用於黨內,且嚴於國法。

古代有朝綱律令,現在有黨紀國法。而歷史無數次地證明,什麼時候重視法治、法治昌明,什麼時候就國泰民安;什麼時候忽視法治、法治鬆弛,什麼時候就國亂民怨。

也因此,我黨對依法治國是越來越重視。黨的十五大提出了依法治國的基本方略,而黨的十八大更是把依法治國方略提到了新高度,並作出了戰略部署。

依法治國,關鍵在於黨能不能堅持依法執政,各級政府能不能堅持依法行政,本質上就是能不能把權力關進制度的籠子裡。

如果沒關住那就麻煩了,權力很可能變成洪水猛獸,肆意損害人民群眾的切身利益,對黨和政府的形象造成巨大傷害。

最近河南出了一件讓人難以置信的奇葩事,某單位的權力從籠子裡跑了出來,侵害了不少人的合法權利,對社會公信力造成了很大傷害,甚至引發更深層的危機。

這幾天,河南某些村鎮銀行的外地儲戶,有不少剛到鄭州就發現自己的健康碼變紅了,還有很多儲戶,雖然人不在鄭州,也在信息填報後被賦紅碼。

紅碼、黃碼和綠碼,本來是疫情防控中用於區分風險人群的,其中紅碼意味著最高風險等級,意味著出行受限,需要集中隔離。

據我所知,健康碼一旦變紅,就不得乘坐交通工具,不能進入公共場所,不得外出。如果剛好在外,連家也不能回了,也不能住酒店。

然而鄭州某些村鎮銀行的儲戶毫無疫情風險,卻被無端賦予紅碼,意味著他們可能隨時可能被抗疫人員接走去隔離,相當於被非法拘留。

不管這些儲戶去鄭州做什麼,採用這種下作的方式來應對,都是一種恃權亂政的行為,性質極為惡劣,是對法治社會的踐踏。

你說這可怕不,「閉門家中坐,紅碼天上來。」無緣無故來個紅碼,要麼自囚於家中,要麼出門被防疫人員給摁住,何時能恢復自由也不一定。

這件事還極大地損害了疫情防控的嚴肅性。以前,見到紅碼大家都會提高防範意識,而現在的紅碼竟然可能與疫情無關,久而久之誰還會警惕。

更可怕的是,這說明我們每個人的行蹤信息都有被濫用的可能。健康碼本來是被用於防疫的,現在卻被用於精確地阻撓外地儲戶。

這個細思極恐啊,如果我們的個人信息落入到壞人手裡,那我們每個人都會成為被精准獵殺的菜雞,這些儲戶只是第一批而已。

我們設想一下,是不是存在這種可能,鄭州悄悄地給批評他的網友賦紅碼,那是不是蛋總就回不了老家了,是不是只能自囚家中了?

這件事性質十分惡劣,可以說是權力的任性,是對依法治國的踐踏,給政府公信力造成了爆破性損傷,將來可能史稱「紅碼亂政」。

其實我更深層的擔憂,擔憂的是這些權力淪為資本的奴隸,合伙對付老百姓。這就不得不說這件事的導火索——河南部分村鎮銀行的取款危機。

剛才提到,這些被賦予紅碼的朋友,全是某幾家河南村鎮銀行的儲戶。這四家銀行包括,禹州新民生村鎮銀行、上蔡惠民村鎮銀行、柘城黃淮村鎮銀行。

今年4月中旬,河南這四家銀行取款出現問題。隨後,這幾家銀行先後發佈公告,稱因系統升級維護,網上銀行、手機銀行將暫停服務。

其實出現取現困難的,還有安徽固鎮新淮河村鎮銀行和黃山黟縣新淮河村鎮銀行,這兩家銀行業停止了線上取現服務。

咋回事呢? 5月18日,銀行的監管部門——銀保監會的負責人,通過新華社回應了河南4家村鎮銀行取款難問題。

這位負責人表示,四家村鎮銀行的股東——河南新財富集團通過內外勾結、利用第三方平台以及資金掮客等吸收公眾資金,涉嫌違法犯罪,公安機關已立案調查。

所以這個事麻煩了,因為這不是經營問題,而可能是個資金騙局。經營問題,風險還是可控的,如果是個騙局,資金能不能追回來要打個打問號。

我們先看看罪魁禍首——河南新財富集團。蛋總立刻查了一下,結果一查傻眼了,因為這個公司已經在今年的2月17日註銷了。

公司註銷了,那公司老闆呢?公司老闆(實際控制人)呂某已經在美國了。如果非要問啥時候回國,答案可能是下周。

涉案金額有多少呢?目前的說法是400億,這個數字驚到了我。把我們村我們鎮賣了也不值這麼多錢,竟然能吸到這麼多存款。

比如這個柘城黃淮村鎮銀行的柘城,如果不是河南人,可能一輩子都不知道有這個地方,更不會念這個「柘」(zhè)字,有多網友念成拓(tuò)城。

柘城縣之前是貧困縣,脫貧攻堅戰中緊急衝刺,才在2019年5月摘掉貧困縣的帽子。就這,2020年財政收入也才10個億。

這倒好,好不容易脫了貧有了存款,可惜變成了死期了,取不出來的那種,因此而返貧,所以有了個新詞叫做「存款返貧」。

但其實受害的不是本地人,因為本地人不會有這麼多存款,而且本地人線下也可以取款。受害的多是來自五湖四海的外地儲戶。

為啥全國各地40多萬儲戶,會把自己的血汗錢存到一個連名字都念不對的村鎮銀行呢?這就是這些村鎮銀行及其背後資本狡猾的地方。

簡單來說是透支了正規銀行的信用(公信力),利用正規存款作為幌子,加上互聯網金融平台的引流,騙取了儲戶的信任,卻做著違規甚至違法的勾當。

說實話P2P之後,大家的防範意識還是提高了不少,對互聯網金融非常警惕且排斥。有一句話特別流行,你惦記著人家的利息,人家惦記著你的本金。

銀保監會主席郭樹清也說過,承諾保證本金的金融產品收益率超過6%就要打問號,超過8%就很危險,10%以上就要準備損失全部本金。

還有一句話也比較流行,那就是「高風險,高收益。」但這給很多人造成了一個誤區,誤認為「低收益,低風險」,似乎收益率不高就沒啥風險。

問題是騙子也在進化,知道高息讓人不放心,不好騙了,於是就用低息打消大家的疑慮,比如這幾家村鎮銀行,理財產品的收益率在4%~5%。

而且他們充分利用了互聯網平台,比如百度的度小滿金融,小米金融、攜程金融等,來發行他們的理財產品。

為了打消大家的疑慮,在其產品的頁面上明確告知用戶,是銀行的定期存款,且標明有存款保險,也就是50萬以下金額包賠。

這些銀行雖然小,但畢竟有國家的正式牌照,且有存款保險,外加利率不高,所以很多人就通過網絡平台,把錢存進了這些村鎮銀行。

2021年初,銀保監會出台規定,不允許區域性銀行通過互聯網在第三方平台攬儲之後,這幾家銀行沒有停止攬儲,只不過改變了方式。

他們通過已經掌握的客戶,以短信電話的形式,精准地將之前的外地儲戶引流到銀行自營的掌上銀行(小程序)上面繼續攬儲。

通過第三方互聯網平台,他們累計攬儲300億。而通過掌上銀行精准殺熟,以及掮客介紹等其它方式攬儲在100億左右。

目前還有真手續、假系統的說法,也就是這些小銀行通過自營的小程序,跟其他公司搞了一個入不了真賬的平台。這個說法存疑,但目前還不能排除。

現在這些銀行為啥取不出錢?有如下幾種可能:一是自己的貸款無法收回;二是攬儲貼息太高,無法長久維持;三是資金被違規挪用,甚至轉移。

貸款無法收回,這個也有可能。這些小銀行很可能服務於地方建設。可連鄭州的房地產行業都陷入了危機,更別提這些三四線城市。

房地產陷入了危機,那麼土地財政就會枯竭,地方財政面臨嚴峻考驗。又加上疫情反復,讓地方經濟雪上加霜,各種還款能力都會變弱,這種小銀行首當其衝。

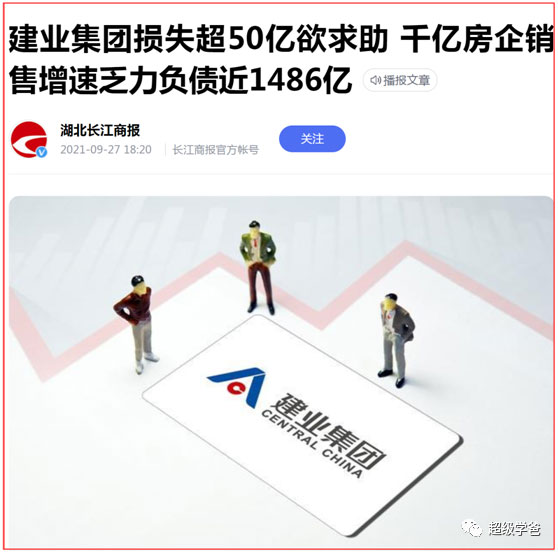

有河南王之稱的建業地產,2021年曾經陷入了空前危機。2021年建業集團向政府發出了求救信,說因為水災和疫情,預計到年底總損失超過50億,負債總額上升至1486億。

如果是這種情況,其實還有得救,因為困難是暫時的,不算是惡意捲款逃跑。但最怕是後兩種情況,因為資金鍊斷裂而跑路,或者乾脆就是捲款跑路。

如何捲款呢?比如2020年破產的包商銀行,大股東從2005年起註冊了209家空殼公司,然後相互擔保,借出了347筆貸款,長期佔用資金1560億,掏空了銀行。

為啥題目中說這是個最危險的雷呢?因為銀行最寶貴的就是信用。這些銀行雖然很小,但卻是正規銀行,一旦爆發取現(兌付)危機,可能引發信用危機。

要知道,截止到2021年底,我國共有村鎮銀行1651家。如果大家失去信任,搶著去取錢,勢必造成銀行擠兌。銀行平時把錢都放貸出去,根本無法應付。

因此,大家越是急著去取,銀行就越困難,也就越取不出來,進而引發系統性金融風險。所以之前我沒寫這個,也擔心會引發社會恐慌,就像上海之後各地爆發的搶菜現象那樣。

河南這幾家銀行,目前線下取現還是正常的,也正因為如此,各地的儲戶紛紛來河南取現,或者討說法。我估計河南某些單位給儲戶賦紅碼,也是怕來線下取現無法應付。

這個不能怪儲戶。儲戶任何時候取現,銀行應該無條件兌付(剛性兌付)。之所以把儲戶逼成這樣,主要是各方都沒有個說法。

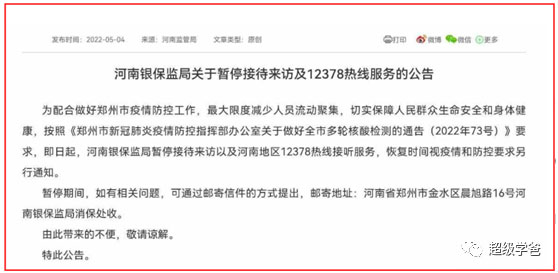

甚至河南省人民銀行、銀保監局和銀行400電話線都拔了。現在各方都沒有人出來安撫儲戶,沒人給個說法,都在相互踢皮球。

這種局面最讓人惱火,可以說是投訴無門,已經有儲戶跳樓了。信用比黃金還重要,一旦失去了信用,那可能引起一場金融危機。

所以這是個很危險的雷,甚至是最危險的雷。這個雷一定要盡早排掉,我相信有關方面是非常著急,但似乎這道題很棘手。

不過再棘手,也沒許老闆棘手。你這涉案金額才400億,也不一定都給拐跑了,加上一部分有可能追回,也許虧空只有幾十億,許老闆那欠了上萬億呢。

而在這時候,河南有關方面,又做出了更糟糕的應對,那就是給外地儲戶賦紅碼。現在問題更大了,不僅砸了金融的信用,也要砸黨和政府的公信力。

為啥這麼說?因為這個做法顯然已經屬於濫用權力,既違反了全心全意為人民服務的宗旨,也涉嫌違反了相關法律。

清華大學法學院教授勞東燕表示,有關做法涉嫌違反《傳染病防治法》第六十六條、《個人信息保護法》第三十四條,相關公職人員涉嫌涉及《刑法》中的濫用職權罪。

我希望河南相關部門,一方面把維護群眾利益作為頭等大事來抓;另一方面,要抓緊亡羊補牢,追究相關責任,究竟是誰在砸盤黨和政府的公信力。

最後我們一起來學習三句名言:

權力是一把雙刃劍,在法治軌道上行使可以造福人民,在法律之外行使則必然禍害國家和人民。把權力關進制度的籠子里,就是要依法設定權力、規範權力、制約權力、監督權力(——治國理政第二卷129頁)。

全面依法治國,必須緊緊圍繞保障和促進社會公平正義來進行。公平正義是我們黨追求的一個非常崇高的價值,全心全意為人民服務的宗旨決定了我們必須追求公平正義,保護人民權益,伸張正義(——治國理政第二卷129頁)。

領導幹部要牢記,法律紅線不可逾越,法律底線不可觸碰,帶頭遵守法律、執行法律,帶頭營造辦事依法、遇事找法、解決問題用法、化解矛盾靠法的法治環境。謀劃工作要運用法治思維,處理問題要運用法治方式,說話做事要先考慮一下是不是合法(——治國理政第二卷127頁)。

全心全意為人民服務不是一句空話,把權力關進制度的籠子,也不是一句空話。■

Be the first to comment