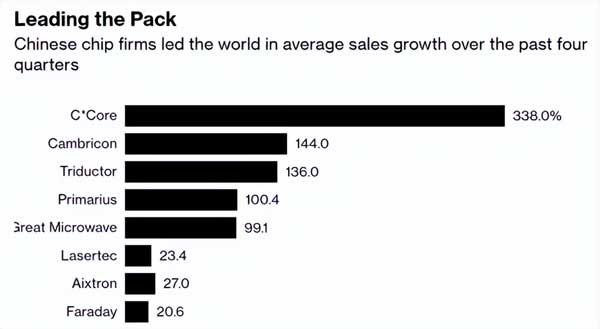

最近一則消息比較有意思,在過去的四個季度中,全球20家增長最快的芯片公司中,19家都來自於中國內地。

我們都知道,自打2018年以來,中國科技企業就遭遇了美國步步升級的封鎖和制裁,其中作為關鍵點的半導體產業,更是受打擊的重中之重。不過沒想到,4年時間下來,華為為代表的前端龍頭公司雖然遭受重創,但仍屹立不倒;而其屁股後面的整套產業體系,卻不僅沒有因此拉胯,反而進入高速發展週期。

而這種逆勢紅火背後,其實是如火如荼進行的國產替代。不僅僅是半導體行業,整個中國的製造業,特別是電子行業從最前端的消費電子,到上游公司的阻容、PCB生產,再到更上游的自動化產線配套設備,再到芯片設計、生產,乃至各種工業軟件,在這幾年里,都進入了國產替代的高潮期,並且成果豐碩。時至今日,雖然最關鍵的光刻機等領域還有待時日突破,但整體而言,很多原先半死不活的中國半導體公司,都已經開始賺錢了——這意味著他們已經進入正向發展循環。

為什麼會這樣?這裡面原因有很多:美國的制裁,打醒了中國公司,讓它們為了供應鏈安全,而強化了扶持國產意識;同時,中國政府的強力輸血——無論是資金、政策乃至地皮,可謂舉國之力支持;中國產業體系的韌性,以及中國人被制裁激發的國貨消費熱情,也都在這一波逆勢向上中,為半導體為首的科技產業自主突圍,發揮了至關重要的作用。

這些原因對不對?都對!但這些都只是內因。雖然我們一直都說內因是關鍵,外因是條件。但這也並不能否認外因在事務發展中的重要作為。在我看來,之所以特朗普啓動的這一波科技制裁,不僅沒有壓垮中國科技產業,反而在某種程度上成為促其突破的反向推動力。

確實,美國的一系列出手非常精准,也非常狠辣,針對中國科技、尤其是半導體產業最核心的芯片製造,算是把中國封殺的乾淨徹底。但實際上,如果把視野範圍擴大到整個科技行業,我們發現,真正被打殘的,也就只是華為這個龍頭而已。而在華為之外,整個中國半導體產業體系,其實不僅沒受制裁的太大衝擊,反而因此收穫了難能可貴的發展機會。而即便是華為,雖然現下慘遭重創,但由於政府的巨資力保,也依然底蘊仍存;加上因為造制裁賺夠了同情分,這兩年消費電子因為消費者體驗感進階緩慢導致的市場換代需求停滯,所以無論是從技術還是從市場,都始終處於蓄勢待發。只待芯片製造方面技術壁壘攻克,至少國內市場回血甚至反超從前,都可以說是旦夕間事。

為什麼搞成這樣?原因在於美國的制裁,本質上是半拉子工程,它針對的,僅僅是中國尚不掌握的半導體乃至科技行業的核心技術,卻始終沒有將整個中國科技,尤其是半導體產業鏈系數納入。

這一點非常關鍵。中國的半導體產業鏈是一個龐大的工業體系和產業集群,其每個環節,都可以創造利潤,都可以培養人才,也可以積累經驗和技術基礎。雖然通過核心技術的制裁,可以讓華為(乃至中興)這樣的國產化龍頭企業瞬間遭受重創,暫時性的中斷中國產業升級和自主創新的進程。但是,只要你不摧毀這套工業體系,它就依然可以用體系源源不斷供應的利潤、人才和經驗技術,繼續積攢突破的本錢。短期的受挫,固然會滯緩這種突破的進程,但相應的,它所帶來的反向刺激——無論是對企業、市場還是政府,同樣又會從長遠看,助推這種突破:

政府的錢和優惠政策瘋狂的砸了進來;產業結構調整,打壓互聯網軟科技行業薪酬,將一流人才引導進硬科技的措施加快落實;原先性價比優先,只考慮海外成熟產品的前端企業,也開始出於安全性考慮扶持國產;整個產業體系,開始圍繞國產替代,進入了一場加速度更迭;而民間由此激發的國貨消費熱情,又為國產替代實現後的市場開拓奠定了扎實的基礎。

所以,某種層面上,這種反向助推所產生的作用力,可能比制裁前完全市場行為,來的更快、更猛——華為在前端的扛下所有,反而激活了整個半導體產業的活力。

那麼,問題就來了:為什麼美國不將中國的半導體行業整體封殺?

答案很簡單:非不欲爾,實不能爾。之所以不能,其實可以從中美兩國各自的角度來分析:

中國方面,經過過去幾十年的篳路藍縷,已經建成了全球最龐大和成熟的半導體產業集群。雖然這個集群技術含量還處於中低端,核心技術和零部件還需高度仰賴進口,但憑借規模、效率、性價比的優勢,已經在工業生產層面,形成了巨大的比較優勢,成功將自己打造成了全球電子產品無可替代的生產中心。在中國形成了強大的比較優勢後,其他國家根本無法在這個產業的中低端生產製造環節中分一杯羹——就算分,也只是零零散散,不成氣候,而且供應鏈方面對中國也有高度依賴。

這就讓美國很無語。如果將制裁範圍擴大到全產業鏈,那中國半導體產業確實會頃刻癱瘓大半,但由於過去這些年中國在產業鏈中低端形成了近乎壟斷的優勢,中國的半癱瘓,實際上也意味著整個全球半導體產業鏈的半癱瘓——畢竟產業鏈是一個整體,你高端技術再牛掰,也得跟中低端結合起來,才能打造出可供市場消費的產品。現在中低端環節都被中國捏著,你把它全廢了,那你這些中高端技術也落不了地不是——你7納米、5納米甚至3納米芯片再牛掰,能直接打遊戲玩tiktok?你還不是得整合成一部手機才能對外賣?不賣的話,不光中國的這些中低端生產製造要廢,你這些高端研發,同樣也會因為沒有回血正循環而廢掉!而你要整合成手機對外賣,那離得開深圳的完善產業體系?

所以美國只能封鎖芯片生產這些核心技術,而對中國半導體全產業鏈網開一面。但中國的半導體產業升級和自主創新——也就是華為它們玩的那些,本來也就是建立在全產業鏈基礎上的。你不廢掉這個基礎,那你對尖端冒頭部分的打擊,就注定不可能斬草除根——華為短期內是會受重創,但身後的半導體產業鏈,卻依然可以用給洋人打工賺的錢去積累經驗招徠人才,去搞自己的國產替代;只要這些自身造血功能還在,再加上政府從中收稅後再補貼輸血,那照樣有能力延續創新升級;一旦突破實現,華為手機這種前端產品立馬就會東山再起——甚至還因為扛過雷賺夠了同情分,所謂未來在中國這個超級大市場活的更滋潤,韭菜割的更歡樂。

這就是中美經濟捆綁導致的結果——大多數人只看到美國的尖端科技現在難以替代;但實際上,中國的優質產業集群,現在同樣難以替代!雙方互為表裡,互相鉗制,這種掙不脫掰不開,導致美國明知中國半導體產業鏈是其科創升級的土壤和基礎,中國利用它積累技術經驗、培養人才,積攢資金,給科創升級輸血;卻也對它無可奈何,只能把制裁局限在尖端科技,以及華為這種龍頭,從而導致所謂的對華制裁,只能成為一個半拉子工程。

當然,半拉子工程也不代表就一定不能搞成。美國完全可以一邊制裁,一邊推動產業鏈轉移。隨著產業鏈轉移出中國,中國科技突破的平台和母體自然會逐漸式微。

不過這也有幾個問題:

產業轉移不是一蹴而就的,它首先就需要相當長的時間。而這個時間段,就是中國的機會。中國有可能利用時間,完成相應突破。

而時間其實還不是最關鍵的。想要把產業鏈轉移出區,還需要大量的資金成本。同時,鑒於中國產業集群的形成,是充分市場競爭的結果,這也就意味著,這套產業集權放眼全球是性價比最高的。政治推動的產業鏈轉移,即便成功,其綜合成本和效率,理論上必然不如中國原有產業集群——而從現實看,這種差距還比較大。

這首先就會加重企業的資金負擔;其次,由於綜合成本增加,其製成品的性價比也會大增。

這就比較麻煩。如果中國自己的升級創新失敗,產業集群被瓦解,那倒也罷了——畢竟到時候沒有競爭者,就算性價比低點,大家也只能被動接受。可如果這期間中國創新升級成功,那轉移出去的產業鏈,就必須跟中國製造同台競爭——前者我們剛剛說了,綜合成本肯定是低於原有的中國製造,而且轉移過程中的耗費的也會加重相關企業的額外負擔,進一步抬高其經營壓力和產品成本;而中國製造,由於科技創新和產業升級成功,自主可控之下,其綜合成本反而還會在原有基礎上進一步下降。雙方的產品競爭力就會拉開。

這就意味著生產端競爭的失敗。到了這個地步,美國如果還想阻止中國,就只有從銷售端入手——既禁止相關中國產品進入其市場銷售。

這個在以前很有用——畢竟美國是全球最大消費市場,大家想發展產業——尤其是科技產業,根本就不可能離開美國市場。

但今時不同往日。現在的中國,已經是跟美國同等量級的消費市場了。而且從未來發展趨勢來看,美國經濟硬著陸風險極大;而中國的形勢比它相對好的多,所以這一輪經濟危機後,中美經濟極有可能出現一波比較明顯的此消彼長;再加上經濟危機後,人民幣匯率重新步入長期升值是大概率事件,這意味著未來不用太久,中國的市場體量就會跟美國拉開差距——而且這種差距會越來越大。

這種情況下,即便美國打貿易戰,禁止中國科技產品入美,中國科技產業也可以通過自家市場的發展,獲得足夠的增長空間。而穩固了基本盤,中國產品在中美之外的第三方市場爭奪中,也能憑借性價比優勢將美系企業和產品逐步擠出。

這樣一來,美國就算強推產業鏈轉移,強行將全球科技產業一分為二,它的那一部分,也只能在自家市場,以及部分鐵桿盟國中生存——而隨著美國乃至其鐵桿盟友在經濟危機中慘遭重創,以及中國的趁勢崛起,美系市場的容量和份額,已經跟以前不可同日而語,這就決定了其無法像當年對付日本那樣,通過市場封鎖,將中企及其產品絞殺在銷售端。

甚至,這種兩套體系競爭的局面,美國也無法長期維持下去。畢竟在中國創新升級成功後,中國產業體系的市場競爭力肯定是強於美國強行打造的這套的。這意味著美國只能憑政治設限強行阻攔——所以範圍不可能太廣。而在這範圍之外的其他區域,美系產業在和產品被中系打敗是必然的。

鑒於前面我們已經分析,美系市場的容量已經不具備過去的優勢地位。所以其能提供的消費支撐,必然不如中系。再加上由於美系產業鏈經過非市場化強行轉移,其成本抬升,終端銷售價格勢必上揚,所以其消費空間更會進一步壓縮。

這就注定了最終的結局。中系產業鏈經過升級創新後本來就會更有競爭力,市場空間又不遜於美系甚至更廣,從生產到銷售都佔據優勢——這意味著中美科技產業鏈競爭中,雙方的差距會越來越大。最終確立中國科技產業的優勢。

這就是美國半拉子制裁無法壓垮中國的邏輯。當然,這一切的如預期實現,離不開一個前提,就是在美國逐步將產業鏈轉移出中國的過程中,中國必須要將自己的核心科技也給逐步突破。只有做到這一點,中國有無懼美國產業轉移乃至後續市場封鎖的底氣;而如果中國的創新突破節奏慢於美國,那邊轉移的七七八八,自己這邊還在磨磨唧唧,那隨著生存土壤被層層剝離,後面無論是資金、技術還是人才,都會出現匱乏,那就一步慢步步慢,最終會輸掉這場競爭。

不過幸運的是,從進度來看,我們的進展還是不錯的。雖然整體層面的根本性突破尚有待時日,但各環節細分領域,確實在突飛猛進——至少我們的突破進度,遠快於美國推動的產業轉移進度。

只要這種趨勢保持下去,隨著越來越多的科技企業開始盈利,不僅產業鏈自身可以降低對財政和社會輸血的依賴,進入發展正循環;而且他們的造血能力,本身也可以對社會和財政進行反哺——2021年中國芯片進口金額高達4000億美元,哪怕我們兩年後能拿下30%;這也是1200億美元。這些基礎財富經乘數效應放大,最少就是4、5千億美元的GDP——這筆錢省下來,無論是產業鏈本身,還是社會消費力,壓力都會因此大大緩解,隨著後續的國產替代率不斷增加,我們生產和消費都能因此兩端同時受益。

所以,大家咬緊牙關再堅持一下。這兩年的緊張,相當一部分原因,其實是因為我們國家把大量的資源,投入到了這些前期耗費巨大的科創升級中——這種投入暫時還沒見回報,或者說回報不及投入,所以我們全社會也不得不咬緊牙關過一過苦日子。

但瞅這進度,用不了多久,我們逐漸就會進入那個投資回報正循環的臨界點。隨著科技行業國產替代的成功,幾萬億美元的GDP增量大門逐步開啓,不僅我們可以由此擺脫當下的經濟困境,美國對中國的科技制裁和封鎖也會徹底破產!

那麼,最後大家肯定要問了——這個投資回報進入正循環的臨界點,大概在哪裡呢?關於這個,華為可能是一個標誌。只要麒麟芯片重出江湖,並獲得成功,以華為在消費電子市場的巨大影響力,基本上這個整體投資回報的臨界點就算正式來臨。

那麼,麒麟芯片進展如何?或者說,其背後的光刻機、光刻膠等一系列去美化設備的研發進度如何?

從現在流出的種種消息和跡象來看,應該離最終突破已經不遠了。■

Be the first to comment