我們都知道早晚會統一的,但是嘛具體是什麼時候,是我們不知道的。

隨著時間的推移,台灣島上的台獨勢力在越來越猖狂,島上認同自己是中人的比例在越來越低。

賴清德在前不久的520就職講話性質是比較惡劣的,一口一個中國,展示對中國大陸強烈敵意,我軍也再次搞了環台軍演。

但其實現在在中國大陸,人們已經在逐漸達成共識,台獨勢力越是猖狂,越是挑釁,反而越有利於我們不斷有理由推進反制動作,越有利於我們站在道義的制高點。

2022年8月佩洛西訪台,我們就趁勢搞了幾十年來首次環台軍事演習,以及一舉破除了海峽中線。

這要是對岸政客在台上天天講兩岸一家親,沒有佩洛西去訪問,台灣官員天天來大陸拉投資,兩岸旅遊人數不斷新高,陸生大量去台灣上學,我們要想搞個環台軍事進攻演練,還不太容易找個理由。

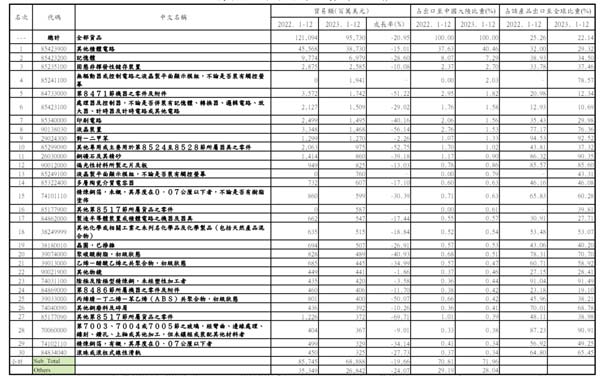

要統一台灣,我們肯定是想盡量減小和降低對兩岸人民生命財產,以及對經濟的衝擊。於是我查詢了2023年台灣地區對中國大陸出口商品的結構,如下圖,發現一半是芯片相關產品。

從2023年對中國大陸出口的商品結構看台灣製造的競爭力—一半是芯片,其次是液晶顯示面板及材料部件。

具體來說,台灣方面統計的2023年對大陸出口的前30大商品,排在第一位的是包括手機處理器,AI芯片等在內的各種芯片,佔比40.46%;

排第二的記憶體是指用於手機,電腦等的RAM和ROM內存,例如現在旗艦手機裡面那個8GB,16GB就是RAM,而512GB, 1TB就是ROM,總佔比為7.29%;

可以看出前兩位都是直接出口芯片,佔比高達47.75%。

排第三位的是硬盤,SD卡等固態存儲裝置,佔比為2.7%,這個其實裡面也含有芯片;

而前三十位對中國大陸出口商品中還有其他也是芯片相關,比如第17位的半導體生產設備(佔比0.57%),第19位的晶圓(0.53%)。

因此加起來,芯片及其相關產品佔比竟然超過了50%。

那除此之外什麼是台灣對中國大陸出口的第二大商品呢?

排在第四位,第八位,第十三位都是液晶顯示屏幕相關產品或者半成品,佔比為2.03%+1.53%+0.79%=4.35%;

因此液晶顯示屏幕實際可以認為是台灣出口大陸僅次於芯片的第二大商品。

另外排在第12位的偏光性材料製成的片和板其實應該也是和液晶顯示屏幕相關的材料,佔比0.86%,綜合下來對中國大陸液晶面板相關出口佔比超過5%。

但是我們都知道,顯示面板及其相關原材料,零部件,台灣對中國大陸的出口都是可以被替代的。

其他對中國大陸出口佔比超過1%的還有印刷電路(佔比1.56%),化工產品對一二甲苯(佔比1.33%),一些機器零部件等等。

這些總體上可替代性也很強。

所以事情的關鍵還是在半導體的進口替代,這裡面我們要關注兩個事情,一個是產量,一個是質量,注意這兩個都很重要,如果對產量的依賴程度高,則意味著一旦不能進口會對更多的方面造成巨大衝擊,如果對質量的依賴程度高,例如只能從台灣進口,那就會被卡脖子。

在質量方面,我們都知道2023年8月底華為的Mate 60 pro手機發佈是一個標誌性事件,非常明顯這款華為旗艦手機的處理器是在中國大陸生產的,這意味著不再依賴從台灣進口的,曾經被視為不可繞過,不可去除的對台積電的依賴,也被打破了。

因為中國大陸在芯片生產能力方面的提升,

導致實際上現在華為和台積電已經形成了競爭關係,那就是華為的手機賣的越好,賣的越多,則對台積電的份額衝擊就越大。

據Canalys4月26日發佈的最新報告,2024年第一季度,

中國大陸智能手機市場時隔兩年首次回暖,出貨量與去年同期持平,達6770萬台。其中,華為經歷了13個季度,重奪中國大陸市場第一,憑借Mate及nova系列熱烈的市場反響,出貨量達1170萬台,市場份額達17%。

華為擺脫了對台灣芯片進口的依賴,這是個有歷史意義的事情,因為按照正常的產業規模,這個能力將會逐漸的向中國大陸整個行業擴散。

這就像LNG船,最開始中國只有一家造船廠–上海滬東中華造船廠能建造,第一艘國產LNG船是2005年12月下水的,然後後面能建的中國船廠越來越多,現在連民營船廠都會建造了。

國內第一家獲得大型LNG船訂單的是揚子江船業,在2022年10月宣佈拿下歐洲訂單。

目前總共已經有4家國企+1家民企承接了LNG船的訂單。

華為在2023年8月底成為第一家擺脫對台灣進口芯片依賴的中國大陸公司,但是絕對不會是最後一家,產業鏈能力一旦得到整體性的能力提升,國產化速度將會加快。

而在產量方面,我覺得海關的進出口數據是一個比較好的指標,我查詢了過去幾年來的集成電路進出口金額的數據:

2019年出口1015.78266億美元,增長20.0%

2019年進口3055.49574億美元,下降2.1%

逆差2039.7億美元

2020年出口1166.02948億美元,增長14.8%

2020年進口3500.35616億美元,增長14.6%

逆差2334.3億美元

2021年出口1537.89643億美元,增長32.0%

2021年進口4325.54137億美元,增長23.6%

逆差2787.6億美元

2022年出口1539.1814億美元,增長0.3%

2022年進口4155.78988億美元,下降3.9%

逆差2616.6億美元

2023年出口1359.73518億美元,下降10.1%

2023年進口3493.76505億美元,下降15.4%。

逆差2134.0億美元。

可以注意到從2019-2023年這五年間,每一年集成電路金額出口的增速都高於進口增速,其中2023年在集成電路進口和出口都下降的情況下,我們可以看到出口金額下降的幅度也小於進口下降的幅度。

而2024年1-4月,集成電路出口500.12436億美元,增長19.1%;集成電路進口金額1171.97011億美元,增長11.9%,延續了出口增速高於進口增速的勢頭。

而且從上面的數據看,不出意外2021年的集成電路進出口逆差就是歷史峰值了,而且如果集成電路出口後面延續1-4月這個19.1%的高增速的話,今年的集成電路出口金額也會達到歷史新高,會比2019年高出50%以上。

由於眾所周知的原因,這些年本土市場對於國產集成電路的需求規模是在增長的,而在滿足本土市場之外,集成電路出口金額也在不斷增加,說明瞭中國大陸的集成電路製造業在不斷擴張。

看國內最大的兩個芯片代工廠的營收也能看出來,在這幾年新開了一些芯片代工廠的情況下,其2023年的營收仍然都是2019年的兩倍以上了。

如果國內集成電路的產量繼續保持增長個三年,到時候集成電路產量將會在現在的基礎上進一步提高。對於從台灣進口芯片依賴程度將會進一步減小。這也意味著未來若採取強硬的統一行動,對於經濟的總體衝擊將會進一步弱化。

在軍事方面,空軍的殲20早在2017年3月9日, 央視7套《軍事報導》就在欄目在報導中稱「運20、轟6K、殲20等一批高新武器裝備進入人民空軍序列!」這其實就是官宣正式服役,距今已經7年的時間了,可以很確定已經批量生產並且形成戰鬥力了。

而海軍的電磁彈射航母「福建」艦則在緊鑼密鼓的海試,我記得5月1日那天包括央視新聞在內都在社交媒體上現場直播航母的海試,這明顯是在秀肌肉,因為在以往我印象中從未進行過此類現場直播。

而和航母配套的下一代艦載機殲35,儘管還沒有官宣,但各種信息已經顯示其服役在越來越近,空軍航空大學的某學員在接受採訪時就說,希望2024年飛上比殲-15更先進艦載機。

實際上兩岸實力對比變化趨勢是如此強烈,以致於我覺得需要提前考慮如何應對未來台灣經濟地位下降的問題。

對於台灣未來的觀察,我覺得台灣未來產業向半導體產業集中是一件比較確定的事情。

我做這個判斷非常簡單,就是從台灣的出生人口數量走勢,台灣未來沒有足夠的人力資源來支撐這麼多產業,必然會進行收縮。

台灣跟香港,新加坡相比,非常明顯製造業規模要大的多。

560多萬人口的新加坡是個製造業佔比比較高的國家,常年佔GDP 20%以上,2022年製造業佔新加坡GDP的21.6%。

其最大的製造業是包括半導體在內的電子信息產業,佔比大約40%,像半導體設備裡面的半導體引線焊接機,全球70%的產量就在新加坡。

新加坡還是芯片代工大國,2023年全球第三大芯片代工廠家格羅方德公司就在9月份宣佈投資40億美元擴建其新加坡工廠,預計到2025-2026年建成後新增產能45萬片12英吋晶圓,使得其新加坡工廠產能提升到150萬片12英吋晶圓每年,預計這個產能會佔到格羅方德全球收入的45%。

除了電子信息產業外,其次新加坡還有石化產業,另外還有制藥業。

但我們都很明顯的知道,即使是新加坡規模最大的電子工業,其地位在全球是遠不如台灣的,因為體量相對較小。

台灣而台灣面臨的問題是出生人口迅速萎縮,未來無法支撐這麼大規模的製造業,2000年台灣出生了30.5萬人,2004年出生人口迅速下降到21.6萬人,2008年台灣出生人口19.9萬人,首次降到20萬人以下。

到2010年台灣只出生16.7萬人,之後出生人口一度回升到20萬人以上,但無法扭轉大趨勢,到2023年只出生13.557萬人。

這個人口太少了,我們都知道一個社會大部分人會在服務業和事業單位就業,餐飲,住宿,交通,便利店,超市,外賣,教師,公務員,修理廠等等,本來到製造業的就少。

而我之前貼過數據,光是台積電在台灣一年就要招6000名畢業生,因此未來台灣的出生人口不僅無法提供足夠的精英人才(質量),甚至會連需求人數(數量)都無法滿足。

就說軍隊吧,根據台灣台灣聯合新聞網2023年8月14日報導,台軍當時的兵力總員額是21.5萬人,而且還要進行擴軍。

想一下台灣過去20年(2004-2023年)平均每年只出生十幾萬人,也就是未來20-30歲年齡段總共就一百多萬人,其中還只有一半是男性,光是這二十多萬軍隊就要用掉20-30歲年齡段男性差不多四分之一。

所以未來台灣的製造業收縮是比較確定的事情,要麼就轉移到其他地方,要麼就進一步向其最具有競爭優勢的半導體產業集中。

而如本文的數據,中國大陸的半導體產業持續發展,也正在對台灣的這個核心優勢不斷造成衝擊。

未來統一後如何面對台灣總體經濟地位下降的問題,對我們是個挑戰,這也是我一再說,統一前台灣經濟地位越低,對統一後的治理越是有利的原因,不使台灣民眾把統一後台灣經濟地位繼續下滑的問題怪罪到統一身上。■

Be the first to comment