最近一段時間,歐洲航空公司削減對華航線的消息引來各方高度關注,英國維珍航空、英國航空、德國漢莎航空、北歐航空和波蘭航空相繼宣佈退出或縮減中國市場份額。

實際上,與其說歐洲航空公司減少中歐航班,不如說這條航線被中國航空公司給擠佔了。

據航班管家統計,2024上半年中國航空公司執飛到歐洲的國際航班量市場份額達到72.2%,外籍航空僅佔27.8%;而在疫情前,中外航空公司在中歐航線上的市場份額為中方52.7%,外航47.3%。

這一現象並非僅發生在中歐航線,根據民航局數據,今年1-9月中國航空公司承運國際航班29.1萬班次,恢復至2019年的84.9%,外籍航空的恢復率只有56.3%。

具體到中歐航線,中方航司的恢復率已高達2019年水平的120%,成為國內航司爭搶市場的「香餑餑」——此前多家國內航司集中宣佈新增歐洲航線或擴大歐線運力,把之前飛北美的部分飛機和人員調到了歐洲方向。

為什麼歐洲航空公司會在中歐航線上的競爭中節節敗退呢?

這還要從2022年2月27日說起。

2024年10月15日6-12時期間在運行航線。其中,美歐和亞歐大陸間的航線密度最高,美國與中日韓之間航線密度偏低,俄羅斯上空航線很少。

俄烏戰爭爆發的第三天,即2022年2月27日晚,歐盟委員會主席馮德萊恩出面宣佈歐盟將對俄羅斯飛機關閉領空,禁令適用於來自俄羅斯的所有飛機,隨後加拿大、美國予以跟進。

歐盟領空與俄羅斯毗鄰,這意味著從俄羅斯出發的國際航班幾乎沒有任何西行的路線可以選擇。

作為報復,俄羅斯也對西方國家關閉了領空,其影響同樣十分驚人,畢竟俄國國土遼闊,疫情前每年有超過30萬個商業航班通過俄領空。

俄羅斯與西方互關領空讓國際航空業經歷了一場「大地震」,其中,聯通西歐與中日韓的歐亞航線受影響最大,中國赴美國東海岸的跨北極航線次之。

以北京直飛法蘭克福為例,不能經過俄羅斯領空的漢莎航空需要繞道中亞和土耳其,花費12小時50分鐘;但如果乘坐的是中國國航班機,只需10小時30分鐘。

再以上海到赫爾辛基的航班為例,仍在運營該航線的芬蘭航空需繞經哈薩克斯坦、阿塞拜疆、格魯吉亞、土耳其和羅馬尼亞等國,全程耗時約14個小時;而同樣上海飛往赫爾辛基的中國民營航空公司吉祥航空執飛的航班,只需9小時30分鐘就能完成全程。

因為中國航司被允許繼續使用俄羅斯空域,不用繞道。

烏克蘭上空沒有一架商業航班,俄羅斯境內的航班也比較稀疏。自俄烏開戰以來,大量歐亞航線改道土耳其上空,伊斯坦布爾機場吞吐量暴增,土航成為2023年全球航司盈利榜第一名,其中中轉旅客高達2978萬人次,同比增長27.1%。

同樣的時間差也發生在中美之間。

飛過美國的朋友一般都清楚,北京、上海到美國西海岸城市(西雅圖、舊金山、洛杉磯)的航線通常是走北太平洋,即日本→阿留申群島,不太受俄羅斯關閉領空限制;但飛美國東海岸城市(紐約、華盛頓、波士頓)則是向北經俄羅斯西伯利亞、北極和加拿大,這樣的航線最短、最經濟。

然而現在俄羅斯領空對歐美航空公司關閉,導致它們只能繞道,或者被迫在阿拉斯加的安克雷奇加油,相較中國航空公司明顯增加了運營成本。

於是美國三大航空公司美聯航、達美航空和美國航空便向華盛頓施加壓力,希望禁止中國航班在前往美國、離開美國時使用俄羅斯領空。

美國航空首席執行官Robert Isom表示:

「這是一個不公平的競爭環境,將阻礙增加航班的工作。」

因涉及複雜的外交問題,白宮不好強制下令執行,於是三大航空公司就採用「軟對抗」的方式,阻礙中美之間航班增加。

在互關領空之後,歐洲航司也面臨來自阿聯酋航空等海灣國家航空公司的激烈挑戰,後者可以正常使用俄羅斯領空。

有關航空領域的競爭正成為中歐繼電動車之後的又一個焦點。

歐洲方面的情況與之類似,在多家航司退出中歐航線競爭後,荷蘭皇家航空首席執行官Marjan Rintel近日公開提及因戰爭和俄羅斯領空而產生的歐洲航司競爭困難,她指歐洲應該研究通過定價或其他規管辦法,「防止不公平的競爭環境」。

這些呼籲已經部分起到了政策影響,2024年7月,奧地利當局就以不公平競爭為藉口,拒絕了中國東方航空開設上海到奧地利維也納的新航線的申請。

實際上,由於洲際航班載客多、航程長、利潤空間大,使得中歐航線在2024年國內航司扭虧為盈的佈局中顯得尤其重要,各家航空公司均有極大動力去擠壓外國航司市場。

國航、東航和南航今年加密/新開航線扎堆湧向歐洲航點,例如:國航加密了北京至倫敦、法蘭克福、斯德哥爾摩和雅典等城市的航線;東航新開了上海飛馬賽、威尼斯和西安飛米蘭等航線,南航則新開了廣州至貝爾格萊德、布達佩斯的航線。

不僅如此,國內航司「卷」的功夫也讓歐洲同行們破大防,今年國慶杭州飛羅馬的國航航線價格一度低至800元起,比大多數國內航線都便宜。

民航專家李瀚明提醒道:

「歐洲航司打不過還告狀,目前已有歐洲航司要求歐盟採取措施限制中國航司,未來中歐航線的運營恐起紛爭。」

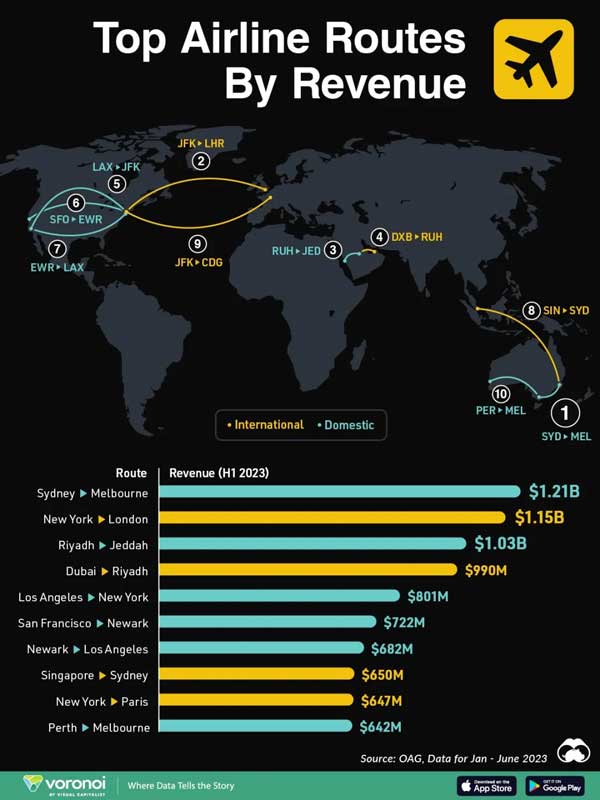

2023上半年世界十大最賺錢航線榜單,排名第1的為澳洲境內的悉尼與墨爾本航線,第2為倫敦與紐約航線,第3為沙特境內利雅得與吉達航線,第4為沙特利雅得到阿聯酋迪拜,第5、6、7均為美國東西海岸間的航線(舊金山、洛杉磯至紐瓦克機場),第8為新加坡與悉尼,第9為紐約與巴黎,第10為澳洲境內的墨爾本與珀斯。

接下來談談除地緣政治因素外的另一個關鍵維度。

通常來講,一架國際航班寬體客機分頭等艙、商務艙、超級經濟艙和經濟艙四種艙位,以波音777為例,其座位配置根據航線略有不同,如:頭等艙座位8個、商務艙座位64個、超級經濟艙座位24個、經濟艙座位116個;或頭等艙座位14個、商務艙48個、超級經濟艙40個、經濟艙122個……

不管怎樣分布,有一個行業現象大致相同:頭等艙+商務艙(俗稱「兩艙」)貢獻全機至少50%的收入,其中又以爭奪商務客為航司盈利的重中之重。

我們不妨勾勒一下不同艙位乘客的畫像。

坐頭等艙的通常是什麼人呢?

富人。因為企業並不會給員工報銷頭等艙,只有老闆自己才會坐頭等艙,但老闆的數量畢竟太少了,所以頭等艙乘客可遇不可求。

坐商務艙的通常是什麼人呢?

跨國公司高管。許多跨國公司都有這樣的規定:在飛行時間6個小時以上的洲際航線,允許高管乘坐商務艙,比如上海到舊金山的航線,其商務艙的一個大客戶就是蘋果公司。

超級經濟艙和經濟艙以普通出差員工和自己掏錢的乘客為主,後者對於價格特別敏感,會盡可能貨比三家,對航司定價構成很大壓力。

更進一步剖析。

商務艙乘客數量某種程度上是反映兩地間跨國商務活動的一個關鍵指標,而一般來說,商務艙乘客及經濟艙/超級經濟艙「常旅客」喜歡固定一家航空公司,特別是本國航空公司,比如上海人喜歡東航、北京人喜歡國航、廣州人喜歡南航、舊金山人喜歡美聯航、德國人喜歡漢莎……

有些情況下大公司還會跟航司進行「戰略合作」,如蘋果和美聯航,

蘋果是美聯航最大的全球客戶,每年有大量蘋果高層從舊金山搭乘商務艙飛抵全球各地,為美聯航貢獻約1.5億美元的收益。

其中,上海是蘋果高管出差的第一目的地,疫情前的2018、2019年蘋果公司平均每天在美聯航「上海—舊金山」航線上購買50個商務艙座位,每年為美聯航貢獻約3500萬美元收入。

同樣的道理,中國企業高管去歐美出差大多數情況下也會乘坐國內航司,部分企業本身就跟航司有著密切合作關係。

巴黎車展上的中國展台,2024年10月。巴黎車展在凡爾賽門展覽中心開幕,共計有51家車企參展,其中包括9家中國車企,日產、豐田、本田等日系廠商則缺席。

不難體會,歐美航司赴華航班減少,一定程度上是受其在華商業活動減少的影響;中國航司赴歐、赴中東、赴東南亞航班增多,則是中國企業不斷「走出去」的一個縮影。

風起於青萍之末。

從國際航線的變化中我們能體會到,世界地緣經濟結構正激烈重塑。■

Be the first to comment