中國崛起為什麼不受發達國家歡迎?原因很簡單,因為中國是一個奮力向上的國家。在過去的100年裡面,由歐美澳日組成的發達國傢俱樂部只不過迎來了四小龍和以色列五個新成員,總人口加起來9500萬左右。(當然還有斯洛文尼亞之類的也被列入發達國家,呵呵一笑便是)。

這其中人口在千萬以上的,只有台灣和韓國。如果把發展已經停滯的偽發達經濟體台灣去掉,其實過去100年有規模崛起的也就韓國一個。韓國體量小,只有五千萬人,而且其產業主要衝擊的是日本,所以列強還能忍,中國的體量是韓國的25倍,從歐美到日本韓國統統受到衝擊,你讓發達國家怎麼忍。

中國給發達國家帶來的恐懼主要是3點:

一是中國產業的全面性,導致中國在和所有發達國家競爭。

西方文明+日本文明總共十億人,還不如中國一個國家多,就單個國家來看,其人口體量無法支撐全面工業。因此發達國家的工業體系是在多個發達國家之間分工的。世界上的發達國家,包括美日德三強,沒有任何一個擁有全面的工業。

就拿美國來說,液晶面板產業,高鐵產業,鋰電池產業之類美國就沒有,造船工業美國只剩下軍用造船,民用造船基本退出了世界市場競爭,遊輪買歐洲的,商船買亞洲的,也因為這樣導致美國軍艦造價奇高無比,造船廠沒有民用訂單,都靠軍隊養,美國軍費為啥這麼高,相當一部分就是這樣被浪費掉了。

再比如德國,智能手機,筆記本電腦,平板電腦,芯片製造和封裝,液晶面板,航空發動機,互聯網這些產業基本都沒有,德國也沒有獨立的航天工業。

再比如日本,衛星導航,民航客機,航空發動機,智能手機芯片設計,通訊設備,無人機,互聯網這些產業基本沒有或者非常弱小,航天工業沒有全球航天測繪網,載人航天和空間站。

再比如軍事工業,美國一家獨大,航空母艦,四代機,超高音速飛行器,無人機,洲際導彈,相控陣雷達驅逐艦,核潛艇這些主戰武器德國日本都沒有自主設計和製造能力。

而中國呢,上面列舉的十幾個產業全部都有,而且都不差。

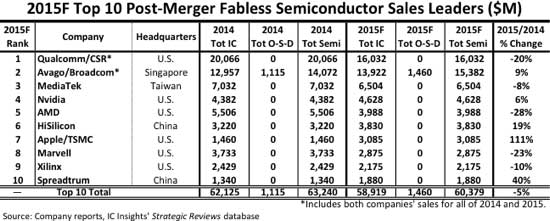

例如大家印象中很高端的芯片設計,下圖是ICinsight發布的2015年全球十大芯片設計公司,美國當然遙遙領先,前十名美國六家,中國2家,台灣和新加坡各一家。日本德國均未上榜。且海思和展訊營收增速排在前三位。

除了這些高技術製造業,技術要求相對低端的玩具,服裝,傢具,水泥,玻璃,紡織等等產業,美日德這些發達國家早就放棄了,而中國照樣通吃,而且佔了世界一半以上的份額。

中國工業的全面性是中國工業產值在2010年超過美國位居世界第一的主要原因。

2010年這個年份非常重要,多年以後我們回頭看,這一年中國工業產值超過美國會是一個劃時代的事件,我們身處大歷史時代,但是我們很多人卻並沒有意識到。

第二是中國工業不僅是個全面的全能型選手,而且在幾乎所有產業都能進入世界前五,很多是世界前三和世界第一。

想象一下,有個人參加奧運會,從游泳,跳水,籃球,跑步,跳遠,足球,自行車,馬術,摔跤,拳擊等等所有項目都能進入前八名決賽,而且還能拿下不少金牌,銀牌,銅牌,第四名……那這個人該是多麼的牛逼。

比如互聯網和衛星導航,成規模的基本就只有中國和美國在玩,中國世界第二,領先歐洲和日本。

再比如雲計算,大數據,人工智能,中國憑藉著阿里,華為,騰訊,訊飛,百度等同樣緊追美國。以雲計算為例,德意志銀行2016年5月公布的報告,世界三強是美國亞馬遜,微軟和中國阿里巴巴。中國除了阿里雲,還有騰訊雲,百度雲,華為雲等等,同樣領先歐洲和日本。

比如液晶面板,全球就是中日韓台四家,技術水平中國和台灣並列世界第三落後韓日;但論產值和利潤中國僅次於韓國世界第二,普通人印象中牛的不得了的日本液晶產業,現在只有JDI一家,份額不到全球10%,2016年還在裁員,其工廠在尋求出售給中國合力泰。

比如智能手機和平板電腦,中國,美國和韓國三家壟斷了世界市場,中國至少排在世界第三。2017年中國手機品牌世界份額預計合計超過50%

再比如造船業,世界三強是中國日本韓國,中國份額排在第一。再比如軍事工業,中國,美國,俄羅斯,英國,法國世界前五無懸念,實際上中國是唯一一個從軍費到主戰武器都可以全面和美國競爭的國家。

再比如家用電器,中國,韓國,歐洲佔據了世界主要份額。再比如通訊設備產業,華為中興在技術水平,產值和利潤都是世界第一。民用無人機,大疆在技術和產值利潤上都是世界第一。

再比如服務器,2016年Q3全球出貨前五惠普,戴爾,聯繫,華為,浪潮,都是中美企業,日本和德國都沒有。

再比如海洋工程裝備,也就是海上石油鑽井平台和海洋工程船舶,全球市場是被中國,韓國,新加坡三強把持,中國佔全球份額35%,位居世界第一。2015年全球鑽井平台超過80%是中國製造。海工裝備美國,歐洲,日本基本都沒有什麼份額,中國主要就是和韓國新加坡競爭。

中國不僅無處不在,而且基本都在世界前五。

集成電路產業是我國最落後的大產業,前面有美國日本韓國台灣德國荷蘭,中國排在世界第七,仍然在前八名以內。

第三點是全產業鏈和發達國家競爭的情況下,中國工業還在高速增長,而發達國家早已停滯。

就總產值而言,中國2015年工業產值已經是美國+日本之和了,而目前來看2016年中國工業產值增長在6%左右,未來將繼續保持6%左右的增速。我在中國未來國運如何的文章寫過,只要中國保持這個速度,2025年中國工業產值將超過所有發達國家之和,中國人均工業產值將達到西方平均水平。

中國和發達國家人均工業產值最高之一的日本對比,2015年中國人均工業產值已經是日本的40%,保持6%的增速,2025年中國人均工業產值可以追平日本或者略少。

我們查看中國每年進口商品的結構就會發現,以前中國沒有進入的高利潤大飛機和航空發動機產業,2025年以前都可以被中國商飛和中國航空發動機公司順利解決並且產業化,這個產業缺口會被解決掉。

液晶面板排在中國進口主要工業品的第三位,而到現在包括液晶面板的核心材料和生產設備在內,例如玻璃基板,偏光片等,已經逐步實現國產化,替代液晶面板技術的下一代OLED顯示技術,中國目前進度僅次於韓國,而對顯示行業的投資中國是以千億人民幣為單位,遠超過其他國家,10年內完成顯示產業鏈頂端攀爬的大趨勢已成。

汽車和汽車零部件進口排在中國進口工業產品的第二位,國產汽車自主品牌勢頭已經起來了,國內各大車企對汽車的投資也是天量,這個產業也在逐漸向上攀爬。

目前和西方差距最大是集成電路及其生產設備產業,這也是我國目前進口超過1500億美元,是我國進口的第一大商品,相比之下作為第二大進口商品的石油,由於油價大跌,每年進口也不到1000億美元。其他任何一種工業產品進口都沒有超過1000億美元。集成電路也是我國產業鏈條上的最大缺口,這點我國還在起步階段,雖然芯片設計已經有海思,展訊,芯片製造有中芯國際,芯片封裝有長電科技等,中國集成電路產業也在以20%的速度發展,但是總的行業投資額並沒有超過發達國家,而且技術差距還很大,因此這一行業的競爭還將長期化。

下面舉三個例子,過去的15年,發達國家的產業是如何被中國擠壓的。

舉例一:

2000年以前,全球視頻監控安防領域,都是被美國霍尼韋爾,泰科,德國博世等公司等少數歐美企業壟斷,是典型的高科技行業。我們80后小時候看到美國電影裡面,都會有視頻監控室的鏡頭,現場直播一覽無餘,當時覺得牛逼的一塌糊塗。

2001年,中國成立了一家叫海康威視的企業,僅僅6年後的2007年,這家中國企業就進入了a&s評選的全球安防50強。記住2007年,海康威視才剛剛進入世界前50,那麼到八年後的2015年,海康進步到什麼水平了?

根據權威市場調研機構HIS:

2016年7月發布的2015年全球視頻監控設備市場研究報告顯示,在CCTV和視頻監控領域,海康威視2015年全球市場份額從2014年的16.3%增長至19.5%。排名全球第一。不要以為海康的市場只是在中國,在海外市場的增長比中國更快。在全球不含中國的海外市場,海康威視的市場份額從2014年的6.2%增加到2015年的9%,海外業務增長高達50%,遠超海康在中國銷售30%多的增速。

從圖中我們可以看到,不僅是海康拿下了全球第一,還有一家中國公司大華科技也拿下了全球第四,更為重要的是,前十名的營收和市場份額增速,海康第一48.8%,大華第二37.5%,遠遠超過歐美公司。

2016年上半年,海康威視實現海外市場主營業務收入35.94億元,比上年同期增長40.02%,很顯然,40%的增速意味着歐美企業的份額又被降低了。你的市場,也就是你的錢在不斷被中國企業搶走,而且被搶走的速度還很快,你心理好受?你心裡會高興?

更要命的是,中國企業不僅能搶走你的市場,而且利潤率還比你高,2016年前三個季度海康實現了211.4億元的總營收,較去年同期增長26.74%;歸屬上市公司利潤達到了48.5億元,同比增長了28.65個百分點。凈利潤率高達23%。在同行業遙遙領先。我們對比下世界第一大科技公司蘋果,其2016年財年凈利潤率為21.2%。

有的國人,總是對中國製造極為苛刻,動輒就是中國製造都是低端,沒有核心技術,一提起美國日本就是高科技,質量好,掌握核心技術,高端。實際上,中國製造科技企業凈利潤達到甚至超過蘋果公司水平的公司比比皆是。例如汽車玻璃的福耀玻璃公司,其凈利潤率就在同行業遙遙領先日本企業,凈利潤率高達19.2%。

有的國人,一提起中國製造,就條件反射的說中國公司技術不行,管理不行,質量也不行,既然都不行,那為何能在全球競爭中能夠步步緊逼歐美日企業搶奪其份額?我們必須要認識到,在很多行業,我國的確還落後發達國家,但同樣在很多的行業,中國公司在技術,管理和質量上一定有超過發達國家同行的地方,不然何以能在競爭中不斷勝利?

目前安防領域中國品牌份額佔全球40%以上,隨着海康,大華科技,還有後面的一大票中國企業的高速發展,全球安防產業將出現50%的份額和利潤被中國品牌佔領的情況,也就是中國VS世界。

另外值得一提,安防系統使用的圖像處理算法技術和系統集成技術掌握在海康手裡,而安防用的芯片華為海思已經成了全球市場上的三家主流安防芯片供應商之一(另外兩家是美國的安霸和德州儀器),除了海思以外,還有中星微,上海富瀚等國產芯片廠家。另外攝像頭用的CMOS成像芯片還有比亞迪等供應商(對你沒看錯,就是造電動汽車的比亞迪)。

舉例二:光伏產業

中國光伏產業絕對是一個勵志的故事,從中國企業大舉進入被發達國家壟斷的光伏產業,到把國外主流生產商全部打垮破產,中國企業自身也遭遇多年全行業虧損,然而咬牙堅持,憑藉著不斷提升生產技術,改進生產工藝,全產業鏈降成本,最終實現全行業盈利,並且形成了對全球市場份額和利潤的壟斷地位。這中間故事的精彩完全和中國液晶產業奮起的故事有一拼。

中國光伏產業的故事完全體現了中國產業人前赴後繼振興實業的精神,雖然中間大量的過度投資一度造成了全行業產能過剩和虧損,然而中國的有錢人拿錢投製造業,即使失敗了,也比炒房炒股要好上千萬倍。

光伏產業曾經是歐美和日本壟斷的行業,2001年,中國光伏界的傳奇人物施正榮回國創辦尚德,中國產業界才第一次知道了光伏發電技術,4年後的2005年,施正榮便憑藉尚德的迅猛發展成了中國首富,但即使這樣,

2005年,中國太陽能電池組件產量只有200MW左右,只佔全球1.8GW產量的11%,而日本佔了全球40%,歐洲佔全球大約45%,對比下2016年每瓦價格只有0.5–0.6美金,那時候每瓦太陽能組件價格在5美金以上,典型的發達國家把持的高利潤行業。

2005年不只是中國份額只有全球11%,光伏組件的EVA膜,光伏背板材料,光伏玻璃,硅片,硅料等基本全都依賴進口,中國只擁有電池片製造和組件生產技術。

光伏組件的原料是高純度的多晶硅料,需要99.999%以上的純度,

2005年中國還不掌握硅料提純技術,2005年中國多晶硅產量只有約80噸,僅占當年全球太陽能電池耗硅量2.87萬噸的0.3%,幾乎可以忽略不計,中國太陽能電池行業所需的多晶硅近乎100%需要通過進口解決,以德國wacker,美國MEMC,REC,日本三菱等多晶硅料企業憑藉著高純度硅料製造技術賺取了大量利潤。

2005年,全球多晶硅硅料價格僅僅30美元一公斤,而到了2008年,隨着中國企業大規模進入光伏產業,多晶硅硅料價格竟然沖高到了超過400美金一公斤,由於中國組件生產商集中在下游環節,外國供應商賺取了大量利潤。

中國公司當然不會甘心被人卡脖子,突破太陽能級高純度硅料生產工藝后,也開始大舉進入多晶硅製造環節,到了2015年,中國高純度多晶硅產量16.5萬噸,佔全球總產量34萬噸的48.5%。全球多晶硅硅料價格,也從2008年的超過400美元,下降到2010年的100元,2012年下降到50美元,2015年下降到20美元一公斤。

中國現在每年仍然會進口部分硅料,但原因只有一個就是進口價格低,外國供應商在工藝上領先導致生產成本總體仍比中國廠家略低,因此可以低價供應中國市場,由於中國天量產能的存在,外國多晶硅廠家已經無法隨意提價,一旦提價就會激活更多的中國產能。

不僅是硅料,中國公司還突破了用硅料製造硅錠,把硅錠切割成硅片的生產工藝,下游的三個環節,硅片,電池片,組件,到了2015年,

中國硅片產量48GW,佔全球總產量60.3GW的79.6%;

中國電池片產量41GW,佔全球總產量65.5GW的62.6%;

中國光伏組件,也就是太陽能面板產量達到45.8GW,佔全球總產量60.2GW的76.1%。

上述包括硅料在內的四個製造端主要生產環節產量均連續位居全球第一位,其中太陽能電池組件已連續九年位居全球第一位。各環節產量前10名的企業中有半數以上位於中國。

光伏產業的全球龍頭是德國,一直到2008年,其全球市場份額還是世界第一,在中國企業的競爭下,德國光伏產業幾乎全行業破產,博世和西門子賣掉或停止了太陽能業務。Solon、太陽能千年、Sovello、Conergy、Odersun等宣告破產。唯一倖存的大公司現在只有SolarWorld。該公司迫使債主放棄部分債務並贏得卡塔爾的大力投資,這才喘過氣來。其它企業雖然還有殘餘或後續企業,但它們都不是獨立企業。除了Solarworld外,德國太陽能工業幾乎已經死亡。2013年底,德國太陽能產業只擁有4719個工作崗位。

2016年9月,只有3719名員工的德國solarworld宣布其德國工廠再次裁員500人。

不只是德國,日本光伏組件本來是被京瓷,夏普,三菱等日本本土品牌佔據的,2011年,日本本土品牌還佔據了日本90%的光伏市場。

而到了2014年,日本已經是中國光伏組件最大的出口市場,中國品牌已經佔據了日本市場份額的40%以上。日本本土的京瓷,夏普,三菱等光伏廠家,不僅無力在海外市場和中國競爭,連本土市場也被蠶食。

中國企業不只是份額大,而且利潤高。

以多晶硅料和硅片的國內龍頭企業保利協鑫為例子,2016年上半年,業務收入達到人民幣131.59億元,毛利率32.9%,凈利潤13.89億元,凈利潤率超過10%。

2016年第三季度,中國光伏組件龍頭之一的晶澳太陽能公司營收為38.2億元人民幣(約合6.01億美元),凈利潤為2.592億元人民幣(約合4080萬美元),凈利潤增長69%。這僅僅是一個季度的凈利潤。

而日本光伏的前兩名,夏普太陽能,在2016年3月結束的財政年度,虧損184億日元,虧損超過10億人民幣。而日本京瓷太陽能2016年第二季度收入比上一季度下降13%。

光伏產業的全球份額和利潤一半以上集中在中國企業手中,中國超過全世界。

不只是各環節製造工藝和市場份額的獲取,核心材料也全面國產化,以光伏組件核心材料之一的EVA膜為例,既需要很好的粘性能夠把電池片和組件表層玻璃粘貼在一起,又需要很好的透光度保證電池片得到陽光照射,而這些特性要在陽光照射下保持25年以上。

EVA膜的生產技術以前只掌握在日本三井化學,普林斯通,美國勝邦幾家公司手裡面。2003年,杭州福斯特公司才剛剛成立,2015年,該公司已經佔據了全球光伏EVA膜40%的市場份額,中國品牌總全球市場份額已經佔到了全球80%,美國和日本品牌基本淡出了EVA膜市場。

以2016年前三季度為例,杭州福斯特材料公司營業收入29.47億,增長20.9%,實現凈利潤6.12億,增長高達47.9%,凈利潤率高達20.8%,和前面提到的海康威視和福耀玻璃一樣,達到了蘋果公司的凈利潤率水平。再比如光伏組件關鍵材料的背板,是光伏組件實現電絕緣的核心材料,同時又要求具備很高剝離強度,對電池片起到有效的支撐作用,能夠有效防止水汽滲入,同時要能抗老化,抗風沙腐蝕,還要能夠有效的反射陽光,提高電池片的光伏發電效率。

2005年也是由美國杜邦,法國阿科瑪幾家外國企業把持全球市場,杜邦的品牌Tedlar和阿科瑪的品牌KYNAR已經成了光伏背板材料代名詞。TPT和TPE材料是光伏背板的標準主流材料,這個T就是指杜邦公司的Tedlar。

2007年江蘇蘇州成立了一家叫賽伍應用技術的公司,憑藉著公司自主開發的KPK和超級KPE光伏背板材料,僅僅8年後的2015年,這家公司已經是全球光伏組件背板份額全球第一,直接擠壓了國外供應商份額。

值得一提,賽伍應用技術不僅是中國光伏組件背板標準的制定者,而且也是中國變頻器絕緣材料的標準制定者,一家企業制定了兩個國家標準。賽伍是世界僅有的三家能夠設計製造變頻器絕緣膠膜的公司之一,另外兩家是美國勝達(Sheldahl)和英國GTS。

除了光伏材料,中國企業還進入了光伏生產設備行業,目前主要的十種生產設備,已經有七種實現了國產化。2016年,一條100MW生產線的工藝設備的投資,僅需要6000萬元左右,而在10年前,大約需要1.6億元~2億元。例如把光伏組件的電池片焊接在一起的串焊機,光伏組件的電池片,是用硅片製作的,非常薄,厚度在200微米以下,用機器把這些電池片用金屬焊帶焊接在一起,需要機器有很高的精度和技術水平,否則電池片非常容易破損。

僅僅在2013年以前,中國所有的光伏工廠購買的串焊機,都是來自德國TT(teamtechnik)、德國索蒙特(somont)、美國庫邁思(komax)、西班牙格羅斯貝爾(gorosabel)、西班牙蒙特拉貢(Mondragon)、日本Toyama、日本NPC和韓國HANWHA等國外進口設備廠商,他們佔據着國內太陽能電池串焊接設備行業絕對的市場份額。他們賣給中國企業的串焊機,一台價格普遍在400多萬人民幣以上。

2013年,中國無錫出現了兩家串焊機企業,他們都實現了串焊機國產化並且推向市場,一家叫無錫奧特維,一家叫無錫先導智能,實現了國產化的串焊機,價格僅為100多萬人民幣,是歐洲日本企業價格的四分之一。

經過近三年的競爭和發展,2016年市場格局已大相徑庭,中國市場新增產線串焊機95%變成了國產設備。在國外廠家中技術相對落伍的美國komax,日本NPC,toyama企業都相繼退出串焊機市場,只有德國帝目公司teamtechnik尚有少量市場份額。

以無錫奧特維為例子,進入串焊機市場后,這家公司2013年收入還不到100萬,而到2016年上半年,營業收入已經達到1.82億。

無錫先導智能更是增速驚人,2016年前三季度,先導智能收入5.94億,增長112.86%,凈利潤1.53億,增長128.92%,凈利潤率25.8%。當然,光伏產業部分生產設備還需要進口,但是中國已經在逐步擠壓其市場份額。

舉例三:空調

2004年,中國空調的龍頭企業格力電器實現銷售收入138.32億元,比上年增長37.74%,實現凈利潤4.20億元,比上年增長22.74%,凈利潤率為3%

而到2015年,格力營收977.45億元;凈利潤為125.32億元。凈利潤率高達13%。10年間收入增長了7倍,利潤增長了30倍,凈利潤率提高了4倍。

格力家用空調全球市場佔有率也增長到了2015年的23.1%,躍居世界第一,同時期美的,海爾空調的全球份額也在增加,那麼誰的份額被搶走了?歐洲,美國,日本的家電企業。

我們拿格力和日本兩家空調龍頭企業大金空調+三菱空調比較一下:

大金2015年營業收入191億美元,凈利潤12.8億美元,凈利率:6.7%。

三菱空調2015財年銷售額約7200億日元,摺合68億美元,凈利潤約4億美元,凈利率約6%。

格力2015年營業收入150億美元,凈利潤19.28億美元。

2015年格力收入150億美元,相當於三菱+大金258億美元的58%。

格力凈利潤19.28億美元,超過大金+三菱之和的17億美元。

格力凈利率高達12.9%,高出大金6.7%和三菱6%一倍。

格力空調一家凈利潤就超過日本兩大龍頭空調企業之和,這在十年前是不可想象的。更何況中國還有其他兩個空調巨頭美的和海爾,其中美的的凈利潤率同樣高達13%,和格力不相上下。除了三巨頭以外,還有志高空調,海信空調等二線品牌

中國空調產業曾經產值和利潤都遠遠不如日本,而現在產值和利潤都大大超過了日本。

中國還在進一步擴大世界市場份額,以2016年上半年為例,格力空調出口增幅高達17億美元,增長24.5%。如果算上格力在巴西等海外工廠的銷售額,格力來自海外的銷售額更高。世界空調生產企業主要就是中國韓國日本,由於中國其他家電企業海外收入也在高速增長,格力出口的增長就是在擠壓日本韓國的份額。

中國不受待見,當然主要原因是我們的奮起擠佔了發達國家的利益空間,當然我們也要認識到一個問題,中國的發展不能和世界成為簡單的零和遊戲,不能中國發展,全世界吃虧,這樣我們的發展絕對不會順利。

目前中國的產業鏈有這樣的趨勢,每進入一個行業,就把這一個行業高中低端通吃,尤其是低端,直接做成白菜價,即讓發達國家的企業無法生存,又讓後面的發展中國家進入這個行業無利可圖,投資回報時間延長,工業化難度加大。

比如下面的這則新聞,在印度市場中國手機的崛起,2016年底佔到了印度50%的市場份額,不只是韓國的份額被擠壓,印度本土手機的份額也從40%下降到20%。

我們要認識到,到目前為止,中國所有的進步都是跟隨型成就,還沒有產生領導型成就。

跟隨型國家的發展都是零和遊戲,別人在那裡玩,你衝進去大發展,就把別人的份額給擠壓了。你不受待見,那是正常的結果。你在街上開家包子店,突然來了個人和你競爭,你競爭不過垮了,心理自然不爽。中國發展的目標是要成為領導型國家,能夠在無人區開闢出新的產業,自己受益的同時也讓全世界雨露均沾。

這個世界唯一的領導型國家就是美國,美國的特徵就是能夠開闢出一個個嶄新的產業,打破零和遊戲的桎梏。

1915年美國發明汽車流水線生產,造就了汽車產業的繁榮,汽車產業至今是美國,中國,日本,韓國,德國的第一大工業。

二戰後美國發明了集成電路,直接創造了家用電器等電子工業,索尼松下成為受益者。

二十世紀八十年代,美國發明了微機,直接造就了PC機和筆記本電腦產業興起。

二十世紀九十年代,美國人又開創了互聯網和windows這樣的全新產業,完全的改變了全世界的生活形態,中國的互聯網公司和程序員們成為了受益者。

21世紀,喬布斯又發布了智能手機,直接帶動了全球進入智能手機時代,網絡流量猛增,運營商大規模上3G,4G,中國華為公司和中興公司也獲得了高速發展。任正非說要感謝蘋果是有道理,沒有蘋果開創的智能手機時代極大的增加了全球網絡流量,那麼對運營商新建管道擴容的需求就不會有那麼大。

現在美國又在搞雲計算,大數據,人工智能,這將又是超級大產業,中國現在緊跟美國,中國已經發現了一個道理,美國做什麼我們就做什麼,絕對不會錯。美國在過去的100年,創造了一個又一個新的產業,在穩固自己領導者地位的同時,也帶動了全世界的共同發展,這就是美國當超級大國,世界領導者的底氣。

中國現在也在逐漸嘗試能開創一個產業,例如量子通信,北京到上海1000公里級別通信網已經建成,已經有公司從中受益,但是總體而言,中國仍然是跟隨型國家,要想減少利益衝突,減少不受待見的狀況,中國必須成為能夠開闢新產業,開發人類新需求的領導型國家,在自己受益的同時,也讓全世界受益,打破零和遊戲。要做到這一點,唯一的途徑是提高科技實力。■

Be the first to comment