12月3日新聞很多,美國稅改獲得通過應該是最吸引眼球的之一。據媒體報道,12月2日凌晨美國參議院以51票贊成、49票反對的結果通過了稅改法案,美國輿論稱這對總統特朗普和共和黨來說是重大的立法勝利。此次稅改是30多年以來對美國稅法最大的一次調整。

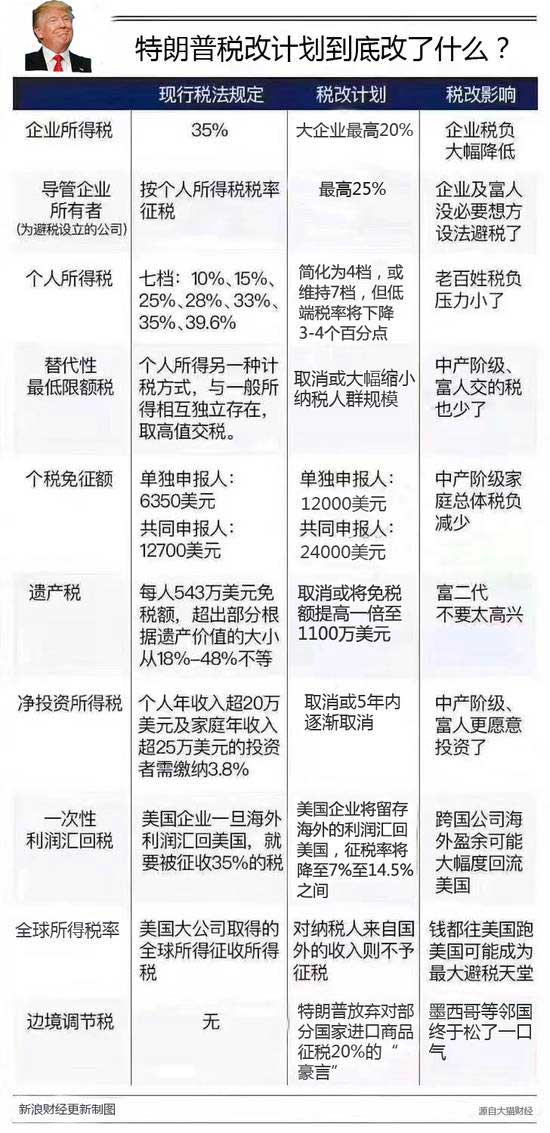

這次稅改力度有多大呢?我們先來看一張表:

降稅降得是不是很萌?是不是很震撼?這次稅改意味着什麼?對世界和中國又有什麼影響呢?

其實,關於美國降稅、美國的貨幣政策,占豪之前是分析過的,並且分析了其降稅的邏輯以及未來通過的預期,通過後和美聯儲政策的配合等。現在,這些判斷正在一個個的兌現。今天,我們就再就降稅進行一個從全球、戰略性視角,從美國國家經濟發展邏輯去探討美國為何降稅、未來的貨幣政策和對世界及中國的影響。把美國未來的政策搞清楚了,就知道接下來自己該怎麼辦了!

美國經濟的系統性風險

現在美國經濟的系統性風險是什麼?

下面三點構成了美國經濟的系統性風險:

一、股市、匯率雙高帶來的資本出逃風險和資本流入動力減弱

美國股市頻頻新高,道瓊斯指數和標普500比2007年次貸危機前的搞點都高了百分之六七十,納斯達克甚至比2007年高點高140%。美國實體經濟有漲那麼多嗎?GDP僅僅漲了兩成多而已。想想看,那個時候資產價格泡沫都破了,現在難道沒有嚴重泡沫?

再看美國匯率,2007年美元指數中間值是80,現在則是在90至100之間波動。也就是說,相比2007年時,現在美元匯率也比那時候高兩成左右。

股市、匯率雙高,一旦世界上有更好的發展機會,比美國更安全、更好的投資機會,在美國的資本跑不跑?在外邊找到投資機會的資本,還會不會往美國流動?答案顯而易見。

我們看這樣的形勢,是不是就能理解美國遏制中國和滿世界製造混亂的邏輯了?從經濟利益視角看,為的就是怕資本出逃和促使資本流入美國。

在這種情況下,資產價格和匯率必須要跌掉一個才能保證美國釋放掉這樣的風險。但是,現在的問題是,資產價格是不能倒的,因為資產價格一跌下來,美國私有部門的資產大幅縮水,那麼債務問題立刻就會凸顯,資產負債表立刻就會爆掉,新的債務危機就會爆發。所以,就只能動匯率。然而,現在美國加息周期還沒結束,直接讓美元下跌時機還不成熟,所以特朗普政府才加速改革進程,包括換美聯儲主席。

二、美國政府通過量化寬鬆推高資產價格,並將私有部門的債務轉到美國政府和央行的做法,對美國私有部門的利潤增長、負債率降低已經沒有了動力

美國如何解除的次貸危機這個雷?同時進行兩個動作:第一個動作,通過G20聯合救市,把全球的需求刺激起來,特別是中國的需求刺激起來,使得全球的投資快速放大,與此同時展開量化寬鬆,將大量美元釋放到全球的經濟體中,稀釋全球持有美元者手中的價值。第二個動作,在進行量化寬鬆的同時,通過給私有部門降槓桿、給政府加槓桿,同時快速提升央行資產規模,托起資本市場,使得私有部門的資產負債表在短期內實現重置。

再後來,美國又採取加息預期和加息的手段來吸引國際上的資金向美國流入。然而,到了後來,隨着世界經濟企穩,特別是中國經濟企穩,美國加息對世界資本流動性的影響越來越弱。流入美國的資金量不夠了,資產價格已經足夠高繼續向上空間小了,美國私有部門的利潤增長空間也就沒有了,甚至未來還有下行的可能。在這種情況下,如果繼續如此,一旦美國資本市場崩了或匯率市場崩了,美國經濟吃不了兜着走。

三、美國在世界經濟體系中的影響力減弱,使得美國全球剪羊毛的能力大幅衰退

我們知道,次貸危機後,美國嚴重透支了其國際信譽,同時期經濟影響力也被嚴重削弱了。與此同時,中國經濟持續增長,次貸危機後全球影響力越來越大。在這個過程中,美國對全球其他國家剪羊毛的能力在減弱,而中國給其他國家的支撐能力在增強。另外,歐美日發達國家內部也因為債務危機發生了嚴重分歧,難以統一利益,這導致了美國在次貸危機後不能製造其他國家更大的經濟危機,也就不能對大的經濟體剪羊毛。長期不能剪羊毛,又沒有強勢的新經濟增長點,這對美國來說也是系統性風險,因為這可能會引發資本出逃,從而導致股市匯市的下跌雙殺。

這種系統性風險,使得美國必須做出改變才可能恢復經濟活力。怎麼辦?快速加息進入緊縮?美國私有部門承受不了突然增加的貨幣使用成本和資金減少資金鏈斷裂怎麼辦?美國股市泡沫破裂引發匯市暴跌形成的股市匯市雙殺對現在的美國經濟來說是系統性風險。

美國降稅的邏輯

正是基於上述的美國經濟的系統性風險,才有了特朗普的改革政策。特朗普的未來經濟政策邏輯是這樣的:走弱勢美元,通過向世界釋放大量美元流動性來獲得投資收益,通過降低全世界美元的經濟價值來達到降低負債的目的。

然而,要推出這一政策,就必須快速推動美聯儲加息,如此前面所述的邏輯矛盾就出現了,即一旦美聯儲快速加息,美國私有部門手裡流動性減少、資金使用成本增加,那麼股市資產價格泡沫破裂,然後再引發美國整體資產負債錶快速惡化,接着就會導致匯率的暴跌,美國經濟就崩了。

如此一來,如何讓美國私有部門能夠頂住快速加息,並且推動美國經濟向更好的方向發展就是關鍵了。怎麼辦?怎麼辦?怎麼辦?特朗普作為企業界代表,那是有辦法滴!減稅!減稅!減稅!於是,特朗普在競選時,就提出要減稅。實際上,他的減稅政策對其競選幫助非常大。因為,無論是企業、個人,誰不想政府減稅呢?於是,特朗普成了總統,於是美國開始推動減稅。

由此我們可以看出,特朗普減稅實際上與其貨幣金融政策是相輔相成的,和其「美國優先」政策也是相輔相成的,和其增加軍費提升美國軍事能力也是相輔相成的。因為,減稅意味着美國政府更少的收入、更多的赤字,在這種情況下怎麼補這個虧空?只能從盟友那裡收“保護費”了,於是無論貿易、軍售全都是“美國優先”,而其提升軍費就是要大力提升軍事影響力,從而來保證美國的霸權,以幫助他在推行其政策時,美國政府在世界上衰落的影響力有支撐。

如果不能看清這些,根本看不清特朗普政府現在所做的政策調整以及未來繼續要做的調整,當然也就不知道我們的應對之策。

美國降稅的目的

美國降稅當然是為了刺激經濟,但就細分目的而言,,美國降稅有四個目的:

一、通過降稅吸引更多國際資本流入美國進行投資

看看上述降稅清單,就會發現對國際資本和對美國在外投資的資本都是有很大吸引力的,因為這些資本都想避稅,而特朗普的政策正好符合他們的胃口。到美國投資買什麼?股市、債市,買股可以讓外部資金高位接盤,買債可以降低美國的資金成本,對美國經濟都是非常有利的。

二、通過降稅進一步降低企業負擔,提升企業利潤率,保證美國股市高而不崩和對國際資本的吸引力

看占豪前述內容可知,美國降稅是為了給企業降低負擔,為了提升企業利潤,但歸根結底還是為了讓股市有支撐,能讓股市高估值而不崩潰,從而吸引資本投資股市。有了新鮮血液,股市有了支撐,美國經濟的系統性風險就會降低。

三、通過降稅刺激消費,增加就業,刺激GDP增速

看降稅清單可知,美國降稅是全方位的,對於一個消費型社會來說,這會刺激消費,會增加投資從而刺激就業,總的來說會刺激GDP增長。GDP增長,又會刺激資金向美國流入。

四、趕緊通過快速加息結束加息周期,進入新一輪降息周期

當美國經濟增速快了,就業數據更好了,美國企業的負擔更輕了,美聯儲也就可以快速加息了。快速加息,意味着可以快速結束加息周期,那麼接下來新一輪降息周期也就可以更早開啟了。

那麼,美國降稅真的是為了復興製造業嗎?那不過是個幌子而已。美國的工業在美國GDP的比重只有15%左右,消費已佔GDP差不多八成,工業這麼低的比例增加製造業投資能帶來多大的GDP增長?何況,美國的工業體系在中低端已經不完整,工人成本又高,很多製造業並不會因為美國降稅而搬到美國去,像福耀玻璃是因為汽車客戶在美國的因素。所以,美國降稅對吸引製造業有一定幫助,但影響不會很大。

對世界和中國的影響

毫無疑問,美國這麼降稅對其他國家來說會帶來很大的壓力,因為如果跟着美國這麼降稅,會降低政府的財政支出能力,無論是政府主導投資的能力還是社會的福利都會減少,這是大多數國家都不願意承受的;如果不跟着降稅,資金出逃,經濟就會遇到困難。總的來說,就是美國減稅對其他國家來說是個利空,會促使一些資本從這些國家出逃。

對中國來說,這種負面影響毫無疑問也是存在的。但是,這種影響對中國來說並不是很大,原因有五個:

一是投資中國的主要是產業資本,中國是世界上工業體系最完整的國家,基礎設施非常完備,勞動力相對也還有優勢,整體中高端製造業在中國依然是比較划算的,在這種情況下投資中國的主要是產業資本,和美國整體的側重不同

二是中國有足夠彈性的貨幣政策對沖,中國存款準備金率還有很大的下調空間。

三是中國宏觀經濟已經開始走好,中國產業升級、經濟結構轉型都進行得很好,對資本的吸引力正在增加。

四是因為中國的巨大潛力市場,這是吸引投資的基礎,也是美國不具備的基礎。

五是因為中國的股市的估值較低,中國收益率較高的債券市場能量還沒有釋放。

對投資者來說,接下來關注的就是美聯儲的政策推進。接下來,美國要加快加息進程,在這個進程中,中國應該再讓人民幣兌美元往下跌一跌,哪怕跌不到1:7.2,就是跌至7附近也是好的,對未來美元進入降息周期後人民幣進入升值通道留足空間,也有利於吸引更多國際資本流入中國。在美聯儲加息的後半段,讓人民幣兌美元跌出未來上漲的空間非常重要。

不過,如果是持有美元,可能就要密切關注美聯儲加息進程了,2018年美元能漲到哪裡基本上就到那了,美聯儲最快很可能在2019年結束加息,在2020年進入新一輪降息周期。所以,大家要兌回人民幣,在2018年尋找好的機會是必要的。

那麼,未來一旦美聯儲進入新一輪降息周期,則世界經濟就會進入新的經濟增長周期,考慮到中國「一帶一路」倡議和美元流動性所帶來的低成本資金,世界經濟的發展會在2020年後進入新的景氣周期。按照這個節奏,那麼中國股市在未來一兩年內將會逐漸走出低迷,出現新一輪牛市。考慮到這次中國政府調控房價的決心,那麼資金將不會主要去樓市。不去樓市,股市就是最大去處。所以,在2020年前注意布局非常重要,無論是資本市場還是產業,都需要布好局才能在2020年後進入快速成長軌道。

這篇文章寫了近5個小時,含金量很高,擴展一下、填上數據,就是一本包括戰略、經濟、金融和投資的全方位智庫報告。好好讀讀、品味,比讀幾本經濟、投資類書籍強太多,能幫你看清形勢,能幫你賺錢!■

Be the first to comment