總體來說,中國軍用電子元器件國產化率比較高,但還有20%左右需要進口,其中大部分通過特殊渠道是比較容易買得到的。但的確有些高端的產品難以買到,主要集中在高端DSP、高端AD/DA變換器等領域。

最近中興公司被美國政府禁售電子元器件,面臨滅頂之災,網上對我國的電子元器件行業的討論突然多了起來,各種自媒體也批量製造大批文章,但是很多消息並不准確。我覺得我應該寫點什麼了。

本人是無線電專業本科,留學的通訊碩士專業,近二十年都做通訊行業的研發和管理工作,以軟件為主,硬件也長期接觸供應鏈,平時注意搜集電子元器件行業的新聞,所以有一些心得。由於本人實際上不屬於電子元器件行業,文章中有差錯在所難免,不過我相信大方向是不會錯的。另外,我推薦大家看深圳寧南山的微博文章。他對中國的各個工業行業,尤其是IT電子業的資料搜集和思考是比較全面的。

總體來說,我國電子元器件行業近年來進步很大,尤其在軍用電子元器件上,但是行業整體仍然面臨很多挑戰,不缺錢,主要缺技術積累,缺人才,仍然需要很長時間才能趕上世界先進水平。對我國電子元器件行業的前景,我是謹慎樂觀的。

1. 什麼是電子元器件

電子元器件所包含的產品範圍非常廣闊,從用量最大的各種電阻電容電感,到各種集成電路(CPU,FPGA, DRAM, Flash閃存芯片等等),再到各種屏幕,各種接插件,連接器,各種光電元器件,感光元器件,攝像頭模組,各種電機,麥克風,各種射頻元器件(射頻功放,濾波器,分頻器,開關器件,天線,電纜等等),各種傳感器,各種功率器件,等等等等,甚至一些生產電子產品的材料都算,範圍超過一般人想象。當前世界上正在量產的電子元器件SKU有兩三千萬種,如果加上過去幾十年間人類總共生產過的電子元器件,估計SKU有1.6億種以上。

電子元器件的生產廠家全世界也有大大小小數千家。有大廠如三星和英特爾,員工數十萬人,也有小廠只有幾個人(這還不算我國大量的山寨企業)。是的,有些歐美名牌射頻天線和波導產品的生產企業員工只有十幾到幾十個人,名副其實的作坊式企業,但技術都有獨到之處。

從生產廠的投資額來講,需要投資最大的是擁有最先進工藝的集成電路廠和各種屏幕廠,投資額基本在數百億人民幣到一千多億人民幣,這是建設一個廠的價格!當然,如果不選擇最先進的工藝,投資額要小很多。實際上大部分的集成電路產品並不需要採用最先進的工藝,這點我下面詳細講。

大量的電子元器件品種並不需要像生產集成電路那樣的生產設備,也不需要那麼大的投資。這些電子元器件說白了就是對金屬和一些材料的高精度加工,但要做好並不容易。下面舉幾個例子:

我們最常見,最低檔的,電子產品中用量最大的電阻和電容。普通民用的電阻和電容有兩大特點:

第一,需求量極大,每個電路板少則用幾十顆,多則用幾千顆。

第二,價格極其低廉,貼片電阻和電容都是用紙帶包裝卷在圓盤上賣,可以直接用在SMT機的進料口上,國產貨通常五千,一萬顆一卷的賣十幾元到幾十元。沒錯,每顆的價格還不到人民幣一厘錢。

但是,請記住,無論這類元器件有多便宜,只要焊到你的電路板上,只要有一顆壞了,就會讓你整個電路板報廢,無論你的電路板有多值錢。所以,我國的電子產品生產大廠,盡量避免使用國內小廠的電阻電容產品,寧願使用進口的如三星,TDK等名牌廠家的產品,因為實在承擔不起損壞的風險。

TDK和三星等名牌廠家的電阻電容,雖然他們的生產廠投資都不像集成電路那麼大,我國中小企業一樣能投資得起,但在材料配比,生產工藝方面人家也有長期的積累,人家就是能生產幾百億顆都保證質量的一致性,次品率極低。這是國內廠家所達不到的。據說有國內廠家去挖日本和韓國的電阻電容工程師,人家給多少錢都不來。所以雖然這類產品非常簡單,但直到現在國內廠家在質量上還是趕不上歐美日韓台企業的產品。

今年年初以來,由於種種原因,國內國際的電阻電容產品價格暴漲了好幾倍,華強北又暴富了一批炒貨的人,我國各大電子產品生產企業非常頭疼卻沒有辦法。

再舉一個例子,射頻濾波器和波導類產品。這類產品除了有幾個大廠外,還有大量的歐美日中小企業生產。這類產品是通過電磁波的輻射,傳播,反射,感應等原理來工作的,基本上就是金屬材料加工而成。在一個電路板上有幾條導線排成特殊的形狀,有特殊的尺寸,封裝到外殼裡,焊接到電路板上就能起到濾波器的作用。這類產品的生產設備也簡單,也不需要大量投資,我國中小企業也投資得起。 但是,為什麼金屬線排成這樣就能濾波?為什麼形狀稍微變化一點性能就急劇下降?這裡面有大量的基礎知識和經驗積累,即所謂的know-how,那些歐美名牌企業都是積累了幾十年的經驗,有他們的核心技術,我國在這方面積累實在太少 。歐美日這類企業往往養着一批有多年經驗的老工程師,五六十歲的都有,人家一輩子就干這個,生活平靜,一心做技術.這樣的人靠砸錢是很難挖出來的.。 這裡我想問一下國內的電子產業或者IT產業,中國有這樣的社會環境,能讓五六十歲的普通工程師安心做技術,同時享有較高的社會地位麼?

中國媒體上凈是「30歲的總裁身價十幾億,你再不創業就晚了」「存款幾千萬才能財務自由」……有幾個工程師能安心到五六十歲還做技術? 有幾個企業願意養這樣的老工程師?

總之,電子元器件的品類太多了,即使是生產廠投資不大的,我國也缺乏技術積累,沒有辦法很快趕上去。關鍵是缺乏這方面的人才,很多時候,人才靠錢來挖都是挖不到的。

2. 集成電路是怎麼回事

這是重點。先來一段百度百科上的介紹:

集成電路(integrated circuit)(縮寫IC)是一種微型電子器件或部件。採用一定的工藝,把一個電路中所需的晶體管、電阻、電容和電感等元件及布線互連一起,製作在一小塊或幾小塊半導體晶片或介質基片上,然後封裝在一個管殼內,成為具有所需電路功能的微型結構;其中所有元件在結構上已組成一個整體,使電子元件向著微小型化、低功耗、智能化和高可靠性方面邁進了一大步。它在電路中用字母「IC」表示。集成電路發明者為傑克·基爾比(基於鍺(Ge)的集成電路)和羅伯特·諾伊思(基於硅(Si)的集成電路)。當今半導體工業大多數應用的是基於硅的集成電路。

集成電路技術包括芯片製造技術與設計技術,主要體現在加工設備,加工工藝,封裝測試,批量生產及設計創新的能力上。

下面是我自己寫的:

人人都聽說過摩爾定律,當價格不變時,集成電路上可容納的元器件的數目,約每隔18-24個月便會增加一倍,性能也將提升一倍。有一段時間,人們說摩爾定律失效了,英特爾自己都做不到了,也有人說實際上IC行業發展比摩爾定律更快了。不論如何,全球半導體企業一直投入巨資研究新的製程工藝,其標誌就是集成的半導體元件的線寬。每一次製程工藝的進步,都帶來更小的線寬,更小的功耗,更高的工作頻率,能夠集成更多的元件,有更強的性能。

線寬:注意,1毫米=1000微米=1000000納米,一千倍的關係。從我對半導體行業有印象的時候開始,半導體行業最先進的製程工藝從幾十微米到幾微米,再到幾百納米, 130納米,65納米,45納米,28納米,20納米,16納米,14納米,10納米,直到今年三星就要量產的7納米, (中間可能還有個別其它的線寬)。每隔兩三年就更新一代, 但是基於這些線寬,各個廠家仍然有不同的工藝技術。 有時候線寬也只是一個商業宣傳噱頭,因為IC電路上的每一個晶體管都是由多種半導體材料搭建而成,每種材料的形狀和線寬都可能不同,廠家選擇最窄那個宣傳,彷彿水平最高,實際上也許不那麼高。比如網上有很多討論,英特爾的20納米製程工藝在實際效果上要強於台積電的16納米製程工藝。所以我們在評價一個IC廠的製程工藝是否先進的時候,線寬是一個重要的參考,但不是唯一的。

晶圓(Wafer):晶圓是圓柱形的單晶硅切割成的圓形硅薄片,所有的IC都是在晶圓上加工而成的,然後經過切割和封裝、測試,就是芯片成品。顯然,晶圓越大,能在晶圓上製造的IC就越多,成本就越低。所以在半導體行業發展的近幾十年裡,晶圓的尺寸不斷加大,從4英寸、6英寸、8英寸發展到現在的主流12英寸,未來會有更大的晶圓。原理上講,用多少納米線寬的製程工藝和晶圓的尺寸沒有必然的聯繫,7納米也可以用4英寸晶圓,但實際上IC工廠通常會採用那個時代最大的晶圓來降低成本。

投資和行業:摩爾定律只告訴你了IC工藝如何進步,但沒告訴你建造IC工廠的投資如何增長。實際上每一代製程工藝的進步,新建工廠所需投資都大幅度增長。從70年代的幾千萬美元,到幾億美元,十幾億美元,幾十億美元,上百億美元,而最近三星,英特爾和台積電投資的7納米生產廠,投資額都已經超過二百億美元。這種天價的建設成本帶來兩種後果:

第一,是小國或者新進入IC行業的國家,已經沒有經濟實力追求最先進的製程工藝了。台灣和韓國都是舉政府之力全力支持,並且從幾十年前IC工廠所需投資還沒那麼大的時候就進入行業,經過以廠養廠的良性循環,利用舊工廠的高利潤才能撐得起對新廠房的投入。而投入稍微不足,便一步落後步步落後,如今歐洲和日本的IC企業都已經無力再追尋最先進的製程工藝了。全世界最先進的IC製程工藝只掌握在三家公司手中:三星,台積電,英特爾。而目前唯一有可能趕上來的,就是中國。

第二個後果,就是如此高價的廠房,靠自家的產品一般都無法填滿產能,帶來的後果就是自家產品的成本飆升。為了填滿產能,攤平成本,所有掌握最先進工藝的廠家都必須為其它公司代工。這就導致了IC行業分化為沒有工廠只有設計和市場部門的FABLESS企業,和為其它企業代工生產的FAB公司。台積電是只有代工,沒有自己品牌IC產品的。三星和英特爾都有自己品牌的IC產品,但也為其它企業代工。世界上也有一些IC企業,在特定的行業里市場佔有率高,而IC工廠的製程工藝並不高,成本也不高,這些企業是不用給別家代工的,自己生產自己設計的IC就夠。

沒有IC工廠的設計企業有很多,比如華為海思,AMD,NVIDIA,高通,MTK,博通,等等等等。網上有人說華為海思的芯片是台積電代工的,所以華為海思不牛,這個觀點是錯的。通訊行業霸主高通就沒自己的IC廠,所有產品都是台積電或者三星代工生產的,你敢說高通不牛?華為不止是手機CPU是自己設計,它的網絡產品中用的交換機芯片,路由器芯片,和電源管理等等很多芯片都是自己設計找FAB廠代工的。華為是核心電子元器件自主率最高的中國企業,當然,它也有大量的電子元器件需要進口。

中國的IC行業水平

這裡就是重點中的重點了。中國的經濟實力是在最近十年左右才爆發性增長的。由於IC FAB工廠所需投資額巨大,十幾年前中國實際上沒有多少錢投入,水平落後是必然的。再加上科研體制的問題,早期有一幫公司靠打磨進口芯片冒充自己的產品,造成了極其惡劣的影響,首當其衝的就是「漢芯」,以至於網上一有新聞說中國什麼芯片獲得突破,立即有人蹦出來說:是打磨掉人家的標打上自己的標的吧? 這種情況直到近些年才有所改觀。

首先看IC製造FAB企業的水平:中國目前(2018年初)最先進的IC製程工藝是中芯國際和廈門聯芯的28納米製程。廈門聯芯的28納米良品率已經超過95%,而中芯國際的28納米良品率還不高,實際上對這一工藝還沒完全搞利索。而中芯國際已經把14納米製程作為研發重點,爭取在2019年底之前量產。另外台積電在南京投資的16納米工廠,目標是2018年底量產。

那麼世界最先進水平呢?上周剛剛爆出的消息,三星的7納米製程剛剛量產成功,而且是應用了ASML最先進的EUV光刻機完成的。而台積電沒有使用EUV光刻機的7納米工藝要到今年底才能量產,英特爾會更晚些。使用EUV光刻機未來可升級到更先進的5納米製程。

這樣看來,中國的IC製程技術比世界最先進水平落後兩代以上,時間上落後三年多(台積電和三星的14/16納米製程工藝都是在2015年開始量產的)。這實際上就是美國對中國大陸IC製造設備的禁運目標。IC製造設備種類非常多,價格都非常昂貴,其中最重要的是光刻機。光刻機的生產廠家並不多,在28納米以上線寬的時代,日本的佳能和尼康都能製造(對,就是造單反相機的那個佳能和尼康),但是IC製程工藝進步到十幾納米以下時,佳能和尼康就落後了,基本退出了光刻機市場。目前,世界上唯一的光刻機廠家就剩下ASML。ASML是荷蘭飛利浦公司的半導體部門拆分出來的獨立公司(飛利浦半導體部門拆分出的另一家公司是NXP恩智浦,最近美國高通公司要收購NXP,需要得到中國政府的批准,趕上美帝對中興禁運,那麼,就拭目以待吧)。ASML的主要股東是飛利浦,但三星,台積電和英特爾都佔有股份。去年底, ASML的中國區銷售總監對媒體說,ASML最先進的EUV光刻機對中國沒有禁運。但是美國政府又的確有禁運的指示。那麼,到底禁運不禁運?這個問題得這麼看: ASML每年光刻機的產量只有不多的幾十台,每台賣一億多美元,只能優先供應它的主要股東。對,就那三個最先進的IC廠家:三星、台積電、英特爾,中國企業如果訂貨得排在後面等,交貨期將近兩年,交貨後生產線調試,工藝調整還要一年左右,加到一起,從下訂單到量產要至少三年。這樣通過正常的商業邏輯和流程,就能達到美國政府制定的,讓中國落後於最先進IC工藝至少三年的目標。那美國政府何必要蹦出來說禁運呢?

但是在這裡必須說明,中國IC製程落後的最主要原因,並不是買不到光刻機,或者是光刻機到貨太晚。最主要的原因在於沒有足夠的人才和技術!現狀就是,即使把所有最先進的生產設備都馬上交給中國IC製造企業,中國IC企業在三年內也沒有能力量產最先進的IC製程。事實上中芯國際目前就有14納米製程的全套設備,而他們的28納米製程都沒整利索。再說一遍:最大的瓶頸在於缺乏技術和人才。

IC生產工藝異常複雜,是人類目前生產的最複雜的產品,沒有之一,有了最先進的生產設備,就比如給了我最高級的畫筆和顏料,我仍然畫不出一幅能看的畫來,因為我根本不會畫畫,不知道怎麼落筆,怎麼鉤線,怎麼塗色。用IC生產設備生產IC,需要經過大量的工藝研發,需要知道用什麼材料,製作成什麼形狀,怎麼布局,等等,才能保證良品率。而中國懂這些技術的人才太少太少。中國自己的大學微電子專業離業界先進水平太遠,培養出的合格工程師太少。這也解釋了,為什麼中國的IC製造企業大量高薪挖台灣日本韓國的IC製造人才。指望買到最先進的生產設備,短時間就趕上世界最先進水平是不現實的。技術的積累和人才的培養都需要很長時間。

那麼到底有沒有機會趕上呢?也許未來5年左右是個彎道超車的機會,但要看運氣。原因在於,新一代製程工藝對於半導體線寬的縮小不是無限制的。業界普遍認為,以目前的工藝技術,到了3納米以下的時候,電子在半導體內的流動就不是按照我們所理解的理論來走了,而是會遇到神秘的量子效應,當前的工藝技術就失效了。各大領先企業都投入巨資研發全新的工藝和技術,試圖突破這一限制,媒體上經常能見到某某公司又有什麼突破。但到目前為止,還見不到實用的技術突破。所以,也許,在5年之內,各領先企業都會停滯在3納米製程附近,正是中國趕上來的好機會。但是也有可能,未來5年真會有技術突破,那麼領先企業還會繼續領跑,中國還得在後面苦苦追趕。

不過IC製程工藝未來有一個發展方向是實用的並且已經在閃存行業應用了:那就是向多層發展,3D堆疊。目前三星已經量產64層堆疊的NAND Flash芯片,正在開發96層堆疊的技術,中國紫光剛剛量產32層堆疊的NAND Flash芯片,64層的計劃到2019年才能量產。而除了閃存芯片之外的CPU類IC,目前都是平面的一層,未來肯定會向多層發展,能夠成多倍地提高IC的集成度。這種技術也是中國企業需要突破的。

但是,除了對速度和功耗有極致要求的一些IC需要追求最先進的製程工藝外,比如各種CPU和GPU等,其它大部分的IC產品實際上並不需要使用最先進的製程工藝。實際上,目前業內公認性價比最高的製程工藝是28納米,而這一工藝正在被中國大陸企業掌握。還有一個事實就是,28納米工藝的營業額目前是台積電所有工藝里最高的。只要把這塊市場拿下,做大,中國的IC企業就能佔據大半江山了。

再說說FABLESS IC設計企業。這個行業中國進步是比較快的,當然這也和能買到現成的IC設計方案有關(業內叫IP core),其中最有名的就是ARM架構的CPU了。2017年底,中國大陸的FABLESS企業的營業額已經超過了台灣,而且還在高速發展中。

這裡可以舉一個每個人都用的產品的例子:手機CPU。目前世界上擁有自主CPU的智能手機廠家只有四個:三星,蘋果,華為(麒麟處理器),小米(小米的松果CPU是基於大唐的技術)。而世界上的手機生產企業能外購到的智能手機CPU也只有四家的產品:高通,聯發科(MTK),三星(魅族最愛用),紫光展銳。蘋果,華為和小米的CPU不外賣。不過,最近華為的麒麟970 CPU開始向聯想K9 Plus手機供貨了,不知是不是在中國政府的壓力下華為才放開的。另外,去年聽說,小米的松果CPU也和生產諾基亞品牌手機的HMD公司簽訂了一個意向書。紫光展銳的智能手機CPU主要用在低端手機上,但是別看低端,2017年紫光展銳的營業額及市場佔有率都和台灣聯發科MTK相差無幾了,在大陸市場的推動下,超過聯發科是必然的事。

不要認為國內智能手機CPU企業都靠買ARM的IP core,沒什麼了不起。要知道,數年以前美國買ARM方案做手機CPU的IC企業可有不少,比如NVidia,Marvell,TI。他們後來都退出了智能手機CPU市場。而中國這幾家企業堅持下來了並且發展壯大,很了不起。

在很多產品線上,比如WIFI芯片,藍牙芯片,交換機芯片,FPGA芯片,中國的FABLESS企業都有布局,都有產品,只不過產品還比較低端,佔據高端的都是國際大廠。那麼怎麼才能走向高端?高端芯片比低端芯片強的主要不在製程工藝上,甚至低端芯片的製程工藝和高端芯片可能是一樣的甚至更高。高端芯片高在這幾個方面:1.擁有專利,甚至寫入了行業標準。 2.能領導行業標準的升級,性能更好功能更多。3.在推出時間上能領先低端廠家,吃掉產品生命周期中利潤最豐厚的時段。以WIFI芯片為例:國際大廠如英特爾,博通,Marvell等,都養了一大批研究人員,對未來幾年的技術進行研究,同時在IEEE的WIFI標準化組織里投遞研究成果,和同行PK,爭取把自己的專利寫進下一版標準中去。同時工程部門同步做實現,能在IEEE開會的時候拿出樣品做成果展示。當WIFI標準一定稿,立即推出產品。國內做WIFI芯片的小廠根本沒有這個實力參與這個遊戲,只能等WIFI新版標準發布之後, 拿到文檔,仔細研究,然後研發生產。更多的時候,最新標準還無法實現,只能生產老版標準的產品。這就是低端產品和高端產品的主要差別。

總之,在FABLESS設計行業,我國企業的布局已經展開,發展迅猛。主要的問題是,仍然有一些空白點需要填補,已有的產品偏向低端,需要慢慢向高端拓展。

3. 我國的軍用電子元器件行業

和民用電子元器件市場90%以上靠進口不同,我國軍用電子元器件由於一直受到美國禁運,國家投入得早,基本上在1999炸館事件之後就開始大規模投入,堅持了將近20年的高強度投入,最近這些年終於開花結果,大部分的軍用電子元器件都有突破,到今天自給率已經接近80%。實際上,總裝備部在採購軍用設備的時候,有一項要求是國產化率必須達到70%。有人說,那是買進口芯片打自己的標吧?呵呵,像漢芯那樣騙資金在地方也許可行,但你對中央軍委和總裝備部玩兒這套,活膩歪了吧?我們的國產化率是實打實的。當然這裡面有仿製品,我就聽說過某研究所通過特殊渠道買來禁運的TI高端DSP芯片,一層一層地磨開,一層一層地了解結構,仿造設計,兩三年後推出模仿得一摸一樣的DSP。當然也有正向設計成功的,去年底公布的電科14所的華睿2號DSP性能已經接近TI的高端DSP了。

首先我們應該明確,軍用電子元器件和民用產品的要求有所不同。民用產品一定把性能,功耗,成本都放在高優先級考慮,而軍用電子元器件則是把可靠性,環境適應性,抗各種輻射干擾等放在最高優先級考慮。

難道軍用CPU不追求性能嗎?答案是不像民用產品那麼追求。比如,Windows10,你打開菜單,可以看出菜單是用一種漸進式的動作彈出的,所有人機界面都有一種三維視覺效果,陰影,半透明,淡入淡出,這些花里胡哨的效果都需要CPU和GPU在後台拚命計算。而軍用電子產品的界面以簡潔明了為第一要求,可以看看F22戰鬥機的座艙顯示器,都是以簡單的線條為主,對CPU的速度要求沒那麼高。事實上,F22戰鬥機的寶石柱航電系統,採用的是486CPU,而當今世界最先進的F35寶石台航電系統,採用的是英特爾早期酷睿處理器,65納米製程工藝的。

按照工作環境溫度範圍和抗輻射能力從低到高排列,電子元器件的等級基本可以劃分出四等:民用級,工業級,軍用級,航天級。民用級電子元器件基本只能工作於室溫下,抗輻射抗干擾能力很低。工業級可工作於戶外和工業車間環境,工作溫度範圍更廣,有一定抗干擾能力。軍用級則可在更嚴酷的環境下工作。航天級是頂點,可在宇宙空間中工作,有太陽直射時能達到零上二百多度,處於陰影之中是零下一二百度,還有各種輻射包括X光,阿爾法粒子,電磁波等等的強輻射,民用電子元器件一上去就完蛋。

所以軍用IC和民用IC的生產有很大不同:

1. 軍用IC通常用不着最先進的製程工藝,有些功率器件還特別需要更大的線寬來承載大電流。要知道美國軍用電子元器件的兩大楚翹,TI和 ADI,都沒有英特爾台積電和三星那種頂級製程工藝的工廠。砷化鎵,氮化鎵微波功率器件,MEMS微波器件,使用的製程工藝線寬更大,通常是幾十微米級。

2. 軍用IC的使用的材料,製造工藝和封裝工藝都和民品不太相同,都是為了達到嚴酷的工作環境和可靠性要求

我國軍用電子元器件的生產企業以國家隊為主,主要的單位列在下面:

- CETC中國電科集團:石家莊13所,南京55所,成都29所。產品覆蓋射頻,CPU,FPGA,光電,CCD等等很大的領域

- CASC中國航天集團:北京772所,西安771所,704所。產品主要是航天級防輻射電子元器件,從CPU,FPGA,SRAM到射頻,再到各種傳感器等等

- AVIC中國航空技術集團:洛陽158廠:各種接插件和連接器

另外中科院和中國兵器集團下面也有專門做電子元器件的研究所,這裡就不都列出來了。除此以外,有些民營企業也在做軍用電子元器件,做得也不錯。

國內軍用IC企業建設了多條6英寸和8英寸晶圓生產線,製程工藝我知道的最先進的是45納米的,有沒有更先進的不清楚。

有些人對這些國營研究所的印象還停留在幾十年前,大概就是一座七十年代建的大破樓,裡面人浮於事,一張報紙一杯茶混一天。這種印象已經徹底過時了。以石家莊電科13所為例,如果你去他們在合作路的老院子,那確實符合老派研究所的印象,但是在鹿泉開發區,13所有一大片FAB廠房,是真正的國際大廠的范兒。他們內部的管理體制,雖然不像外企公司那樣的規範高效,但也絕不是人浮於事。說到待遇,在石家莊有兩個電科研究所,13所和54所,給新畢業碩士的基本月工資都是一萬元人民幣起,還有獎金。在石家莊這個待遇是相當有吸引力了。

這裡列幾個這些研究所和工廠的成就:

a. AVIC洛陽158廠也叫中航光電,他們的各種工業級接插件和連接器產品,2017年向芬蘭諾基亞供貨1.5億元人民幣,向瑞典愛立信供貨9000萬元人民幣。另外向歐洲ABB,西門子集團也大量供貨。

不要瞧不起接插件和連接器,有些技術含量非常高,158廠有的高級連接器,可以同時連接電線,光纖,同軸電纜,和液冷管道,並且連接器可以旋轉,裡面的線路不受影響!(用在旋轉的雷達上)

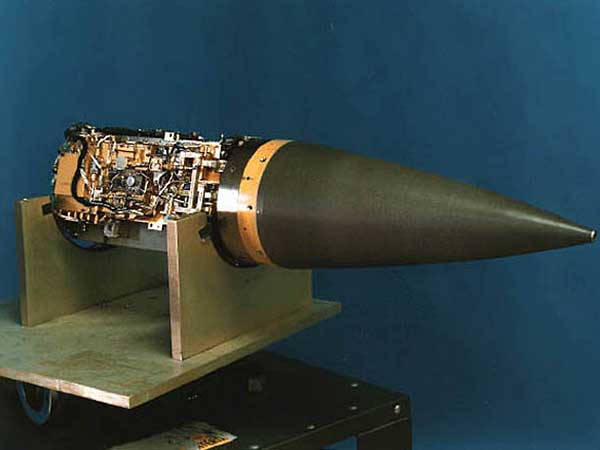

下面的圖片是精華:都是導彈用,飛機用,超級計算機用的高級光連接器,價格在數千元至上萬元人民幣一根,高價格高利潤。(光纖連接器產品是中航光電與海信合資生產的)

b. CETC中國電科13所的產品更廣。軍迷們掛在嘴上的AESA相控陣雷達的MMIC TR組件,砷化鎵,氮化鎵功率器件,這些都早已量產。當然不能說白菜化,因為成本和美國比並無多大優勢。MMIC是單片微波集成電路的縮寫,用在雷達和軍用通訊器材上比較多,而民用通訊也用得上,這是13所很看重的領域。他們的射頻元器件已經在向中興華為供貨了,主要用在基站上。這類元器件也是高價格高利潤的。除了通訊基站意外,未來無人駕駛汽車用的毫米波雷達上也用得到。

c. CETC中國電科55所的產品線70%和13所重疊,他們更重視民用產品研發。附件有個照片是我自己在展會上拍的,是55所出的8*8單元相控陣天線,是為未來5G基站準備的,目前大唐在測試。這個產品目前功耗還比較大,未來一兩年將優化到微型基站可用的地步。未來的5G通訊系統將全部採用智能天線波束合成技術,目前我們看到的諾基亞,愛立信,中興和華為展示的5G天線,還全都是分立器件,體積有熱水器那麼大。而55所的這個產品只有一盒撲克牌那麼大,這才是未來。

d. 今年初法國總統馬克龍訪華,帶來法國軍工企業泰勒斯Thales集團的質量總監,給航天772所(也叫北京微電子研究所,縮寫BMTI)頒發了質量證書,這標誌着772所進入了Thales的供應鏈。據Thales質量總監說,在考察772所之前,他們以為中國的航天級電子元器件非常落後,考察完之後認為,772所的水平和美國最先進水平只有1到2年的差距。而俄羅斯這幾年一直採購中國造的軍用電子元器件。2017年772所向俄羅斯出口了X千萬美元的航天級電子元器件。現在可以說,沒有中國造的電子元器件,俄羅斯連衛星都造不出來。

e. 電科11所今年初開發成功了2.7K*2.7K的紅外焦平面探測器,而美國目前最高水平是雷聲公司的4K*4K分辨率紅外焦平面探測器。我們的差距並不遠。

f. 我國計算機用的CPU產業也有所發展,目前看,這些產品在商業上不太成功,但可以用在軍用和政府IT系統中,完全自主化,解決了國家安全問題。從龍芯(MIPS架構),海光和兆芯(X86架構,從AMD和VIA取得授權),申威(購買DEC alpha架構),再加上一些交換芯片,arm架構的處理器,中國基本上能實現整個計算機和網絡設備的全自主。下圖是電科15所下屬太極計算機公司提供的全自主軟硬件平台。有人會說,這些平台的操作系統都是用開源Linux改的,數據庫基本是基於開源SQL改的,我們只做了寫應用層的軟件比如WPS,還不如微軟OFFICE好用。但是你想想,世界上能提供這樣的全自主平台的國家有幾個?除了美國,只有中國了吧?你可以說,日本德國這樣的國家也有能力搞,只不過一方面他們戰略上沒有壓力一方面商業上不合算,所以他們沒搞。這可能是事實,但是我們做到了,就是了不起的。據我所知,俄羅斯對我們這套自主平台可是羨慕不已呢,已經有些談判,打算購買了。

總體來說,中國軍用電子元器件國產化率比較高,但還有20%左右需要進口,其中大部分通過特殊渠道是比較容易買得到的。但的確有些高端的產品難以買到,主要集中在高端DSP,高端AD/DA變換器等領域。這些高端的產品一般是按訂單生產,市場上沒有存貨。比如雷聲公司要造一批雷達,向TI公司訂購1000片DSP,TI公司會單獨開動生產線生產,從交貨到雷聲公司入庫,都有美國安全部門監控。除非雷聲公司有內鬼往外賣,否則市場上根本就買不到。對於這些產品,我相信在我國軍工企業的努力下,一定能實現國產化。

4. 中興怎麼辦?中國怎麼辦?

這次中興被美國政府禁售電子元器件,麻煩很大。基本上是滅頂之災。雖然被禁售的美國產電子元器件有可能找到日本歐洲乃至國產貨代替,但是所需時間太長,原因如下:

導入替代電子元器件並不是一件容易的事。對於一個從未用過的元器件,需要經過大量的測試,需要很長的時間,下面是一些例子:

a. 最容易替代的是一些電阻電容類的無源器件。基本上只要出一版新的電路板PCBA,經過一段時間的可靠性測試,就可以量產。總共需要的研發時間也就是數周。

b. 如果是涉及到無線電的射頻器件,替換起來就麻煩多了。因為這些射頻元器件直接影響到產品發射出去的電磁波,除了新PCBA需要經過可靠性測試以外,無線部分還需要送交第三方實驗室進行無線方面的測試,比如諧波,雜散方面的測試,取得相關國家和地區的政府認證,比如歐盟的CE,美國的FCC認證。而且在研發方面還涉及軟件參數的調整。這個流程至少需要數月時間。

c. 如果是產品的核心處理器要更換,那就更麻煩了,因為這涉及到軟件。如果新的處理器所用的操作系統和原來的都不一樣,那就相當於整個產品重新研發一遍。甚至原來十幾年在原有操作系統上所積累的大量軟件代碼,全都需要移植甚至重新編寫。整個新電路板PCBA需要把所有的測試流程都重跑一遍。整個流程需要的時間就是數月乃至數年了。

總之,即使有替代品,中興公司也會面臨數月乃至數年沒法出貨。更何況,可能真的有些元器件只有美國能生產,其它國家沒有,這就沒辦法了。請記住,電子產品中涉及的電子元器件成百上千,有一顆你買不到,你的產品就造不出來。手機行業有一個經典的風險控制失敗的例子,就是愛立信手機,由於研發時沒有選擇更多供應商,愛立信手機的幾顆重要芯片全都由飛利浦美國新墨西哥州工廠生產,結果2000年3月該工廠發生火災,導致愛立信手機至少半年不能出貨,最後愛立信被迫宣布退出手機市場, 之後重新與索尼合資成立索愛。中興這次遇到的問題可比當年愛立信嚴重得多,確實是滅頂之災。

所以我個人的看法,這次中興自己去跪舔美國政府是沒什麼用的,唯一的希望就是中國政府採取措施,在貿易戰上為中興爭取機會。最近不是美國高通公司要收購恩智浦公司,需要中國政府批准么?這簡直是送子彈上門啊。

從另一方面講,中國政府必須把電子元器件行業尤其是IC行業作為發展的重中之重了。

網上有些文章做情緒性地宣洩,說什麼中國市值第一的是茅台,讓我們揮舞着茅台酒對抗英特爾吧。還有人說,共享單車燒錢五六百億,怎麼不見中國政府投資電子元器件產業呢?說這樣的話的人是對中國近些年在電子元器件行業的投資一無所知。下面我就做些介紹。

中國對民用電子元器件行業大規模投資是近十年內才開始的,之前經濟實力不足,實在沒錢投那些天價的工廠。而近些年來的投資,非常有針對性。2017年全球電子元器件的總市場是4000多億美元,中國佔了一半多,約2300多億美元。這其中90%以上靠進口。進口額最大的是各類屏幕和閃存內存芯片,約有七八百億美元。屏幕方面,LCD是現在的技術,OLED是未來的技術,韓國三星電子的AMOLED屏幕佔了全球95%的份額。閃存和內存方面,三星和韓國海力士佔全球70%的市場份額。如果拿下屏幕和內存閃存的市場,我們的進口電子元器件就會減少至少三分之一。那麼就看看中國在這兩方面的產業布局吧:

八個OLED廠子在建,每個投資額都是四五百億人民幣!都在未來兩年內量產!可以預計,兩年之後,三星對OLED產業的壟斷將被徹底打破。

另外LCD面板廠,在過去十年,我國已經建設起了十幾個,目前還有幾個高世代LCD面板廠在建設,每個投資額也是四百億人民幣以上。

屏幕廠的世代線劃分是按照基板的尺寸決定,基板越大,世代越高。AMOLED目前最高的就是6代線。LCD最高的是10.5代線。屏幕都是從基板上切割下來的,每世代線都有一個最經濟的切割方法,通常是切割成6塊相同的屏幕。去年底京東方合肥10.5代線量產,最經濟的切割方法是切割成6塊75寸屏幕面板。這是目前世界上最先進的LCD生產線。京東方為了保證利潤率,偏向於將75寸面板做成8K分辨率。所以今年下半年,我們將會看到一批國產電視機上市,75寸8K分辨率。

這是已經開工建設的閃存和內存廠。注意投資額的單位,B是指Billion,10億美元。是的,長江存儲的投資額是240億美元!是的,紫光南京DRAM工廠投資額是105億美元。紫光控股了長江存儲。說句實話,長江存儲的產能只是三星的一個零頭,技術上也比三星落後一代(我在前面講過,三星目前在量產64層堆疊,明年將量產96層堆疊,而長江存儲今年剛量產32層堆疊,明年將量產64層堆疊),但是,三星已經無法再控制閃存的價格了。更何況紫光的胃口不止一個長江存儲,紫光規劃在南京和成都各再建一個3D NAND Flash工廠,總投資500億美元。

上面總結的只是目前國內大筆投資電子元器件行業的一部分,民用IC企業還有中芯國際的14納米工廠,還有其他一些公司的工廠,投資額都是動輒四五百億人民幣起。還有人抱怨中國風投燒了五六百億在共享單車上嗎?和中國在電子元器件產業的投資比起來,共享單車燒的那點兒錢算個屁。

可以預測,兩三年後,中國民用電子元器件的國產化率將會有一個飛躍。最大的利空是韓國三星,因為中國挑選的第一個戰場都是三星的當家產品。想當年三星手機因為電池爆炸事件市場佔有率急跌,而三星利用它在閃存市場的壟斷地位,讓閃存的價格漲了三四倍,結果當年三星集團不但沒有因為手機銷量巨降而虧本,反而盈利數百億美元。這樣的好日子不會再有了。估計未來三星會打出降價牌以打擊中國新生的屏幕和內存閃存企業,我們不用怕,有發改委在,玩兒死它!

毫無疑問,這次中興事件后,中國政府會更加瘋狂地投資電子元器件行業。除了砸錢以外,還有更多的政策扶持。最近幾周我就聽說,滿足條件的集成電路企業可免5年企業所得稅。這兩天我在幾個投資人的微信群里,見到投資人非常踴躍,投資行業每年都會推一個「風口」概念,毫無疑問,今年的風口將是電子元器件製造業。早在去年初,我有個深圳的朋友和深圳華強北的一群電子元器件分銷大佬們吃飯,其中有幾個大佬靠打磨二手芯片冒充新品發財,所有的人都看好投資芯片封裝廠甚至晶圓廠,打造自己的品牌。這是行業底層的動力!我相信,在政府,投資人和行業底層的共同推動下,我國的電子元器件行業將在未來幾年瘋狂發展。

打了這麼多雞血,在最後,我也想潑一點冷水。即使我國的電子元器件行業擁有了和美國一樣的實力,就不受任何威脅了么?未必。要知道,強大如美國,電子元器件也做不到100%國產化。這是因為電子元器件的品類太多太多,一個國家怎麼也不可能把所有的門類全佔領,總是會有國際分工。還記得索尼創始人盛田昭夫和石原慎太郎在九十年代初合寫的《日本可以說不》么?當時海灣戰爭剛打完,被媒體吹噓為硅對鋼的勝利。盛田昭夫在書中公然說如果沒有日本的芯片,美國就打不贏這場戰爭!所以我們應當看到,美國也有一大部分的電子元器件依靠進口。但是美國和我國不同之處在於,它進口電子元器件的原產地,日韓台歐,在政治上全是它的盟友(或傀儡),貿易爭端可能有,但絕對不會出現因為政治原因而卡脖子的問題,日韓台歐全都沒有這個膽子。所以美國的電子元器件國際供應鏈是完全可控的。那中國呢?未來中國肯定還會有一部分電子元器件需要進口,日韓台歐會不會跟着美國對我們禁運?是有這個可能的。如果我們為了解決這個問題而追求100%國產,這在經濟上一定是不合算的,結果會導致我國的電子產品成本升高,有價格劣勢。這是一個無法解決的矛盾。

還有,我還要強調,發展電子元器件產業,我們不缺錢,缺的是人才和技術積累,除了給研發人員開出有競爭力的工資,還需要社會環境和科研體制的改革,才能留得住人。這是要經過漫長的努力才能補上的課。我們不能指望看到國產電子元器件在短期內打遍全世界。

總之,我對國產電子元器件行業是謹慎樂觀的。這次中興被禁運事件,將成為一個偉大的契機,就像1999年炸館事件導致中國重整軍備一樣,美國一定會為這次事件驚醒了巨龍而後悔!■

Be the first to comment