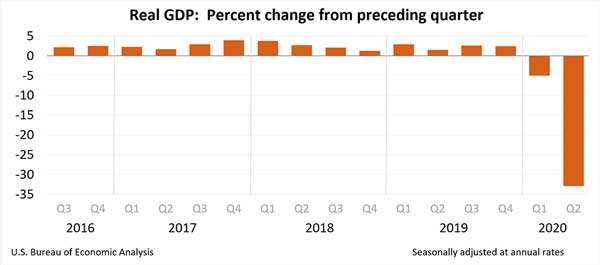

當地時間7月30日,美國商務部公布的首次預估數據顯示,受新冠肺炎疫情重創,今年第二季度美國國內生產總值(GDP)按年率計算下滑32.9%,創上世紀40年代以來最大降幅。此前多家機構已預測出此降幅,但專家認為也算得上「活久見」。

而同一時,特朗普提出建議推遲2020年美國大選。

當地時間7月30日,美國商務部公布最新一季度的經濟數據:

第二季度國內生產總值下降了的32.9%。

同時,美國勞工部發布的數據顯示,截至7月25日當周的申請失業金人數為143.4萬,這也是連續第19周失業人數超過100萬。

美國經濟已經陷入技術性衰退?

-32.9%是什麼概念?

這是二戰以來美國GDP最大單季降幅紀錄。自1947年美國政府啟動GDP統計以來,此前美國GDP最大降幅是1958年一季度的10%,在2008年金融危機最嚴重時期,美國經濟曾萎縮8.4%。

受新冠肺炎疫情影響,美國國家經濟研究局(NBER)此前確認,美國從2009年6月開始的經濟擴張周期止步於121月。考慮到一季度美國GDP萎縮5%,美國經濟已經陷入技術性衰退。

消費拖累經濟表現

NBEA稱,第二季度國內生產總值下降反映了COVID-19的影響,因為美國政府在3月和4月發布居家令,導致經濟活動遭遇打擊,企業和學校開始轉向遠程運作,消費者重新調整支出。值得注意的是,疫情的全部經濟影響無法在2020年第一季度的國內生產總值估計中得到量化。

分項指標中,經濟下行主要受到個人消費支出(PCE)、出口、非住宅固定投資、住宅固定投資以及州和地方政府支出減少的影響,聯邦政府支出環比有所增加。

消費約佔美國經濟活動的70%,二季度個人消費支出下滑34.6%,成為了拖累美國經濟的重要因素,主要是由於服務(醫療保健為主)和商品(服裝和鞋類為主)需求的減少。此外,出口減少反映了貨物貿易的低迷,非住宅固定投資的減少主要反映了工業設備需求疲弱,而住宅投資減少則是因為房地產市場需求回落。

數據顯示,二季度美國人加大了儲蓄力度,私人儲蓄增至4.69萬億美元,幾乎是第一季度1.59萬億美元的3倍。個人儲蓄率為25.7%,相比之下,第一季度的數據為9.5%。美國居民收支方面,受經常性轉移收入(政府社會福利)及失業救濟金等補貼支出,二季度美國個人可支配收入增加1.53萬億美元,增長42.1%,個人支出較一季度減少2325億美元,至1.57萬億美元。

不算意外,但也算「活久見」

巴克萊首席美國分析師Michael Gapen直言,“這些都不是新消息,市場一直預期二季度GDP會出現災難性的跳水。”

此前,美國的經濟研究機構就對此抱有悲觀態度。亞特蘭大聯儲預計美國第二季度GDP將萎縮34.3%。

世界大型企業聯合會(Conference Board)的預期則更為悲觀:美國二季度經濟將收縮38.9%。CNBC的經濟學家預計第二季度美國經濟平均萎縮33.8%。7月19日結束的一項Metaculus民調預計降幅為29.2%。

「“這個數字基本也算是『活久見』了,中國社會科學院美國研究所經濟研究室助理研究員楊水清坦言,一般的發達國家季度GDP增速都是2%-3%左右。」

不過,楊水清也表示,這個數字也的確是在意料之中的,市場的預期基本都在-30至-36%之間,應該是根據主要的經濟拉動力來估計的,包括私人消費、固定投資、進出口等。在美國的經濟中,私人消費佔了65-70%,因此重點是關注私人消費,這方面與服務業、購買力都有關係,雖然美國政府不斷在發錢,但民眾在疫情期間儲蓄意識變強了,更多地將錢儲蓄起來,因此雖然發放了失業補助、現金支票等,但消費還是在持續走下坡路。

特朗普建議推遲美國2020年大選

此外,30日,美國總統特朗普提出推遲原定於11月3日舉行的2020年總統選舉的可能性,他質疑以郵寄選票方式投票可能存在不公正。

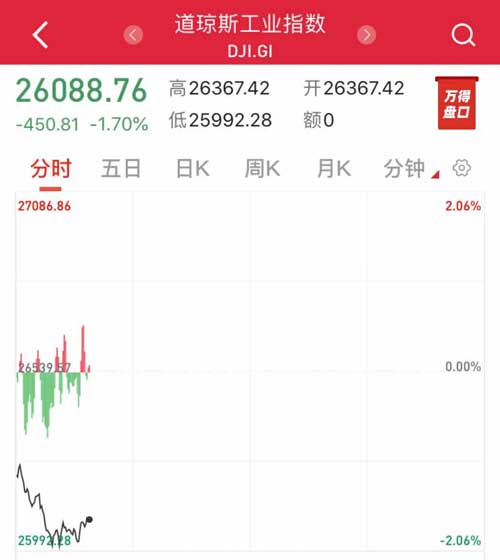

道指開盤跳水

一系列消息影響下,美股開盤跳水,道指盤中大跌逾500點。

截至發稿,美股跌幅收窄,道瓊斯工業平均指數跌1.15%;納斯達克綜合指數跌0.04%;標普500指數跌0.74%。

未來會如何?

市場普遍認為,2020年第三季度美國經濟將會有所復甦。

CNBC預計美國第三季度GDP增長16.8%,而紐約聯儲預計增長13.3%。世界大型企業聯合會則預計,第三季度季調後GDP增幅將達到20.6%。但美國本土疫情的反覆,讓這些兩位數的增長預測變得不那麼樂觀。世界大型企業聯合會表示,「秋季第二波疫情反撲,從而造成大範圍的經濟封鎖,可能會導致更弱的W型復甦。這將損害第四季度的經濟增長,並將這場經濟危機延長到2021年。」

德勤美國經濟學家巴赫曼(Daniel Bachman)指出,美國經濟將在第三季度有所復蘇,但復蘇將被第四季度的再次下滑與之後兩個季度的緩慢增長所抵消,因為事實證明,疫情比一些樂觀主義者預計的更難消除。巴赫曼表示:「第二季度中期重新開放的做法被證明為時過早。感染病例激增,各州被迫再次限制經濟活動。缺乏治療方案或有效疫苗意味着,重新開放與隨後被迫關閉的循環將一直持續下去。」

美聯儲提前拋出定心丸

在30日凌晨的美聯儲主席鮑威爾新聞發布會上,他也表示,「第二季度GDP的萎縮幅度可能是有史以來最大的。」因此美聯儲發布的7月議息會議聲明沒有任何收緊的跡象。在利率區間方面,美聯儲將維持基準利率為0%-0.25%區間,同時保持超額準備金利率(IOER)0.1%不變,公開市場操作方面,明確在未來幾個月至少以目前的速度繼續增持美國國債及MBS(1200億美元/月)。同時,美聯儲將央行互換這一機制延期至2021年3月。整體來看,數量型及價格型貨幣政策均符合市場預期,繼續維持寬鬆的政策導向。

鮑威爾在會後聲明,當前經濟下行壓力仍然較為嚴峻,二季度GDP萎縮幅度可能創下歷史新低。為支持經濟,美聯儲將繼續維持寬鬆政策,推進各項借貸便利工具使用。長期來看,通脹預期基本穩定,疫情是一種反通脹的衝擊。

浙商證券研究院李超認為,在當前貨幣政策導向下,美聯儲將持續擴表,配合美國後續財政刺激方案的落地,美聯儲年底總資產規模將繼續衝擊8萬億美元以上。此外,美元指數將持續下探,年內衝擊90附近。主要驅動因素如下:一是在美國政府高企的債務壓力下,美聯儲持續寬鬆的貨幣政策將驅動美元下行稀釋政府債務。二是央行互換機制展期的最大意義在於削弱對於流動性危機導致美元上行風險的擔憂。三是美歐經濟預期差仍將繼續下行。

德國二季度GDP公布後,歐洲股市也大幅下滑

此外,德國第二季經濟萎縮也創歷史紀錄,因為減緩疫情蔓延而採取的措施導致企業關閉,消費停滯。

德國統計局稍早數據顯示,德國上季度GDP較一季度下降10.1%,為1970年開始有可比記錄以來的最大降幅,是2009年全球金融危機最嚴重時期收縮幅度的兩倍左右。

受消息影響,歐洲市場大幅重挫。

德國經濟的疲軟對歐洲其他國家來說是不祥之兆,這不僅僅是因為德國的經濟規模,因為德國占歐盟GDP總量的五分之一。德國製造商也與歐洲,特別是意大利和東歐緊密結合。包括法國和意大利在內的其他歐洲經濟體將於明天公布第二季經濟數據,預計將出現更嚴重的收縮。■

Be the first to comment