據央視媒體報導,北京時間5月19號午後,數字貨幣市場崩跌進一步加速,主流加密貨幣一日之間幾乎全線「腰斬」。5月19號晚間,據Bitstamp,比特幣跌破30000美元,24小時內跌幅達30%,創今年1月底以來新低;以太坊跌破2000美元大關,跌超40%;狗狗幣失守0.3美元/枚,日內跌超40%。

血飲的多次精準預測

從2020年年初開始,美聯儲大規模印錢釋放超過4萬億美元流動性,在這樣的背景下,市場開始一致看多。事實上,比特幣暴漲確實是從2020年3月美聯儲推出無限QE以後,當所謂「通脹」成為市場主流認知以後,大家理所應當地認為,比特幣等數字加密貨幣應該繼續上漲,但是5月19號,比特幣為首的數字貨幣的暴跌當頭一棒打懵了整個市場。一片震驚聲中,眾多做多比特幣和數字貨幣的幣圈玩家紛紛爆倉。

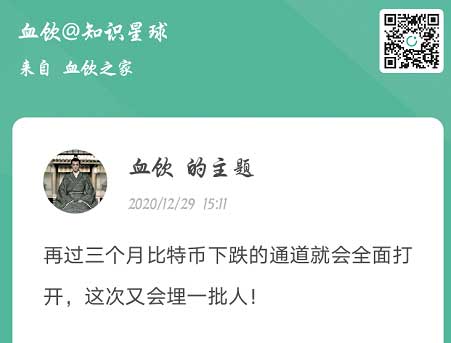

早在2020年12月29號,血飲就明確提示「再過三個月比特幣下跌的通道就會全面打開,這次又會埋一批人」(見下圖)。

血飲超前預判比特幣將在未來3個月後暴跌,事實上,比特幣最高點確實是2021年4月14號的64813美元,從4月1號比特幣達到59000直至4月14號到達64813,這個區間正好是比特幣最高點的最佳出貨時間。從4月14號的64813到5月19號的最低30000美元,比特幣跌幅超過50%,已經完全腰斬。大家都知道,做數字貨幣的一般都會加槓桿,暴跌50%以上就意味着加一倍槓桿以上的比特幣多頭玩家幾乎全軍覆沒,而跟隨血飲做空比特幣的朋友則獲利頗豐。

就在比特幣等數字貨幣暴跌的5月19號,大宗商品也迎來了全面暴跌,其中鐵礦石暴跌超過30%,螺紋鋼暴跌超過23%。

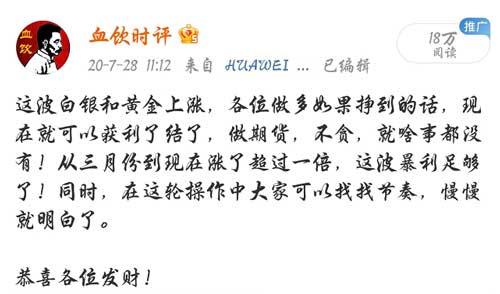

對於大宗價格,同樣因為有美聯儲放水政策的支撐,全球市場驚呼必將迎來大宗的大幅上漲,包括高盛在內的多家全球頂級金融機構也作出了這種明確預判,彼時一片做多的聲音瀰漫期貨市場。但是,血飲逆主流分析,在2020年7月28號在微博發表文章表示,白銀和黃金做多獲利者應該獲利了結,並開始看空白銀和黃金,從那以後,人民幣計價黃金從最高449跌到了最低353,白銀價格更從每公斤最高6900元跌到了最低4950。

可見,血飲精準預測了比特幣與大宗產品即將築頂後快速下跌,並在黃金和白銀分別達到最高價的時候在微博和知識星球發布做空提示,特別是白銀,每次總是能夠在幾乎最高位做空。

對於血飲這種與主流市場背道而馳的認知,大家都覺得神乎其神,甚至有人說,血飲如此逆主流分析機構以及全球權威金融分析大師而做的精準預測,讓人都要開始相信道術的存在了。其實,沒那麼玄乎,血飲之所以能夠精準預測比特幣暴跌時間以及大宗下行時間,無關玄學,而在於核心經濟理論的準確把握。

準確預測背後樸實無華的理論

那麼,能夠精準預測本輪比特幣和大宗暴跌的內在邏輯是什麼呢?本輪比特幣和大宗產品價格暴跌的根本原因,就是QE鈍化帶來的通脹恐慌。

那麼,什麼是QE鈍化呢?

QE鈍化指的是美聯儲QE大規模印錢放水導致貨幣對經濟增長和GDP的刺激作用逐步下降,也就是大規模印錢的強刺激貨幣工具正在讓刺激經濟增長的效果逐漸減弱,就好比鋒利的刀刃鈍化。

很多人認為,大規模印錢會導致大宗產品價格上漲,事實上,大規模印錢確實能夠短暫刺激大宗上行,但也只能帶來短暫上行,並不能導致大宗產品持續上行。QE是現代貨幣MMT理論的結果,猶如吸毒,暫時性吸毒會緩解毒癮發作導致的疼痛不適,但是,一旦失去貨幣刺激這種毒品供應,那麼,毒癮就會繼續發作,經濟現狀就會原形畢露,吸的毒(QE)越多,吸毒者吸食毒品的量就會越來越多,直到機體(經濟)中毒死亡。毒品(QE)供應越多,經濟增長和復甦就越渺茫。

所以說,QE鈍化是一個過程,其在前期大量釋放流動性確實會刺激大宗產品價格短暫上行,但後期就會逐步鈍化,大宗產品失去支撐就會下跌。

短暫上行方面,2020年3月20號血飲發布微博,讓大家在11.9美元和20美元附近做多白銀和原油,之後白銀上漲到了30,原油也從6—20美元上漲到了最高69美元,上漲幅度均超過3倍。這種判斷就是基於美國在2020年經歷疫情+低油價打擊導致美股暴跌以後必然大規模印錢拉升大宗產品價格的判斷之上。

鈍化下行方面,在2020年7月28號、2020年12月22號以及2月2號血飲分別發微博提示做空,並在白銀分別達到6800、6100以及5900點繼續提示做空也就是基於QE鈍化做出的。

以白銀為例,血飲分別在最低點11.9美元約合人民幣2800元每公斤附近做多,然後在6800和6100附近提示做空,完美地從最低點做多到最高點,再從最高點做空到4950,吃下整個波段。這就是從鈍化判斷出來的期貨趨勢。

QE鈍化理解起來大家可能覺得不夠直觀,我們以史為鑒,以案說理。

歷史上,QE鈍化並不是近兩年才出現的,2007年到2014年10月間美聯儲推出QE政策,這期間美聯儲印刷了超過4.4萬億美元,之後大宗和金銀價格都開始暴漲,股市一片繁榮。在2007年到2011年之間確實推動了大宗產品上行,金銀、鐵礦石、銅鎳鋁等大宗產品的短期走勢,一如今年年初,也是不斷上漲的欣欣向榮,簡直一個模子刻出來的。

但是,隨着QE的錢不斷流入,QE刺激開始鈍化,從2011年美元指數跌到78以後,風險性資產迎來了頂部,接着從2012年開始QE鈍化影響出現,從2011年到2014年大宗產品開始跳樓式暴跌,原油從120跌到了60,鐵礦石、銅礦、鎳等也隨之暴跌腰斬,到2020年3月美聯儲開始無限QE之前,油價甚至跌成了負值,白銀跌到了11.9美元,其他大宗更是慘不忍睹。從2007年到2020年QE之前,美聯儲印刷了超過17萬億美元,但最終並沒有帶來大宗產品上漲,反而讓大宗產品跌成狗,這是對QE鈍化最深刻最形象的展示,這些都證明了單純依靠印錢根本無法讓全球經濟增長,一旦失去QE毒品供應,就會讓全世界看到美國經濟涕淚橫流、痛苦抽搐的慘象。

所以,大規模印錢並不會導致大宗漲價,帶動所謂通脹一直持續下去,印錢拉動的大宗產品上行不過是鏡花水月,最終必然會被清算。借古鑒今,如果印錢就可以導致通脹上行並實質性拉動經濟增長,那麼,蒙元、滿清乃至民國和大英帝國恐怕也就不會滅亡了。

除鮮活的歷史案例外,QE鈍化還有一個更加直接的現象,能夠直接反應印錢對經濟增長效果銳減。美國方面,從2007年4萬億美元QE後每印刷1美元能夠產生1美元GDP,到2019年之前現在這一數字已經變成了每印刷4美元才能產生1美元GDP,2020年更出現了狂印超過4萬億美元但美國經濟卻負增長的奇幻景象。

同樣的現象也出現在了中國身上,2008年放水四萬億之前,中國印刷1人民幣產生超過1人民幣GDP,但是到2020年變成了印刷3人民幣才能產生1人民幣GDP。

現實數據說明,中美兩國在2008年同時開啟的四萬億,讓兩國都產生了QE鈍化現象,以此類推,全球其他國家的情況也大致如此。所以,QE鈍化是全世界國家經濟中普遍出現的現象,這是新自由主義經濟學在MMT混賬貨幣理論下最差勁的拙作。

導致通脹性恐慌的真正元兇

前面提到了通脹性恐慌是本輪比特幣和大宗產品暴跌的根本原因,那麼,QE為什麼會帶來通脹性恐慌呢?

01、漲幅過大

之前美國無限QE讓市場看到央行救市,所以市場整體看漲大宗、股市、比特幣在內的風險性資產,資本扎堆進入導致風險性資產價格上漲。這種情況下,風險越高的資產漲價越猛,從盤面看,當時漲幅最大的是比特幣,上漲超過20倍,中間漲幅的就是大宗產品,其中原油上漲超過4倍,最差的就是美國股市,只上漲了不到1倍。

02、上漲時間極短

通脹恐慌產生的另一個現象就是本輪大宗上漲時間明顯比2008年QE刺激的大宗上漲時間更短。2020年3月到現在的大宗產品漲幅用了1年,而2008年那輪大宗產品上漲足足用了3年時間。

為什麼上漲時間更短呢?因為,2020年美國危機更大,而且金融體量大增,體量越大,則價格擺動幅度越大,需要的QE資金量也就越大,典型表現就是,美聯儲2007到2014年印了超過4萬億,但是2020年3月以後美聯儲在不到50天內就印刷了超過3萬億美元,甚至出動無限QE,美聯儲資產負債表超過7.2萬億美元,不到半年時間美聯儲就印出了過去7年才能印完的鈔票,按這速度,印鈔廠的印鈔機都得爆了。

按下葫蘆起了瓢,就像蹺蹺板一樣,美聯儲印刷的錢越多越能刺激大宗產品劇烈反彈,正是大量印錢出現的資本脈衝,才打出大宗產品在短時間內上漲超過2-3倍的高峰。

短時間內大宗等資產快速上漲,大宗產品指數早就超過了2011年的高點,這些都讓資本市場形成這樣一種共識:美聯儲QE超發貨幣導致的大宗產品上行無法持續下去,天量的QE刺激必然引發美聯儲回收流動性,這種情況下,之前做多大宗的資本就會在恐慌下拋售風險性資產,市場的多頭開始迅速向空頭轉化。做多大宗的多頭開始轉向拋售做空,這種變化中,風險性越高、投機性越強的資產暴跌越猛烈,這就解釋了為什麼比特幣暴跌遠超大宗產品,因為,比特幣的漲幅超過20倍,漲勢遠強於其他大宗產品和股市漲幅,所以我們看到了比特幣在暴跌中跌幅超過50%,而鐵礦石只跌了30%,其他產品跌得更少。

同理,可以推論:如果通脹恐慌持續,那麼,暴跌必然向大宗和美股繼續延伸。

為什麼會出現QE鈍化

通過上面的分析,我們已經弄明白了QE鈍化是導致本輪比特幣和大宗產品暴跌的根本原因,接下來,我們就來說下為什麼QE貨幣超發會導致鈍化產生。

這個原因在之前文章血飲已經說過,因為QE的錢沒有被引流到實體經濟,而是進入了虛擬金融領域。以美國為例,2008年到2020年,美國經濟增速從3.5%下跌到-3.5%,跌幅超過7%,但是股市卻從6000點漲到了現在的34000點,上漲了超過5倍。糟糕的經濟增長背後是美國實體經濟持續萎靡,而金融炒作不斷繁榮,經濟脫實入虛已經難以逆轉。

本輪美國釋放超過4萬億美元流動性以後,直接推升美國股市從18000點上漲到了34000點,這說明美聯儲過去12年印刷出來的17萬億美元幾乎全部進入虛擬金融領域,雖然美國金融機構在吹噓美國今年經濟增長7%,但今年美國能不能實現正增長都是未知數,疫情期間失業的3500萬人到現在都沒有恢復過來,2021年即將過去一半,美聯儲卻還在上墳燒報紙-糊弄鬼!

印出來的錢疏通不暢,進入了不了應該進入的實體生產領域,就會產生了分流現象,實體領域旱的旱死,金融領域澇的澇死。

於是乎,股市、樓市繁榮帶動地價上行,實體用地成本隨之上行,因為利潤不如炒股炒房,實體資本持續向虛擬金融市場轉移,典型就是美國IBM和通用電氣因為在股市金融投機操作導致企業破產,脫實入虛下,實體和金融冰火兩重天出現。

消費方面,由於實體是國民收入來源,收入銳減則消費萎靡,同時美國房價上漲已經超過300%,疫情期間美國房價又上漲了50%,樓價上漲導致零售剛需產品漲價,老百姓收入被切走,房價上漲再進一步切掉居民消費,這樣消費購買力持續萎縮,消費頂棚持續下降,形成惡性循環。

生產方面,本輪大宗產品上漲中,某些品種半年時間內上漲超過2-3倍,漲得最猛的幾乎都是工業剛需產品。整個過程中只有產品生產者和基礎原料加工企業獲利最大,因為消費頂棚存在,消費者購買力有限,所以,位於產業鏈中部的中間加工商不敢隨意加價,因為加價會導致客戶流失,只能被迫向原材料廠商出讓利潤,如果大宗繼續漲價,那麼中間商只能吃土或者乾脆退出。當中間商退出,高價剛需工業品價格就越過中間商直接轉嫁到消費者身上。但因為消費頂棚存在,所購買產品又是剛需,導致消費者的收入進一步被切走,這將導致消費個購買力持續萎縮,消費頂棚繼續下降,最後進入一個死循環。

我們都知道,價格上漲必須量價齊升,但現在只是價格單邊上漲,而消費頂棚壓制下量的增長不可持續,量跌則高價必然無法維持,最後必然導致產品價格全面下跌,價格全面下跌又會進一步打擊實體經濟,周而復始。這也是血飲精準預測的根本所在。

理論的敘述太過枯燥,下面血飲就結合一個醫學上的例子來闡述這種現象。

醫學上,人在被凍死之前往往都會主動脫下身上衣服,為什麼呢?

因為,當人在面臨極低低溫(通縮)的時候會促發人體體溫調節機制,具體做法就是收縮體表外周毛細血管以降低熱量在體表的流失(金融虛擬資產下跌),從而維持人體體核溫度穩定(實體經濟造血穩定),如果溫度繼續下降(通縮),而人又長時間缺乏保暖措施(對抗通縮帶來的脫實入虛),血管收縮能力就會減弱造成大量血液湧入體表微循環(實體資金開始向虛擬領域轉移),由於血液(資本)大量湧入,人體核心溫度就會快速下降(實體經濟持續萎靡),這個時候就會出現一種現象,體表溫度高於體核溫度(金融繁榮下實體萎靡),從而給大腦(美聯儲等央行)塑造了一個環境很溫暖(金融虛假繁榮)的假象,甚至大腦還會覺得身體很熱(金融投機過熱),所以人在被凍死前才會脫光衣服(1929年金融大蕭條前美國全民投機),最終導致人體死亡(實體經濟枯竭1929年大蕭條爆發)

綜上所述,目前全球大宗產品繁榮不過是QE鈍化下實體經濟持續萎靡帶來的海市蜃樓,是美國為首的全球經濟低迷、找不到新增長點之前的短暫慰籍。年初的時候,包括經合組織和世界銀行組織紛紛預測美國、印度等國經濟增長會超過7%,實際上都是走夜路吹口哨,自己給自己壯膽罷了。如果美聯儲繼續QE放水為美國經濟提供金融毒品,那麼,美國一定會毒發身亡。

為什麼說目前通脹不過是假象

既然,美聯儲QE帶來的大宗上漲無法持續,那麼,本輪大宗上漲帶來的就是假通脹。

支持假通脹理論的有一個典型證據,那就是生豬價格暴跌。在本輪大宗產品上漲之前,生豬價格不斷上漲,有的地區甚至在2020年春節期間突破40元每斤,但是隨着本輪大宗產品價格上漲,生豬價格卻從2月初最高超過30000暴跌到了5月26號的23000,天津地區價格已經跌到10元每斤,有的地方生豬價格甚至跌破9元。

那麼問題來了,磚家說豬肉價格上漲代表通脹來了,但是在今年大宗產品價格上漲的時候,豬肉價格卻跌破了期貨最低位,請問磚家:既然豬肉帶來通脹,如何解釋目前所謂的通脹卻擊落了豬肉價格呢?

既然目前的經濟狀態不是磚家所說的通脹,那麼,到底是什麼呢?

目前這種形態準確說不是通脹,而是通縮與剛需產品短暫上行交互下產生的滯脹現象,也就是說,通脹與低增長共存,支出增大但收入卻並沒有增長甚至下降,體現在肉類消費上,就是Zhu肉降價但消費量並沒有增加。這就是以前文章血飲所說經濟四象形態下的CPI和PPI無法同步漲跌的第二和第四象限。

中國經濟面臨的內外風險

國內方面,目前的形態是滯脹,大宗產品上漲導致消費下降,消費頂棚下降進而又連累生產投資擴大,大宗漲價情況下,本幣升值又不利於進口。經濟的三駕馬車分別是消費、投資和出口,三駕馬車都受到影響,自然對中國經濟極為不利。

國外方面,雖然拜登政府採取了加稅等政策,但拜登政府也因此受到國內猶太資本的直接警告。猶太資本警告拜登不要想着從他們的盤子裡面切蛋糕,一旦拜登向富裕的猶太資本徵稅,將會直接削弱猶太資本對其連任的支持,隨後拜登在巴以衝突中向猶太以色列下跪,不僅偏袒以色列持續阻撓中國在聯合國召開巴以問題會議,而且直接向以色列出口超過7億美元軍火,這些都顯示了拜登政府是一個弱勢政府,其執行力遠遠低於之前的奧巴馬政府。

美國目前已經陷入債務陷阱,唯一的辦法就是不斷借入美元維持系統運轉,但美聯儲瘋狂印錢已經被歷史證明無法遏制債務擴大,並將美國拖入更大的債務漩渦,隨着債務不斷擴大,向心坍縮又需要美國維持美元強勢才能夠吸引國際資本流入,而目前大規模印錢拉升了通脹將美國指數打到了90以下,這對美國借入美元維持運轉是極為不利的。

更大的隱患在於美聯儲去年2月的無限QE是在10年期美債0.8%的位置大量增大的,隨着美債收益率上漲到1.6%,之前發行的巨量美債在高槓桿下已經導致美聯儲技術性破產。美聯儲要打破這種局面就必須拉升美元指數壓低美債收益率,但目前的通脹卻在一步步壓低美元指數,美國金融調控陷入進退兩難局面。

從2015年到現在的文章中血飲反覆提到,美國輸出強通縮達到剪羊毛的目的就必須同時滿足兩個條件,分別是美元走強和10年期美債收益率下行,也就是一上一下相互配合。但是,在中俄朝聯手狙擊下,這兩個條件始終無法同時滿足。在輸出強通縮失敗以後,美國又開始對中國輸出強通脹,而輸出強通脹達到剪羊毛的目的同樣必須滿足兩個條件,分別是美元走弱和10年期美債收益率上行,但是QE鈍化下,市場多空轉換,資本從風險性資產湧入債市反而壓低了10年期美債收益率,這兩個條件還是無法同時滿足。

無論是通縮還是通脹,美國需要的分別是美元指數和10年期美債一上一下或者一下一上,遲遲無法滿足的原因,除了中俄朝狙擊外,內部原因是美國經濟脫實入虛早已經高度虛擬化,美國的政府又不可能從內部發動改革,像羅斯福總統一樣剷除猶太資本,重新對國家洗牌。

無法洗牌就不可能重振美國製造業,無法重振製造業就無法為美國金融提供血液,更無法解決龐大金融衍生產品利潤問題。2008年和2020年的QE已經證明,從內部借錢導致美國經濟已經是吸血鬼經濟,美國金融體系已經無法造血,導致印出來的錢不能擴大實體製造業帶來財富增長解決金融衍生品的利潤問題,唯一的辦法就是從外部解決,也就是吞噬他國龐大實體經濟,並從中吸收財富解決龐大金融衍生品的利潤問題,在他們眼裡,最為合適的這個國家就是中國。

2009年,中國工業產值就已經超過了美國和日本總和,去年美國經濟-3.5%,中國則增長2.3%,吞噬掉中國經濟就可以控制全世界最龐大的工業體,再從中吸血解決美國龐大的金融衍生品利潤來源問題。

民主黨政策共和黨化

血飲預測,對外政策上,美國將繼續對中國進行打壓,目前出現的狀況就是民主黨政策共和黨化,民主黨拜登政府不僅沒有完全改弦更張廢除特朗普單邊主義政策,反而在學習特朗普的單邊主義施壓政策,即使在多邊主義政策下讓步,也是因為生米煮成熟飯,只能順水推舟做人情,比如北溪二號線美國放棄制裁德國就是因為管線已經基本完工,制裁已經無用。

拜登作為新自由主義代表人物,政策上卻在為特朗普的新保守主義背書,進一步向國內龐大的猶太極右翼勢力低頭,這些都是美國對內政策失敗,只能寄希望於打敗中俄兩國,從外部解決美國金融問題的具體表現。

極端金融壓力下的中國應對

國內面臨輸入性通脹,國外面臨特朗普化的拜登政策打壓,中國內外壓力不小,那麼,這種情況下中國應該怎麼有效應對化解危機?

01、堅決拒絕MMT理論下的六萬億

從2014年開始,國內某些人就一直忽悠國家模仿2008年的四萬億QE,重新開啟更大規模的六萬億放水模式。血飲要說的是,新六萬億將以老百姓儲蓄為抵押物超發貨幣,錢會再次流入股市、樓市等虛擬領域,而2007年股災和2015年股災以及2007年和2014年樓市暴跌,已經證明四萬億並不能挽救中國經濟。更別說,之前根本不存在的中國的地方債就是2008年四萬億催生出來的。

所以,中國決不能重啟六萬億。關於這一點,國家領導人也已經在國內外不同場合說明,中國不會搞大水漫灌,會實行鬆緊適度的穩健貨幣政策,這話其實就是說給猶太華爾街聽的,讓他們死了讓中國重啟六萬億的心。

2008年年底到2009年年初,中美同時開啟四萬億,兩國在內部是有聯繫的。中國印錢搞四萬億,必須以美元資產作為抵押,美國開啟4萬億以後超額準備金通過地下錢莊漂洋過海進入中國境內,典型表現就是,2009年以後中國外匯儲備飆升,達到最高4萬億美元。這些錢都是從華爾街進入中國市場的黑金。中國再以湧入的美元為抵押物發行自己的四萬億。

中美兩國當年的四萬億內部對接的邏輯聯繫就在這裡,所以,只要中國不開啟六萬億,那麼,美國不斷印錢就是美國人自己的獨角戲,美國的錢進不到中國,也就無法從中國經濟身上吸血,也就不能解決其金融衍生品的利潤問題,只能加速美國境內金融泡沫不斷膨脹。

02、中國央行應該率先縮表

疫情期間,中國政府推出了超過1萬億的抗疫特別國債,地方債融資超過4萬億,為了對抗疫情,各省市自治區財政赤字擴大到4.8萬億,這些資金當初都是為了對抗疫情衝擊國民經濟而發行的。

現在中國國內疫情幾乎絕跡,大宗上行也已經緩解了部分企業的通縮壓力,這種情況下,中國央行開始逐步回收疫情期間釋放的流動性。這種信號其實早在2020年7月的時候就已經有了,中國也成為疫情之後全世界第一個開始縮表的國家。

這裡強調下,中美當年都中了MMT貨幣理論的毒招,現在,中美兩國金融競賽的核心就是誰能夠率先退出當年的4萬億。這就好比飛機落地,誰能率先實現國民經濟的軟着陸,誰的經濟就能夠反向壓制對方。從2011年中國開始打擊房地產配套黑五類企業到2020年開始收拾房地產高負債問題,中國每次都能夠搶在美國縮表加息之前3年採取行動,這些都說明中國經濟縱深要遠超美國。

第三點,也是血飲在本篇文章中要重點強調的,壓制通脹。

輸入性通脹導致大宗產品價格不斷上漲,已經嚴重威脅中間商利潤,一旦壓垮中間的產品加工商,則產品不合理暴漲必然向居民消費價格傳導。目前,中國擺脫當前經濟最重要的助力就是內部消費,輸入性通脹不斷壓縮居民消費,對中國經濟增長不利。

為了解決這一問題,國家採取了兩大措施:

1) 宏觀干預

5月 19 日,國常會上,中央明確表示將按照精準調控要求,針對市場變化,突出重點綜合施策,遏制大宗產品價格不合理上漲。中央政策出台效果也是明顯的,5月19號當天大宗產品價格隨之暴跌,其中市場熱炒的螺紋鋼和鐵礦石跌幅最大。很明顯,國家在有意打壓大宗產品價格。

2)人民幣升值

從2020年5月大宗產品價格上漲開始,人民幣匯率開始不斷升值,從7.2升值到了6.38,累計升值超過12%。

國常會政策+人民幣升值,實質上有利於大宗空頭做空,這也是血飲看空大宗和比特幣的一個重要依據,事實果真如此,白銀在2020年8月初達到第一個高位29.86的時候,人民幣計價價格為6900元每公斤,2021年2月初,白銀漲到第二高點30.29美元的時候,人民幣計價價格跌到了6100,5月17號白銀到達第三高點28.89的時候,人民幣計價價格跌到了5900.以美元計價,幾乎同樣的高度但是價格卻跌了1000元每公斤。

眾所周知,人民幣匯率是國家調控的,國常會更明確打壓大宗產品價格。那麼,國家為什麼要在關鍵時刻做空大宗產品呢?原因很簡單,就是為了熨平通脹。

這種做法就是通過人民幣匯率上下調節,保證國內以人民幣計價大宗產品價格在一定區間內平穩運行,防止美元計價大宗產品暴漲暴跌帶來國內大宗產品價格劇烈波動,從而導致工業運行和金融系統穩定遭到破壞,進而誘發系統性金融風險外溢。

這種情況在通縮的情況下也同樣出現過,2015年國際油價暴跌,國內大宗產品也隨之暴跌,為了穩定工業運行,發改委規定國際油價40美元以下將不再降低國內成品油價格,這就是為了維護工業運行和金融系統穩定,之後的2016年811匯改,人民幣一夜之間直接從6.21貶值到6,45,之後更是貶值到6.9附近,累計貶值10%,國內以人民幣計價產品也隨之上漲10%,這樣就可以拉升通脹對抗通縮,穩定工業運行防止金融系統劇烈波動導致風險外溢。以宏觀行政調控和人民幣升值貶值配合,讓大宗產品價格的波動儘可能的區域平緩,熨平通縮、通脹波動。

匯率阻尼器的神奇妙用

這種原理敘述起來比較枯燥,血飲就用阻尼器的原理來解釋下中國的人民幣匯率的調節機制。

2021年5月18號,深圳華強北的賽格大廈發生晃動。為什麼賽格大廈會發生晃動呢?因為該大廈沒有安裝阻尼器。

什麼是阻尼器?阻尼器就是以提供運動的阻力來耗減運動能量的裝置。通過阻尼器來吸收動能減震,大廈上安裝的阻尼器一般是位於樓頂的重量很大的球體。當大廈遭遇大風氣流衝擊,大廈就會來回晃動,但是安裝阻尼器以後,重量較大的阻尼器就會向大風氣流相反方向運行,吸收大廈擺動動能,減少大廈晃動,保證大廈安全。比如,左側來風,阻尼器就會向左側運行吸收動能,右側來風就會向右側運行吸收動能,消除大廈安全隱患,熨平大廈晃動幅度。深圳賽格大廈就是因為沒有使用阻尼器所以才會發生晃動,一旦安裝阻尼器則擺動就會消失。

在中國央行的匯率操作中,人民幣匯率就是中國金融系統穩定運行的阻尼器。一旦輸入性通縮大量進入,人民幣就會貶值拉升大宗價格,熨平通縮波動;一旦輸入性通脹大量進入,人民幣就會迅速升值壓低大宗價格,熨平通脹波動。就像擁有了定風丹一樣,在人民幣匯率上下波動調節下,中國金融大廈就不會出現如賽格大廈一樣的來回晃動,全面穩定中國金融安全。

人民幣不論是單向貶值還是單向升值都存在巨大危害,單向貶值將嚴重威脅人民幣國際化,貿易戰期間人民幣貶值到7.2,人民幣國際結算地位下降到第五位,因為沒人願意持有一種長期持續貶值的貨幣。但是,人民幣單向升值雖然可以促進國際化,但又會削弱出口企業利潤,今年以來人民幣升值12%,而一般性貿易公司毛利潤也才15%,等於在升值過程中外貿企業利潤幾乎被吃光,所以單方面的貶值和升值對中國經濟都是不利的。正確的做法是,根據國際金融市場風向的變化及時調節人民幣阻尼器方向,維護所有國人經濟利益安全,這才是金融穩定的核心要義所在。

明白了匯率阻尼器的運行原理,下面順帶駁斥下最近流行的一個扯淡理論。近日,央行副行長表示,未來人民幣匯率的走勢將取決於市場供求和國際金融市場變化。這一表態表達的是匯率動態調節機制,但是卻被某些磚家視為央行要放棄人民幣匯率目標並認為人民幣將單向升值。

磚家的說法顯然是在胡說八道,央行副行長的表態指的是,人民幣走勢將根據國際金融形勢變化而調節阻尼器,但磚家卻將之解讀為央行放棄人民幣匯率目標放棄阻尼器。磚家的說法讓我想到了2016年和2019年,很多磚家都認為人民幣應該單向貶值,結果慘遭市場打臉,現在又開始說人民幣應該單向甚至放棄人民幣阻尼器調節,磚家的建議就是要拆除維護中國金融安全穩定的阻尼器,司馬昭之心,路人皆知。

美國一直圖謀,像對付日本一樣,用廣場協議奪取中國匯率主導權,像拆除日本金融安全阻尼器折斷日本金融大廈一樣拆除中國金融阻尼器,只要奪取人民幣匯率控制權,美國就可以肆意控制大宗價格,輪番輸出強通縮和強通脹,將失去阻尼器保護的中國金融大廈折斷,這才是某些磚家一直給他們洋爹帶路所要達到的真正目的!

人民幣匯率的未來趨勢

血飲認為,未來人民幣匯率阻尼器維護中國金融大廈穩定的中線在6.45左右,未來將根據國際大宗產品價格波動維持在6.45±0.45左右雙向波動。

除此之外,人民幣匯率還有另外一個原則:維持對美元相對弱勢,維持對美元以外他國貨幣的相對強勢,2016年811匯改前,人民幣匯率對走強的美元都保持了強勢,但是811匯改以後,人民幣對美元貶值開始保持相對弱勢,但隨着美元走強,人民幣對美元以外他國貨幣保持了強勢,比如歐元對人民幣匯率從2016年年初的6.5上升到現在7.8,盧布對人民幣匯率從2016年年末的8.0上升到了現在的11.5,人民幣保持了對歐元和盧布等他國貨幣的相對強勢。

之所以人民幣要採取對美元相對弱勢和對美元之外貨幣相對強勢,就是為了最好的調節人民幣升值國際化和人民幣貶值促出口之間的平衡,防止反向升值和貶值對國際化和出口一方造成傷害。匯率阻尼器和人民幣合理調節升值貶值關係就是中國道家學說中陰陽平衡理論在匯率操作中的直接體現。

未來經濟趨勢的預判

目前中國可以政策宏觀調控加匯率阻尼器控制國內通脹,但長期看,中國經濟的未來還在於是否能夠完成產業升級轉換,猶太資本就是在中國產業升級的關鍵時刻狙擊中國,只要中國完成了產業升級則一切問題迎刃而解。目前,國內房地產稅已經在路上,中央也在下決定解決房地產及其背後的教育和醫療公平問題。

地緣鬥爭上,目前美國聯合以色列急於重新打開中東石油美元閥門,這方面中國絕不會讓猶太資本集團得手。只要踩住中東石油美元閥門,那麼,美國製造的大宗上漲的通脹就無法持續形成趨勢流。那麼,美國將退而求其次,只能反向繼續炒作加息、縮表預期,以求穩定金融系統,中國再乘機全面抄底釋放美元流動性狙擊美元強勢,那麼,美國的金融操作就只能在一個大致的箱體內震蕩。

在這個箱體震蕩中,中國將贏得產業升級所需時間,也能夠集中精力對內改革,打開中國崛起之門。■

数字游戏。