我們根據一些數據和事實,來聊聊東北地區的限電。首先我們要知道一些基本的概念,第一點,東北地區由於遼寧省工業發達,作為一個整體一直是電力輸入地區,主要是依靠內蒙調入電力。在國家統計局的鏈接裡面,通過查詢年度數據可以查詢東北三省每年的發電量和用電量數據。

查詢2018-2020年三年的發電量和用電量如下,我們可以得出結論:

2018年吉林省發電量838.24億度,用電量750.57億度

2018年黑龍江省發電量1029.21億度,用電量973.88億度

2018年遼寧省發電量1982.69億度,用電量2302.38億度

東三省合計發電量3850.14億度,用電量4026.83億度,電力缺口176.69億度。

2019年吉林省發電量946.38億度,用電量780.37億度

2019年黑龍江省發電量1111.91億度,用電量995.63億度

2019年遼寧省發電量2072.94億度,用電量2401.47億度

東三省合計發電量4131.23億度,用電量4177.47億度,電力缺口46.24億度。

2020年吉林省發電量944.7億度,用電量805.4億度

2020年黑龍江省發電量1083.5億度,用電量1014.4億度

2020年遼寧省發電量2051.1億度,用電量2423.4億度

東三省合計發電量4079.3億度,用電量4243.2億度,電力缺口163.9億度。

以上數據可以看出,吉林省和黑龍江省都是發電量大於用電量的電力輸出省份,而工業最為發達的遼寧省則是用電量小於發電量的電力調入省份,而東北三省總體而言,每年需要從外部調入電力,主要是來自內蒙,內蒙是全國的發電大戶,電力直送東北和華北地區。

那麼疑問來了,那為什麼會看到國家電網的文件說東北電網外送電力呢,其實不複雜,因為在國家電網的分區裡面,把內蒙古東部地區的蒙東電網併入到了東北電網裡面管理(全國有華中,華東,華北,東北,西南電網),而內蒙地區是我國的最大的煤炭和電力基地之一,負責對華北和東北供應煤炭和電力。

著名的魯固直流起點位於內蒙古通遼市扎魯特旗,落點位於山東省青州市,輸電線路全長1234公里,額定輸送容量1000萬千瓦,設計年輸送電量550億千瓦時。該工程於2017年12月31日正式運行,主要是解決蒙東地區嚴重的「窩電」問題,這裡部署了大量的風力發電,由於用電負荷不足,長期發電時間短,設備利用不足,發的電少了就等於收入少了,發電企業難以盈利,員工工資低。蒙東的幾條輸電線路,除了給遼寧省補充不足的電力之外,向華北地區供電。

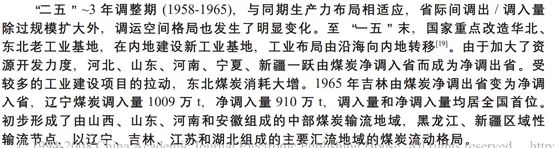

多說一句,東北地區不僅在電力方面是輸入方,而且尤其缺煤,遼寧省從建國開始就一直是全國最大的煤炭調入省份之一,在2000年之前曾經長期是全國最大的煤炭淨調入省份,而吉林省在一五計劃期間尚且可以輸出煤炭,但由於高強度的工業化建設,在1965年也變成了煤炭淨調入省份。只有黑龍江省一直保持煤炭調出,主要是供應給吉林和遼寧使用,但在數量上遠遠不夠,因此東北長期需要大量調入煤炭保證能源供給。

總體而言,內蒙和山西幾十年來長期大量向東北地區供應煤炭,以保證重工業,發電和供暖,到現在也是如此。

第二點,即使是計算包括蒙東在內的東北電網,而不只是東三省,東北電網由於有蒙東的存在,總體是外送的,但外送佔東北電網發電比例也並不高。

根據中電聯的數據,1-8月份,全國跨區送電完成4492億千瓦時,同比增長8.3%,注意這個跨區送電是有來有往的,如果看淨送電的話,

華北送華中35億千瓦時,同比增長13.5%;

華北送華東457億千瓦時,同比增長30.2%;

東北送華北357億千瓦時,同比下降13.0%;

華中送華東239億千瓦時,同比下降10.3%;

華中送南方166億千瓦時,同比下降10.2%;

西北送華北和華中合計1319億千瓦時,同比增長17.4%;

西南送華東506億千瓦時,同比下降16.4%。

這兩個我打了粗體,是因為西北和西南地區是全國電力外送的絕對主力,也就是傳說中的西電東送。注意以上的分區都是電網分區,比如南方電網是指廣東,廣西,雲南,貴州,海南+港澳。

我們可以看到東北電網送華北電網357億千瓦時,而查詢1-8月的發電量,光是遼寧+吉林+黑龍江就有1437+645.7+754.8=2837.5億度,另外還有個蒙東地區,整個內蒙的發電量是3928.3億度,其中隸屬東北電網管理的蒙東發電量是多少國家統計局沒有單獨統計,但是再怎麼保守估計也得有幾百億度吧,因此東北電網外送比例在10%以下。

前幾天網上流傳的東北電網的調度單上,也明確寫了東北電網通過魯固直流和高嶺直流調送華北電網的功率經過調減後516萬千瓦,而東北電網的電力裝機負荷是什麼水平?

根據中電聯的報導,7月28日東北電網全網用電負荷最高達到7058萬千瓦,500萬千瓦級別的外送僅是大約7%左右的水平,這充分說明東北電網電力外送比例並不高。

更為重要的是,僅僅根據那份調度單上的信息,華北電網在自身也在限電的情況下,也對東北電網的電力輸入進行了調減,也就說並不是相比之前加大了對華北電網的輸電力度,相反卻是相比之前降低了和調減了從東北電網的輸入,這本身對緩解東北的電力缺口是正向的行為,卻被一部分人誤讀,引起無謂的爭吵。

當然又有人說了,華北電網為什麼不直接調減到零,支持更多一點,甚至反向送電呢?

《財經》雜誌對此進行了報導,目前東北與外省的短週期電力交易已經暫停,也就是已經調減了短週期交易的電力外送,但此前簽訂的年度中長期交易已經經過安全校核,且山東、華北電力供應也偏緊,因此這部分外送電量難以繼續調減,這個報導也確認了外送是減少的。

所以此次限電並不是說是因為向華北電網輸出增大而導致東北電網電力短缺,相反往華北電網的輸送是減少的。

實際上,華北電網和東北電網都隸屬於國家電網管轄,在安全校核沒有問題的情況下,華北電網是會跨區域支持東北電網的,根據國家電網的報道,今年夏天東北電網就因為連續高溫用電負荷上升,尤其是7月28日這天,東北電網風力發電創歷史新低3.4萬千瓦,不足風電裝機容量0.1%,在國調中心的統一調度下,各大區域電網全力支援東北,從6月23日至8月初,跨區直流電力支援達到57次,尤其是在7月28日,東北電網獲得最大870萬千瓦的跨區電力支援,成功化解了東北地區有序用電和拉閘限電的風險。

第三點,其實不管是在國網吉林,國網通遼的公告中,還是在各個媒體對國網工作人員的採訪中,都已經把本次限電的根本原因說的很清楚了,就是三個原因,一是煤炭價格貴導致火力發電不足+風力發電不足+用電量增長,我查詢了國家統計局網站,在8月份就已經開始出現問題了,由於煤炭價格貴,8月份吉林省發電量下降了10.7%(其中火力發電量下降了21.6%),黑龍江省發電量下降了1.9%(其中火力發電量下降了2.3%),只有遼寧省發電量還增長了4.9%,但是這個月遼寧省的風力發電也下降了15.2%。而負責為東北地區供電的內蒙在8月發電量也下降了0.9%。

二是風力發電量下降,8月份遼寧省風力發電下降15.2%,黑龍江下降3.7%,風力發電確實不太穩定,這個是一個很大的問題。

三是用電負荷上升,僅以遼寧省為例,1-8月份用電量1718.0億千瓦時,同比增長9.5%,相比兩年前的2019年1-8月的1578.4億千瓦時也增長了8.84%。

而1-8月,東北地區三省全社會用電量2982億千瓦時,增速8.7%。如果說8月份還能勉強撐得住,那麼如果9月份發電量和用電量繼續一降一升,尤其是火力發電量因為煤炭繼續漲價而降幅擴大,那麼必然就會出現缺口了,等9月份的發電數據出來就會非常清楚了。

最後,為什麼會影響到居民用電,其實9月26日遼寧省召開的電力保障會議就已經說清楚了原因,就是電力供應大幅下降到了「電網事故拉閘限電」級別,我這裡摘錄下:

「9月10日起,遼寧省外來淨受入電力大幅下降,電力供應壓力進一步加大,已不能滿足全部企業的用電需求。遼寧省依據《有序用電管理辦法》啓動了有序用電措施。」

「9月10日至22日,遼寧省共啓動6輪III級(負荷缺口5%-10%)和3輪IV級(負荷缺口5%及以下)有序用電措施,期間涉及23196戶次企業,最大錯避峰243.67萬千瓦,用電影響範圍限制在部分工業企業。」

「9月23日至25日,由於風電驟減等原因,電力供應缺口進一步增加至嚴重級別,遼寧省啓動3輪II級(負荷缺口10-20%)有序用電措施,個別時段在實施有序用電措施最大錯避峰416.92萬千瓦的情況下,電網仍存在供電缺口。為防止全電網崩潰,根據《電網調度管理條例》,東北電網調度部門依照有關預案,直接下達指令執行「電網事故拉閘限電」。拉閘限電不同於有序用電,是保電網安全的最終手段,用電影響範圍擴大到居民和非實施有序用電措施企業。」

簡而言之,以遼寧省為例子,從黑龍江,吉林,內蒙淨調入的電力大大降低了,加上風電發電量驟降,而用電負荷卻在上升,即使先按照規定進行了啓動了「有序用電」,調減了對華北電網的輸出,但仍然到了「電網事故限電拉閘」的水平,直接影響到了居民用電。

最後,還是那個問題,煤炭貴全國都貴,用電負荷上升全國都在上升,為什麼是東北最先出問題?

我這裡列幾個特殊性:

第一點是東北電網的風力發電驟降,這個是地理性因素的偶發性事件,風力裝機容量比例已經不低,像遼寧的風力發電容量佔比已經高達百分之十幾,這個比例的發電如果沒了其實影響很大。根據《財經》雜誌報導,在9月21日冷空氣過後,風電出力出現明顯下降,近日限電期間,風電出力遠不足裝機容量的10%。

第二點是電廠財務問題,發電廠虧損對各省份的影響是不一樣的,在越發電越虧損的情況下,會對財務狀況不太好的地區影響更大,沿海發達的地區更有財力,對電廠虧損承受能力更強。8月份內蒙,遼寧,黑龍江,吉林僅有相對最發達的遼寧省的發電量增長,但遼寧作為電力淨調入省份,作為自己電力來源的三個主要地方發電量全部下降了,必然也會受到嚴重影響。

其實這跟養老金是類似的,老齡化最嚴重的東北三省肯定最先出問題,畢竟全國計劃生育執行的最嚴。

第三點是資源稟賦問題,煤炭貴對各個省份的影響是不一樣的,就跟鐵礦石漲價對中國和澳大利亞的影響不一樣一個道理。

像四川省百分之八十幾的發電來自水電,青海省2020年發電量超過80%來自光伏和風力等新能源,新疆,山西,內蒙經濟也不太好,但這些省份煤炭資源富集,不僅是發電量大,電力外送比例極高,滿足本省用電並不需要太多,而且還能從本省的煤礦企業中獲得收益彌補,同時還能及時的獲得煤炭供應,而缺煤也是火電廠發電下降的原因。

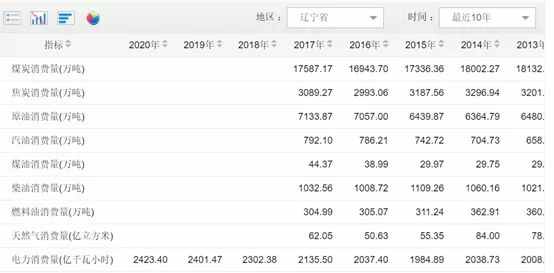

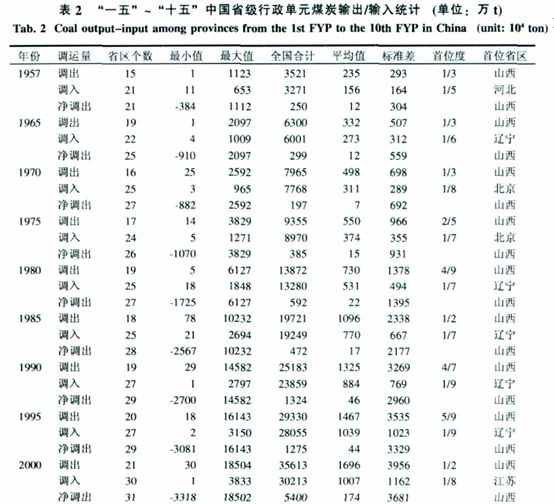

而東北地區遼寧和吉林幾十年來都是煤炭輸入省份,像遼寧長期是全國煤炭淨調入最大的地區之一,吉林省從1965年開始也成為煤炭淨輸入省份,同樣是1965年,遼寧煤炭調入量 1009萬噸, 淨調入量 910 萬噸, 調入量和淨調入量均居全國首位,到今天煤炭淨輸入量比當年更大了,因此發電在財務上是純損失,更不說冬季要來了,還需要留著煤炭供暖,東北地區的冬天是非常冷的。

下面兩張圖是來自中國社科院地理科學與資源研究所發表在2008年6月《地理學報》上的文章《中國省際煤炭資源流動的時空演變及驅動力》。

黑龍江省的情況要好點,煤炭可以自給自足還能調出一部分,但該省的煤炭資源完全無法和內蒙,山西,陝西這些省份相比,2020年黑龍江煤炭年產量5206.3萬噸,排全國第11位,而內蒙,山西的煤產量超過10億噸,陝西的煤產量超過6億噸,黑龍江省的產量不到這三個省份的十分之一,也無法滿足遼寧和吉林的需求。

9月26日發改委要求其他省份供應東北採暖用煤100%實行中長期合同價,這實際上就是在目前煤價格高企的情況下,在各省之間進行的利益調配,確保東北的民生。從單純的利益角度講,這種限價措施對煤炭輸出省是不利的,對煤炭輸入省份是有利的,這是各省資源稟賦不同帶來的差異。

第四點來自《財經》雜誌記者的採訪,東北地區在90年代之後已經很久沒有出現過大規模的有序用電,地方政府與有序用電企業對此並不重視,應對不足,也有抗拒心理,一開始會執行,後來慢慢用電就回來了;此外,在東北多年並不缺電的背景下,拉閘限電極為罕見,而東北工業負荷並不算高,電網公司經驗也不足,導致拉閘操作不夠精細。

因此此次東北限電是多個因素的綜合,最大的原因還是發電量大幅下降,核心的火力發電減少了,加上不穩定的風力發電驟降,出現了較大的電力缺口,而9月份的華北電網也很緊張,無法像7月份那樣跨區支援東北電網,只能減少從東北電網輸入。

另外就是幾十年沒怎麼搞過大規模有序用電了,政府,電網和企業的應對也有不足。但最為核心的原因還是發電量大大下降了。

最後,我想再說一句,我們在分析研究問題的時候,是要看變量的,也就是說發生了這件事情,是要看哪些參數發生了不利的變化,這有助於我們看清楚事情發生的原因。

以上是我對東北限電的一些數據和看法。■

Be the first to comment