2022年3月份,又是信息過載的一個時間段。

外圍俄烏衝突繼續,大國利益層面的博弈和爭鬥持續衝擊著疫情以來脆弱不堪的全球經濟環境;

客觀來說,對於當前國際和國內的現實環境來看,絕大多數人的感受,應該是「迷霧中前行」的不確定感。

在這樣的充滿不確定性的迷霧局勢之下,更需要的是抓關鍵,看重點,精准把握時代脈搏和趨勢信號。最重要的,是在信息過載,信息爆炸的環境中,多關注和自身能夠產生直接關聯的經濟信號。

有兩組近期公佈出爐的重要的經濟數據值得關注:一個是美國2月份通脹數據出爐公佈,一個是中國2月份CPI和PPI數據出爐公佈。

這篇文章,直入主題,基於現實和局勢背景,對中美兩國剛剛公佈的,關聯民生消費的經濟數據,進行專題解讀,並且對於後續對中美兩國的經濟動向,貨幣政策走勢,進行有依有據的趨勢分析。

中美兩國,在2022年2月的關鍵領域經濟數據背後,釋放了哪些重要的信號?

選擇大於努力,思維決定層次,是任何時代任何環境下的重要規則。

1、美國通脹延續爆表行情,美聯儲加息決定逐漸明朗?

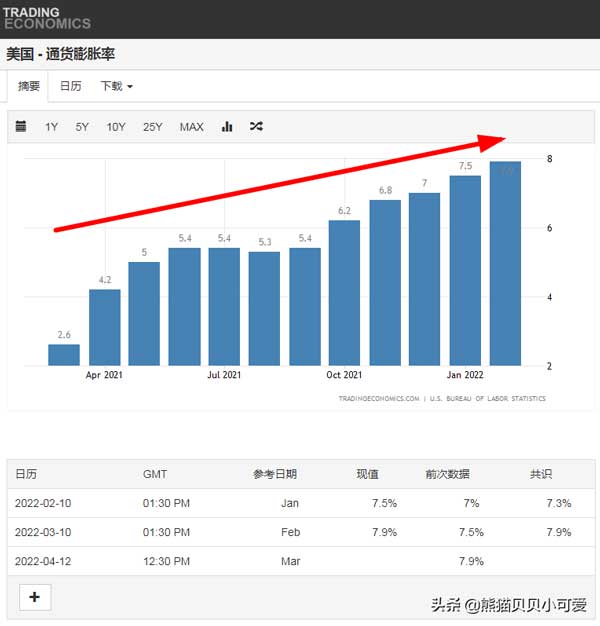

美國東部當地時間3月10日,美國勞工部公佈的數據顯示,美國2月消費者價格指數(CPI)環比上漲0.8%,同比上漲7.9%,創1982年1月以來最大同比漲幅。

《華爾街日報》分析稱,由於油價的大幅上漲導致食品和房租成本上漲,天然氣價格也在飆升,預計3月份的通脹報告里這些因素將會更加明顯,美國的通脹率將會進一步飆升。

美國2月通脹率再次上漲到7.9%,仍然保持著持續上升的態勢。這個數值基本也符合市場和各方面的預期。

美國國內通脹,對美國的民生經濟有什麼影響,其實沒必要關心,資本主義燈塔之國,自由意志山上之城,全世界公認高福利低消費的第一大消費國,其他國家和經濟體還真沒資格去替美國政府關心他們的民眾生存情況,是不是?

美國的通脹數據,對於美國以外的國家和經濟體而言,最重要的意義,是對美聯儲的貨幣政策走向的影響,這才是關鍵。

全世界依然浸泡在美元超發製造的虛假繁榮的泡沫當中,而決定美元流向的關鍵利率動態,才是值得關聯分析的東西。

按照當前美國公佈的通脹率來看,不管這個數據是否有美化或者修飾的成分,就按公佈出來的數據來看,其實為美聯儲在3月份的加息,奠定了理論的基礎和數據的支持。

邏輯其實已經從2021年年底就開始醖釀:

如果通脹率出現回落,美聯儲可能偃旗息鼓,畢竟貨幣超發,托舉經濟。

如果通脹率沒有明顯回落,仍然高燒不退,美聯儲只能硬著頭皮繼續加息。

白宮在數據公佈前幾天已經打過預防針說,預計2月份CPI將產生比1月份7.5%更高的通脹數據。

白宮甚至說3月的通脹數據將是一場「災難」。

資本主義國家的舞台效果和預期管理,深得好萊塢的精髓。

有俄烏衝突引發的制裁,就有通脹管控不力的甩鍋對象,還不得馬上支稜起來?

美國現任總統拜登在3月8日宣佈禁止從俄羅斯進口所有石油、液化天然氣和煤炭。

當時拜登就表示,此舉美國也要付出代價,美國通脹將會因此而變得更加嚴重。

美國媒體也很配合地開始大量造勢,一副要把通脹黑鍋扣在俄羅斯身上的樣子。

他們的調調基本就是,因為俄羅斯打烏克蘭,美國為了阻止俄羅斯,不得不承擔通脹加劇的後果。

並且有一些美國的主持人公開說,通脹是為了對付俄羅斯所必須承擔的代價。

包括美國的政府高官,經濟關聯的管理部門,也是一路敲鑼打鼓,全力支持。

只不過一個關鍵的問題,「後果,成本,代價……」等等這樣需要真金白銀給出來的東西,最終誰來買單?

這是一個很好的問題。石油為首的大宗全面暴漲,是每一次系統性經濟危機必然的前奏,那麼這一次,危機離美國,危機離全世界,還有多遠?

理論上,美聯儲通過加息,回收美元流動性,是能夠一定程度遏制大宗價格上行趨勢和高位運行的狀態的,但是這一次不一樣,俄烏衝突起到了決定性的作用。

這不是單純的金融層面的通脹風險,而是涉及到實體經濟和供應鏈,包括供需關係協調的實體經濟危機風險。

當前油價已經過百,但是美國本土的石油商依然沒有動力重開油井,恢復生產的意願,美國政府沒有發佈石油禁令以前,長期以來美國本土石油商乾的可都是低價收油,高價賣油,躺在匯率和價差上吃金融飯的生意,當然美國政府太清楚了,在這樣的情況下,未嘗不是存了想鼓勵刺激國內石油生產商出工出力的打算。

工業時代,只有有石油產出,那麼即使因為加息導致國內蕭條,也能一定程度上保障美國國內經濟正常運行,這種算計,不可謂不縝密。

幾個維度的信號都指向了美聯儲加息的確定性,剩下的,就是具體怎麼加的問題了。

和主流很多對美聯儲3月一定加息的觀點不一樣的是,我個人認為,預期管理了這麼久,各種數據和現實的鋪墊也做好了,美聯儲加息即使成立,也會是「雷大雨小」的虛張聲勢,甚至還有可能「明面加息,暗地放水」的操作。

理由有三:

1、美國需要通過穩住股市來吸引全球的避險資本和儲蓄,因為加息導致股市蕭條,不符合美國國家利益和大資本集團的利益需求。

2、美聯儲鴿轉鷹變現之下,鷹皮鴿心的本質並沒有發生改變,比如說加個25BP(0.25%)意思一下,小步慢跑,一邊加息穩住通脹,一邊讓美國政府全球點火,引導資本回填,邊加邊看,這種情況概率很大,因為小幅加息,隨便定向貨幣政策進行寬松,馬上就能對衝加息導致的流動性緊縮的問題。

3、2022年美國的中期選舉時間即將到來,按照「通脹是一筆財富」的拜登來說,美聯儲也不具備曾經美聯儲煮東西沃爾克那樣的加息支撐和現實支持。

相較於針對加息的討論,其實基於美國當前嚴重的國內經濟通脹壓力和現實,更應該警惕和關注的,應該是後續美國在全世界發起的新一輪點火煽風,擾亂和平局勢的動向。

畢竟,通過貨幣流向管理解決經濟問題,哪裡有發戰爭財,發國難財來的效率和輕鬆呢?

2、中國2月份關鍵經濟數據:剪刀差依然存在,通脹苗頭初現

2022年3月9日,中國國家統計局也公佈了中國經濟領域2月份兩個重要的數據:CPI和PPI。

首先是CPI:

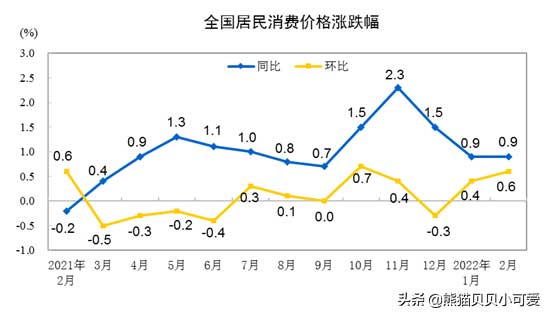

2022年2月份,全國居民消費價格同比上漲0.9%。其中,城市上漲1.0%,農村上漲0.5%;食品價格下降3.9%,非食品價格上漲2.1%;消費品價格上漲0.7%,服務價格上漲1.2%。1—2月平均,全國居民消費價格比上年同期上漲0.9%。

2月份,全國居民消費價格環比上漲0.6%。其中,城市上漲0.6%,農村上漲0.6%;食品價格上漲1.4%,非食品價格上漲0.4%;消費品價格上漲1.0%,服務價格持平。

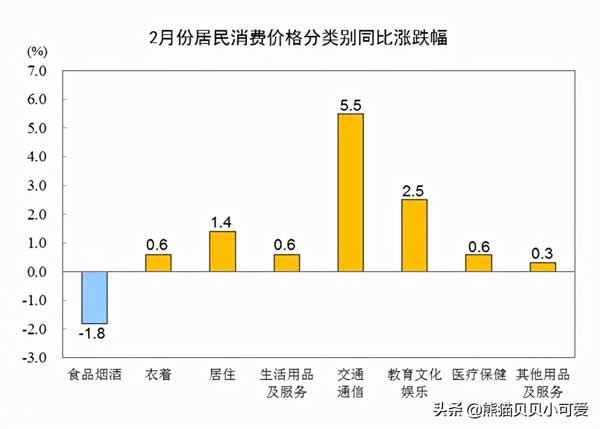

實事求是的說,基本上從CPI的環比表現來看,兩個維度的結論毋庸置疑:

1、中國國家對於通脹的控制非常到位,消費端除了汽油明顯上漲,其他領域消費溫和穩健;

2、2月份春節期間的消費旺季,沒有明顯的消費反彈勢頭(在衣著消費還出現下降),直接反應了當前中國消費市場的低迷現實,非必需不消費的情況延續。

然後是PPI:

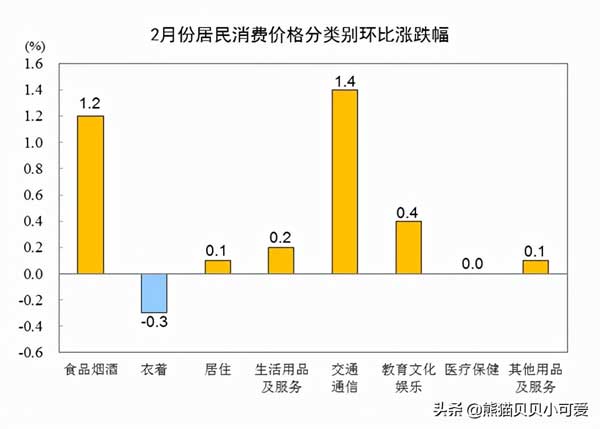

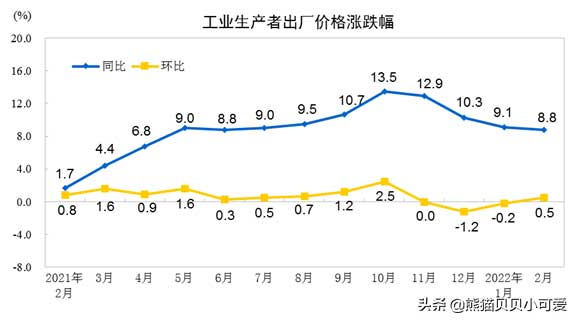

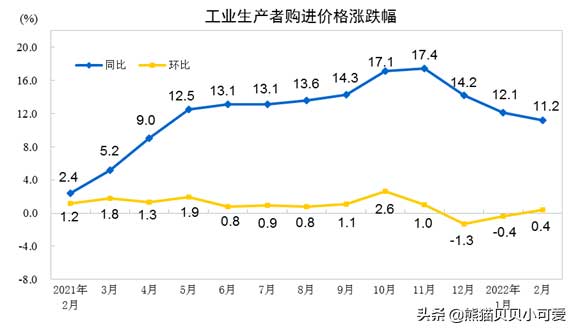

2022年2月份,全國工業生產者出廠價格同比上漲8.8%,環比上漲0.5%;工業生產者購進價格同比上漲11.2%,環比上漲0.4%。1—2月平均,工業生產者出廠價格比去年同期上漲8.9%,工業生產者購進價格上漲11.6%。

請注意上面我加粗的那個統計數據,進價上漲超越出廠上漲,俄烏衝突以來,大宗商品價格暴漲,原油價格一度觸及130美元,年初以來漲幅已超60%。大宗商品價格的大幅上漲,使原本已回落的PPI再次承壓。

相比上月,2月份CPI總體平穩,PPI同比漲幅有所回落,但剪刀差缺口並未明顯收窄。

剪刀差的存在,剪掉的就是製造業和工業上游的利潤,當PPI長期處於CPI上方的時候,這樣的壓力就必然存在,而解決這個壓力,就成了接下來中國經濟持續穩健發展的關鍵。

PPI和CPI的剪刀差,說到底就是通脹傳導和國家管控之間無法調和的矛盾,矛盾只能化解,壓力必然傳導,而不會消失,所以理性預見,2022年接下來的月份,通脹傳導往下游釋放壓力是必然,考慮到過程週期和滯後性,2022年下半年中國消費領域通脹情況將成為必然趨勢。

3、趨勢解讀,信號分析:中美兩國關鍵經濟數據在當下迷霧局勢中的幾點硬核分析

通過中美兩國關鍵經濟數據的對比和分析,結合當下全球迷霧局勢和現實情況,進行幾點信號和趨勢層面的分析:

1、沒有必要過多在意美聯儲加息這個動作,美股泡沫和美國經濟窟窿,就算中國願意,以身飼虎,也填不上的,當然美國自己肯定知道,特別是精英階層,這些群體手上已經有足夠的美元,最大的可能,就是通過加息逐步,溫和的刺破美股泡沫,緩慢讓美國經濟落地,同時加大全球美元回流和資本虹吸的動作,連消帶打,最終實現對這一輪經濟危機的消化。

美聯儲加息已經不是關鍵,美國政府將如何在全球點火,攪亂局勢,才是肉戲。

2、對於中國而言,美聯儲加息的關鍵意義就在於中美兩國貨幣政策博弈的關鍵決戰點,一旦美國開始加息,並且全球貨幣流向和局勢影響趨於明朗,中國的貨幣政策包括經濟管控,才談的上真正的轉向和放開。

2021年都過了一年的苦日子了,也不差這麼一哆嗦了。最近沒怎麼樓市和中國國內經濟,其實就是一種態度表達,有些東西,還真的不是咋咋呼呼,一廂情願就能實現的。

比如更大力度的降息,放水,還有貨幣寬松,LPR橫盤,也是國家的態度。

別急,什麼時候放,該不該放,國家看的更准,拿捏的更好,時機更到位精准。

個人服從大局,個體服從國家,有什麼爭議嗎?

不說假話,不帶節奏,困難就是困難,緊縮就是緊縮,沒有絲毫看空的意思,環境需要,僅此而已。

3、民眾和市場「現金為王,壓縮消費,共克時艱」的意識已經成為普遍共識,這是好事,特別是對於2022年接下來的通脹傳導預期的預判,這種共識意義非常重要。

但是消費注定低迷,難以刺激,金融市場表現慘淡,資產價值和市場遭遇遏制。

這和上面的國家層面經濟方針以及貨幣政策相輔相成,要共克時艱,也不是個體和個別行業的事,這是一個系統性的過程。

4、2022年非常關鍵,後續大國層面的博弈和利益對抗無論是從頻率,還是力度來看,只會更強,各種掀桌子,砸底牌的極限衝擊出現的可能非常之高。

這是一個規則和秩序被打破,再到重塑的動蕩時代大環境,在這樣的環境中,立場堅定,注重生存,保守穩健,總是不會錯的。

文章最後,請各位同樣是中國人身份,經濟基礎個體的各位讀者朋友思考這麼一個問題。

2022年,對照自身,結合現實,需要做好壓力與挑戰並存的相應準備嗎?

注重現金流,警惕債務壓力,遠離槓桿和壓力擴張,穩扎穩打,和國家「穩增長」大方向保持頻率一致,這很重要。

2022年,決定權和主導力量在美國,美國的經濟走向就是決定全球經濟的關鍵不確定因素;

但是時間和國運在中國,沒有任何的崛起和突破會是平坦大道,一帆風順,和國家保持一致,共克時艱,共同經歷,才是正途。

共勉!■

Be the first to comment