北京時間 3 月 17 日凌晨,美聯儲宣佈將基準利率上調 25 個基點至 0.25%-0.5% 區間,符合市場預期,為其自 2018 年 12 月以來的首次加息。

美股三大股指在美東時間週三 ( 3 月 16 日 ) 集體收漲。在俄烏談判積極進展的推動下,美股開盤後一路走高,中國支持市場的行動也提振了中概股。不過盤中美聯儲如期加息之後,道指、標普 500 指數一度轉跌,但最終鮑威爾「力輓狂瀾」, 尾盤股指集體刷新日高。

截至收盤,道瓊斯指數收漲 1.55%,報 34,063.10 點;標普 500 指數上漲 2.24%,報 4,357.86 點;納斯達克綜合指數上漲 3.77%,報 13,436.55 點。中概股集體飆升。

唯一反對者認為應加息 50 個基點

美聯儲聯邦公開市場委員會(下稱 FOMC)在貨幣政策聲明中表示,在本次利率決議的投票上,全體票委以 8-1 的投票通過加息 25 個基點的決定。具體來看,美聯儲主席鮑威爾、副主席威廉姆斯、舊金山聯儲行長鮑曼、理事萊爾 · 佈雷納德、堪薩斯城聯儲行長喬治、費城聯儲行長哈克、克利夫蘭聯儲行長梅斯特以及理事沃勒均對加息 25 個基點投了贊成票,唯一一個投反對票的票委為聖路易斯聯邦儲備行長布拉德,他認為美聯儲在本次會議上應加息 50 個基點,而非 25 個。

在政策聲明中,美聯儲表示,「(美國)經濟活動和就業指標持續加強。近幾個月的就業增長強勁,失業率也大幅下降。通脹仍處於高位,反應出與新冠肺炎大流行相關的供需失衡、能源價格上漲和更廣泛的價格壓力。」

「俄烏衝突造成了巨大的人力和經濟困難。這對美國經濟的影響是及其不確定的,但在短期內,衝突相關的時間可能會給通脹帶來額外的上行壓力,並對經濟活動造成壓力。」美聯儲在聲明中補充道。

政策聲明最後還補充稱,「 FOMC 尋求實現最大就業和 2% 的長期通脹。隨著貨幣政策立場的適當堅定,FOMC 預計通脹將回歸 2% 的目標,同時勞動力市場也將保持強勁。為了支持這些目標,FOMC 決定將聯邦基金利率的目標區間上調至 0.25%~0.5%,並預計目標區間的持續上行是適當的。此外,FOMC 預計在接下來即將召開的一次會議上,美聯儲將開始減持美國國債和機構抵押貸款支持證券。

在評估貨幣政策的適當立場時,FOMC 將繼續監測最新信心對經濟前景的影響。如果出現可能阻礙 FOMC 目標實現的風險,FOMC 將準備適當調整貨幣政策立場。FOMC 的評估將考慮廣泛的信息,包括公共衛生情況、勞動力市場狀況、通脹壓力及預期,以及金融和國際事態的發展。」

專家:通脹將持續高於預期

富國銀行企業和投行業務董事總經理、高級經濟學家馬克 · 維特納(Mark Vitner)表示,「美聯儲本次加息說明其正在努力回歸貨幣政策正常化,事實證明,目前美國的通脹比此前預期的更為持久,影響也更為廣泛。此外,俄烏衝突引發了全球的不確定性,並將導致美聯儲對加息和縮表更為謹慎。」

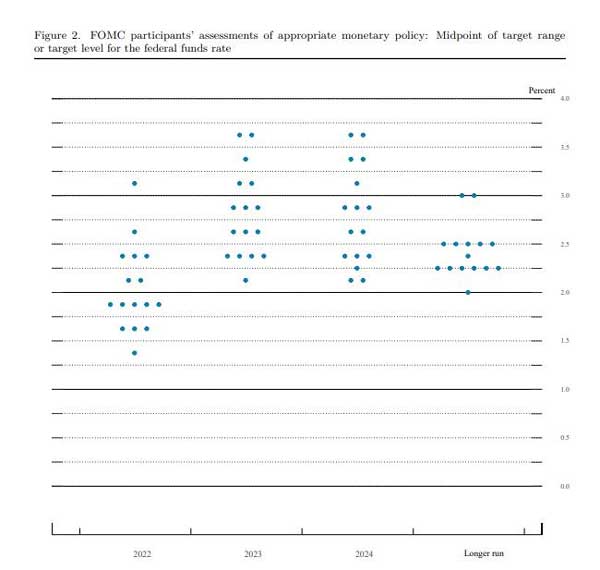

除了 FOMC 貨幣政策聲明外,美聯儲的點陣圖顯示,其預計 2022 年美聯儲將加息 7 次(即除本次外還將加息 6 次),如果每次加息 25 個基點,美聯儲今年將在剩餘的六次會議上每次都執行加息。而去年 12 月份的預期僅為 3 次。

「我們預計美聯儲今年可能會加息 4~5 次,這比俄烏衝突爆發前的市場預期要少兩倍。我的感覺時,(在俄烏衝突背景下)美聯儲的加息速度會更慢,但最終會將聯邦基金利率提升到(比此前預期的水平)略高的水平,我預計本輪加息週期末期的聯邦基金利率會在 3%~3.5% 的區間。」馬克 · 維特納對記者補充道。

馬克 · 維特納也與彭博經濟(Bloomberg Economics)的預測相符,後者預計美聯儲可能將在明年某個時候(即本輪加息週期的末期)將利率提高至 3.25%,這將是 2008 年以來的新高。美聯儲決策者目前預計,較長期的聯邦基金利率為 2.4%,低於去年 12 月 2.5% 的預期。

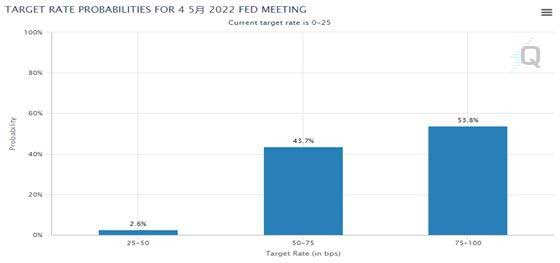

美聯儲利率決議公佈後,芝商所「美聯儲觀察(FedWatch)」工具顯示,期貨市場對美聯儲 5 月份的加息幅度與利率決議公佈前變化不大。截至北京時間 17 日 2:35,市場預計美聯儲在 5 月 4 日的 FOMC 議息會議上加息 25 個基點的概率為 43.7%,加息 50 個基點的概率為 53.8%,按兵不動的概率為 2.6%。

激進的不僅僅只有美聯儲,上周,歐洲央行意外宣佈將更積極的減少債券購買。此外,目前市場官方預計英國央行將於當地時間本週四進行該行的連續第三次加息,巴西央行也預計將在當地時間週三再加息 100 個基點。

此外,在美聯儲同時公佈的經濟預測中,該行預計今年美國的通脹將達到 4.3% ——明顯高於此前的預期,但 2024 年將回落至 2.3%。另外,美聯儲對美國 2022 年經濟增長的預期從 4% 下調至了 2.8%,但對失業率的預測幾乎沒有變化。

紐約金融市場研究公司 FWDBONDS 的首席經濟學家克里斯托弗 · 魯普基(Christopher S. Rupkey)表示,「目前有跡象表明,美國的通脹將持續高於預期。美聯儲本輪加息的速度可能要比其在 2015 年年底開始的那輪加息週期更快,因為目前美國的通脹接近 8%,而 2015 年年底的通脹甚至還不到 1%。美國經濟正面臨著歐洲帶來的全球經濟大幅放緩的風險,美聯儲為抑制通脹而收緊貨幣政策的做法曾導致經濟衰退,如果未來幾個月美國經濟能夠從懸崖邊回到安全地帶,那麼我認為將是一個奇跡。」

據財聯社,分析師 JASON PRIDE 表示,美聯儲聲明中的措辭強調了俄烏衝突引發的不確定性,指出「地緣衝突和相關事件可能會給通脹帶來額外的上行壓力,並對經濟活動造成壓力。」東歐的局勢不太可能阻止美聯儲的緊縮計劃,但隨著衝突對經濟的影響得到更好的理解,可能會促使對加息速度持謹慎態度。

Homrich Berg 首席投資官 Stephanie Lang 表示 : 「市場希望俄烏問題能盡快得到解決,但現實是,目前還僅僅只是談判而已,我們實際上需要看到停火,然後看到更多的進展,最後衝突才能結束,所以還有很多不確定性。」

美股大漲,中概股集體飆升

截至收盤,道瓊斯指數收漲 1.55%,報 34,063.10 點;標普 500 指數上漲 2.24%,報 4,357.86 點;納斯達克綜合指數上漲 3.77%,報 13,436.55 點。

標普 500 指數的 11 個板塊普遍上漲,可選消費和信息技術板塊漲超 3.3%,通信和金融板塊漲約 2.9%,原材料板塊漲約 1.6%,公用事業板塊收跌將近 0.2%,能源板塊跌超 0.4%。

中概股集體飆升,納斯達克中國金龍指數收漲近 33%,多只中概股暴漲,知乎漲近 80%,金山雲漲超 72%,叮咚買菜漲超 65%,歡聚漲超 67%,鬥魚漲超 60%,拼多多漲超 56%,愛奇藝漲超 50%,嗶哩嗶哩漲超 47%,京東、百度、虎牙漲近 40%,阿里巴巴漲超 36%。

值得注意的是,富時三倍做空中國指數暴跌 63.58%。

據新華社,3 月 16 日下午,國務院金融穩定發展委員會召開專題會議,研究當前經濟形勢和資本市場問題。會議由中共中央政治局委員、國務院副總理、金融委主任劉鶴主持,有關部門負責同志參加會議。

會議提到,將「統籌疫情防控和經濟社會發展,保持經濟運行在合理區間,保持資本市場平穩運行」。

關於中概股,會議強調,目前中美雙方監管機構保持了良好溝通,已取得積極進展,正在致力於形成具體合作方案,中國政府繼續支持各類企業到境外上市。■

Be the first to comment