4月22日,歐盟發佈了一份最新的指導文件,根據這份文件,歐盟可能將同意使用盧布向俄羅斯支付購買天然氣的費用。值得注意的是,歐盟方面此前一直對用盧布購氣予以拒絕,認為這將違反制裁規定。

在對俄制裁中涉及能源部分,歐盟一直左右搖擺。3月8日歐盟委員會公佈了一項計劃,計劃在今年將俄羅斯天然氣進口量削減三分之二,並在「2030年前」結束對俄羅斯天然氣供應的依賴。

但對比當下45%的天然氣進口來自俄羅斯,要在2030年前將一切「歸零」,其可能性存疑,但回應美國施壓對俄進行制裁是毫無疑問的。畢竟,3月8日美國總統拜登簽署禁止美國從俄羅斯進口能源的行政令。

自歐盟「2030計劃」之後,經歷一個月的「審時度勢」、「爭吵」是否對俄羅斯的制裁擴展到能源領域,4月7日歐盟各國終於達成一致意見。這是俄烏衝突以來,歐盟首次針對俄羅斯能源實施制裁。然而,歐盟瞄准的既不是石油,也不是天然氣,而是煤炭。值得注意的是,歐盟對俄羅斯煤炭年進口額約40億歐元,這與去年從俄羅斯進口的1000億歐元石油和天然氣相比,微不足道。

顯然,歐盟無法「割捨」俄羅斯的石油和天然氣。4月11日,歐盟成員國外長在盧森堡召開會議,就對俄能源禁運展開進一步磋商,但並未就對俄石油禁運達成一致。

歐盟對俄油氣的無法割捨和無奈,充分說明了必須把能源的飯碗端在自己的手裡!

01. 被卡住「氣門」的歐盟

面對西方對俄的輪番制裁,「底氣十足」的俄羅斯於3月31日對歐盟下達最後「通牒」——俄羅斯將於4月1日開始實施天然氣「盧布結算令」。如果「不友好」國家和地區拒絕以此方式付款,俄方將認為買方違約,一切後果應由買方承擔,俄方將中斷天然氣供應。

儘管歐盟一直對用盧布購氣予以拒絕,認為這將違反制裁規定,但由於其對俄羅斯的能源的高度依賴,最終不得不妥協。4月22日,歐盟發佈了一份最新的指導文件,根據這份文件,歐盟可能將同意使用盧布向俄羅斯支付購買天然氣的費用。

在歐盟對俄羅斯妥協的背後,是其高度的能源對外依存度,它顯示了一個經濟體在多大程度上依賴進口來滿足其能源需求。2017年,歐盟的能源對外依存度為55%,這意味著歐盟一半以上的能源需求依賴於進口。具體到各個國家,這一數值從馬耳他、盧森堡和塞浦路斯的95%以上到愛沙尼亞和丹麥的15%以下不等。儘管歐盟曾試圖採取多種措施,降低其能源對外依存度,但在2000年到2020年這20年的時間內,歐盟平均能源對外依存度從56.3%上升到57.5%。

根據歐委會此前披露的數據顯示,過去五年,化石燃料在歐洲能源消費中的佔比為57%-60%,且歐盟高度依賴進口,天然氣、石油和煤炭的對外依存度分別高達90%、97%和70%。

在高度依賴進口的背後,俄羅斯一直是歐盟的頭號供應國。2005年歐盟進口俄羅斯原油高達1.8億噸,儘管之後進口量持續下降,但歷時近20年,歐盟仍然近30%的原油進口來自俄羅斯。

歐盟對俄羅斯天然氣的依賴更加「一往情深」。過去幾年,俄羅斯天然氣在歐盟天然氣進口總量中佔比40%,到2021年上升至45%。根據IEA的數據,2021年,歐盟從俄羅斯進口了1550億立方米天然氣,佔歐盟天然氣進口量的45%左右,佔其天然氣總消費量的近40%。

作為歐洲最大的經濟體,德國在去年從俄羅斯進口天然氣達約500億立方米,約為其進口總量的55%。德國經濟部長羅伯特·哈貝克表示,到2024年中期之前,德國無法完全脫離俄羅斯的天然氣供應。

目前美國承諾今年至少向歐盟額外出口150億立方米液化天然氣,但相較於2021年歐盟進口俄羅斯天然氣1550億立方米,美國的承諾無異於杯水車薪。

此外,美國表示,如果美國輸歐液化天然氣定價合理,歐盟將確保到2030年每年額外進口500億立方米美國液化天然氣。然而,歐盟是否做好「大放血」的準備,進口美國昂貴的液化天然氣,同時巨額投資新建接收液化天然氣設施?

02. 能源安全警鐘

能源在今天仍被認為是關係國家經濟繁榮、國家安全和民生保障的核心要素之一。根據德國五大權威機構的聯合預測,如果俄羅斯天然氣供應立即被切斷,德國未來兩年將面臨約2200億歐元(合2380億美元)的經濟產出損失,屆時德國今年經濟增速預計將降至1.9%,明年則可能陷入衰退——GDP萎縮2.2%。

不得不說,歐洲對俄油氣的無法「割捨」,說明了能源的飯碗必須端在自己手裡!

1、中國油氣對外依存度

2021年中國的石油和天然氣對外依存度分別為73%和45%。

我國的原油進口主要來自中東地區。2020年,我國共從49個國家進口原油,其中近一半(47.1%)來自中東。

從國家來看,2020年我國原油進口中高達58%的石油進口集中於5個國家:沙特、俄羅斯、伊拉克、安哥拉和巴西。

隨著我國經濟的發展,我國的原油消費及進口量也快速增長。從2001年起,中國的原油進口量連漲20年。更是在2017年以全年原油進口量4.2億噸,一舉超過美國的3.95億噸,首次成為全球最大的原油進口國。

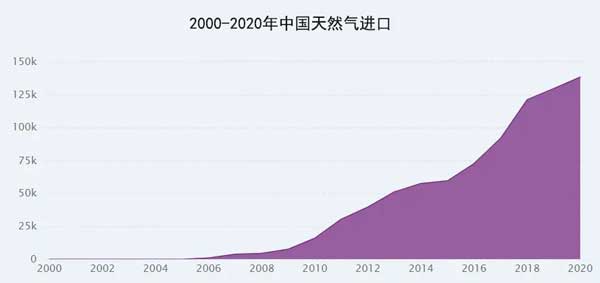

我國天然氣進口同樣快速增長。中國海關總署發佈的數據顯示,2021年全年我國天然氣進口總額同比增長19.9%,其中管道氣同比增長22%以上,液化天然氣同比增長18%以上。

我國天然氣的進口來源中,2020年我國液化天然氣進口國24個,澳大利亞為最主要的進口國,佔比達46%,其次為卡塔爾、馬來西亞、印度尼西亞、俄羅斯、美國。以上6個國家佔所有進口量的85%。進口管道氣主要來源為土庫曼斯坦,佔比高達60%,其次為哈薩克斯坦、緬甸、俄羅斯、烏茲別克斯坦。

隨著能源轉型的推進以及中國雙碳工作的推動,未來中國天然氣進口將持續增長。根據咨詢公司伍德麥肯茲(Wood Mackenzie)的預測,到2030年,中國天然氣對外依存度預計將達到65%左右。

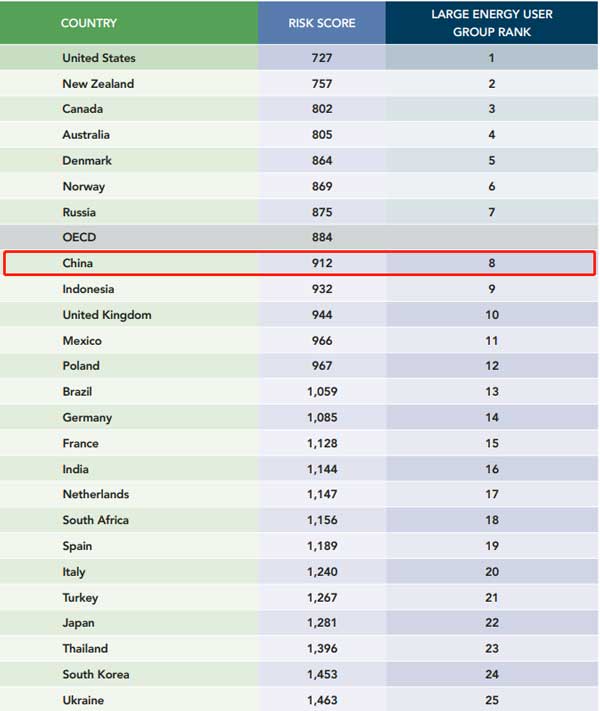

高達依賴能源進口,必然影響能源安全。根據全球能源研究所第6版《國際能源安全風險指數》,中國在該排名中第8位。而美國的能源安全風險指數最低,成為能源安全情況最好的國家。

值得注意的是,與第四版的《國際能源安全風險指數》相比,中國的排名前進了8位。不過,2021年的數據顯示,中國原油對外依存度仍超70%,天然氣對外依存度高達46%。

2、廣開源

我國近一半石油進口來自中東地區。而中東地區的原油出口又主要依賴於霍爾木茲海峽。該海峽作為全球最為重要的水上航道之一,將中東豐富的石油資源與全球需求市場連接起來,承擔著全球海上石油交易總量的三分之一。

然而,中東不僅是是「世界油桶」,也是「火藥桶」。一旦中東地區發生地緣衝突,該地區的石油天然氣出口則受到衝擊。因此,對於中國來說,不僅進口來源需要多元化,進口通道同樣需要多元化。

在進口來源多元化方面,2018年中國從45個國家進口原油。到2020年,我國的原油進口來源國達49個,增加的新面孔分別是圭亞那、韓國、土庫曼斯坦和巴布亞新幾內亞。

中國也正在加強與非洲的能源合作。非洲佔中國石油和天然氣進口總量的25%以上,是僅次於中東的中國第二大石油和天然氣供應地。

在油氣進口路線上,中國並不押注於霍爾木茲海峽,尋求開闢新的路線。2013年,我國提出「一帶一路」倡議,不僅帶來的越來越多的石油和天然氣項目,更帶來更有效的通往國內外石油貿易路線。

2013年,從緬甸皎漂港出發入境中國雲南的中緬天然氣管道全線貫通投產;2017年,從皎漂港東南方的小島馬德島入境雲南的中緬原油管道全線投產,讓中國石油進口有了馬六甲海峽之外的選擇。

「一帶一路」旗艦項目「中巴經濟走廊」,起點在中國新疆喀什,終點在霍爾木茲海峽附近的巴基斯坦瓜達爾港(Gwadar),是一條包括公路、鐵路、油氣管道等在內的貿易走廊。目前中方擁有瓜達爾港口及自由區運營權,年限為40年。這也使我國油氣進口路線多樣化。

此外,中俄油氣合作方面,2011年,中俄原油管道正式投入運行,開啓了中俄之間通過管道輸送原油的歷史;2018年1月,中俄原油管道二線工程正式投產,俄羅斯每年可通過管道向中方輸油3000萬噸。中俄原油管道是中國四大能源戰略通道之一,也是中國陸上原油進口量最大的通道,對實現我們進口來源多元化和能源安全起著重要的作用。

除了中俄原油管道外,還有中哈原油管道等其他陸路管道,將土庫曼斯坦、烏茲別克斯坦等中亞地區國家的資源輸往中國。

3、深挖潛

歐盟當下所面臨的能源窘迫情況,一大主要因素在於歐盟本土能源產量的持續下滑,直接造成了其能源對外依存度的大幅提高。BP、殼牌、道達爾國際石油巨頭儘管都是歐洲企業,但其主要油氣投資都在非洲、中東等歐洲之外的區域。在缺少上游投資的情況下,歐洲的本土產量下滑就不可避免。

引以為鑒,要解決能源供應問題,就必須把「能源的飯碗端在自己手裡」。2019年國家能源局實施了油氣行業增儲上產的「七年行動計劃」。基於此「三桶油」也相繼制定發佈了各自的「七年行動計劃」,加大勘探開發力度,推進增儲上產。

隨著「七年行動計劃」的逐步推進,我國原油產量得以提升。2019年我國原油產量達到1.91億噸,同比增長1.2%,原油產量連年下跌趨勢得以扭轉。2020年達到1.95億噸,到2021年我國原油產量達1.99億噸。根據今年3月底國家能源局發佈的《2022年能源工作指導意見》提出2022年我國「原油產量2億噸左右,天然氣產量2140億立方米左右」的產量目標。

針對深挖潛,國家能源局選擇渤海灣、四川、新疆、鄂爾多斯作為「四大油氣上產基地」,且近幾年這四大基地勘探增儲成果不凡。

例如,在渤海灣,中國海油發現了千億方大型天然氣田——渤中19-6大型凝析氣田以及發現億噸級大油田墾利6-1;在四川,中國石油在長寧-威遠和太陽區塊累計探明10610.30億立方米,形成了四川盆地萬億方頁岩氣大氣區;在新疆,瑪湖10億噸級特大油田成為當前國內最現實的增儲上產接替區,同時中石油和中石化近兩年均在新疆塔里木盆地實現億噸級油氣田新發現;在鄂爾多斯盆地,中石油10億噸級大油田——慶城大油田,預計將建成年產300萬噸的生產能力……

此外,隨著全球陸地和淺海經過長期的勘探開發,重大油氣發現的數量已越來越少,規模越來越小。近年來全球重大油氣發現近三分之一來自深水,深水已經成為未來油氣資源重要的接替區。

我國南海海域蘊藏著廣闊的待探明油氣資源,根據我國1994年完成的全國第二輪油氣資源評價結果,南海石油地質儲量約在230 -300億噸之間。根據國土資源部《全國油氣資源動態評價》顯示,我國南海油氣資源量高達350億噸。

專家表示我國南海海域廣袤的油氣資源中一半位於500-2000米深水、超深水海域。多數沈積盆地位於深水區。我國南海海域未來勘探開發潛力大,是我國油氣資源勘探開發的重要戰略接續區。國家能源局在2020年全國能源工作會議上,也明確提出將加快海洋及深水油氣勘探開發等關鍵技術創新。

目前,南海深水勘探開發相關技術和裝備仍屬於世界級難題。近年來我國在深水方面也取得一些重大突破。

例如,2021年1月14日,中國海油對外宣佈,由我國自主研發建造的全球首座十萬噸級深水半潛式生產儲油平台「深海一號」能源站,在山東煙台交付啓航。它的成功交付標誌著我國深水油氣田開發能力和深水海洋工程裝備建造水平取得重大突破,對提升我國海洋資源開發能力,保障國家能源安全和支撐海洋強國戰略具有重要意義。

2022年4月11日,中國海油宣佈,我國自主設計建造的亞洲第一深水導管架「海基一號」在南海東部珠江口盆地海域成功滑移下水並精准就位,創造了亞洲深水導管架海上安裝新紀錄。它標誌著我國深水超大型導管架成套關鍵技術和安裝能力達到世界一流水平,對推動海上油氣增儲上產、保障國家能源安全具有重要戰略意義。

當然,深水油氣開發涉及諸多複雜先進的技術,在一些核心技術上我國面臨著「卡脖子」情況。例如水下生產系統的相關技術裝備基本掌握在Aker Solutions,FMC、GE,Cameron幾家等西方石油公司手中。俄烏衝突之下,三大油服巨頭和幾大石油巨頭先後切割與俄羅斯的關係,這一舉動再次說明,只有牢牢掌握核心技術,才能避免受制於人,才能更好地把能源飯碗端在自己手裡! ■

Be the first to comment