引子

這個世界上有一些科學家一直在搜尋外星文明,雖然目前為止還沒搜出什麼來,不過倒是琢磨出了一套給文明打分的標準。

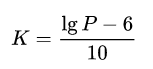

按照前蘇聯天文學家尼古拉·卡爾達捨夫的觀點,一個文明利用能量的水平越高,它的等級就越高。

為此他還發明了一個公式,假設一個文明的能源利用總量為P,文明的等級為K,則公式為:

這個公式看不看得懂不重要,重要的是他按照這個邏輯把宇宙中的星際文明分成了三個等級:

- Ⅰ型文明,可以開發和利用自己所棲息的那個行星的所有能源

- Ⅱ型文明,能夠接收並使用一顆恆星的全部能量輸出

- Ⅲ型文明,能夠掌握利用它所在星系的全部能源

那麼我們當前的人類文明屬於什麼水平呢?把現在的數據套入公式一算,目前人類文明屬於0.728級。

也就是連最低端的星際文明都達不到的意思。

當然了,我並不關心我們什麼時候能成為合格的星級文明,這套理論真正的意義在於它為文明的發展指出了一個大方向:

不停地努力去掌控更多能量。

半導體地震

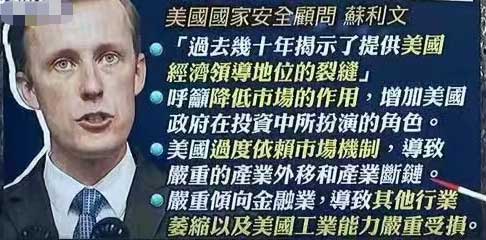

美國人這幾年一直對自己的工業發展前景頗為焦慮,該國安全顧問沙利文最近就大聲呼籲政府加大對工業領域的投資,甚至還要求降低市場機制對經濟的影響。

他們的總統拜登則簽署了旨在通過國家力量推動美國芯片產業發展的《芯片法案》。

美國人確實向全世界展現了自己復興工業的鴻鵠之志,只不過他們用來挽回市場份額的主要方法並非加強自身努力,而是去卡別人脖子。

這就是最高端的國家競爭,一眼望去全是「盤外招」。

中國作為世界上最大的製造業基地,在美國這種「盤外招式復興」下自然是首當其衝。

目前美國在半導體行業對中國的打壓已經到了無所不用其極的地步,甚至獻祭掉盟友也在所不惜,比如說上半年韓國的半導體出口額就在美國的各種禁令下同比暴跌36.8%。

而經過美國的「反復教育」,我們也逐漸明白了一個道理:

如果我們對西方的壓迫完全不反擊,那他們肯定不會認為你在顧全大局,而只是會覺得還沒到你的底線,還能再多咬一口。

只有在我們能夠反過來威脅他們的時候,他們才可能考慮「各讓一步」。

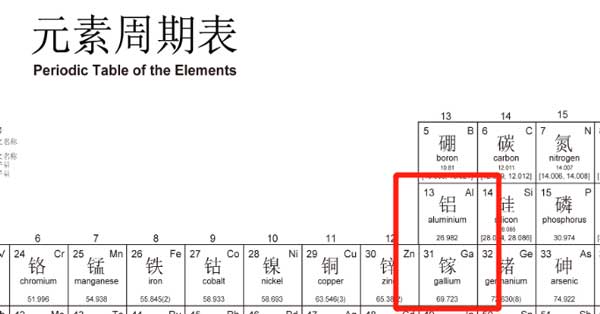

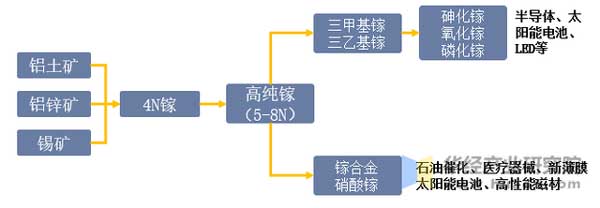

所以中國近日就宣佈從8月份開始對鎵(jiā)和鍺(zhě)兩種金屬進行出口管制。

這兩種金屬都是半導體製造的重要材料,其中「鎵」的特性非常有趣,它的熔點只有29.76度,握手心裡面就會熔化。

然而就是這麼一個「弱不禁風」的金屬,卻被人們稱為「半導體行業的糧食」。

為什麼它會這麼重要呢?

一直以來,半導體材料的發展都有一個追求,那就是在同等重量和體積下承受盡可能大的電功率。

簡單的說就是個頭要越來越小,能力要越來越強。

為了實現這個目標,主流的半導體材料一直在迭代進化,如今已經發展到第四代:

- 第一代:純硅

- 第二代:砷化鎵

- 第三代:氮化鎵

- 第四代:氧化鎵

很明顯,這個領域從第二代開始就是鎵基材料唱主角了,因為只有鎵基材料才能滿足半導體「又小又能打」的要求。

比如說現在在軍事領域廣泛應用的相控陣雷達就用到了第三代材料氮化鎵,有的甚至用到了第四代材料氧化鎵。

對於雷達來說,肯定是功率越大看得越遠,而軍事設備向來是往死裡壓榨性能,這就導致雷達功率會在「大到把自己擊穿」的邊緣瘋狂試探。

這種「極限折騰」只有鎵基材料扛得住。

其實不光是軍事領域,當前日常生活中的設備也廣泛應用了鎵基材料,比如說手機或筆記本電腦的電源適配器。

這些適配器用上氮化鎵後,就可以在很小的體積和重量下承受巨大的功率。你們現在能那麼快地把手機的電充滿,靠的就是它。

當然,也有一些半導體產品到現在還在使用純硅,比如說芯片。

這倒不是因為純硅有什麼特別的優點,而主要是因為以人類目前的技術水平還沒辦法在鎵基材料上進行太精細的加工。

而使用純硅作為材料,也導致芯片無法承受太大的電功率。

另外鎵還在太陽能光伏、LED、射頻器件、低熔點合金、醫療器械等領域有很廣泛應用,說它是「半導體行業的糧食」並不誇張。

不過鎵雖然重要,但也存在一個巨大的問題:

產量太少。

全球每年只能產出300多噸鎵,這個數量還不如黃金。而中國的鎵產量佔了其中的96%,其他國家加起來也只是中國的零頭。

如果一定要找個替代者,全球產量第二的是俄羅斯。

但就現在西方和俄羅斯的關係水平而言,我覺得這個替代者可以直接略過了。

那麼產量第三的是誰呢?

烏克蘭。

這看起來是一個可以無條件支持西方需求的國家。然而很遺憾,烏克蘭的鎵產業區現在被俄羅斯控制著。

當然,這並不是說離開中國的鎵供應西方國家的半導體產業就完全趴窩了。

他們還可以回收二手鎵進行再利用,也可以使用昂貴的碳化硅,或者乾脆消費降級,用回第一代半導體材料純硅。

只是無論他們怎麼折騰,成本的大幅上漲或者性能的大幅下降都是免不了的。

所以中國對鎵出口的管制確實影響很大。

但這裡面有個問題,按照通常的產業邏輯,原材料這類產品的供應鏈是很難通過貿易管制去真正打擊的。

因為原材料的生產大多不存在什麼技術壁壘,誰都可以做。別人以前不做不代表以後不能做。

一般來說真正有效的貿易制裁主要是集中在高科技產品上。

因為這類產品有很高的技術壁壘,往往處於壟斷狀態。擁有技術的一方只要不給你,你自己短期內是搞不出來的。

那麼鎵這個材料,別人能不能生產得出來呢?

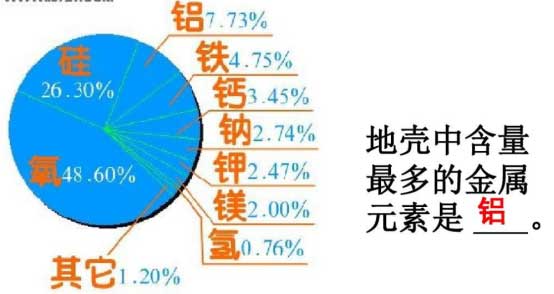

理論上沒啥問題,它的生產原理並不複雜,而且這個元素在地殼的含量也不低,到處都有。

所以看到這裡我們難免會產生這樣的疑問:

既然人人都能做,那麼中國限制自己的鎵出口豈不是等於把市場拱手讓人?

以後全球各地的鎵產業會不會「忽如一夜春風來,千樹萬樹梨花開」呢?

要搞清楚這些問題,咱得先大致瞭解一下鎵是怎麼生產出來的。

真正的門檻

鎵金屬雖然在地殼中的含量不低,但分布得非常分散,所以不容易直接提煉,它往往存在於鋁土礦的伴生物中。

翻開元素週期表,我們會發現鎵和鋁是「同族兄弟」,所以在現實的產業鏈裡,鎵其實是制鋁工業的副產品。

也就是說制鋁工業越發達,鎵的產量就越大。人們把鋁電解出來的時候,鎵作為伴生副產品也可以跟著被提煉出來。

所以你想生產鎵,首先得生產鋁。

不過制鋁工業就「更低端」了,電解鋁的方法已經存在了差不多200年。這玩意中學生都能給你整出來,毫無門檻可言。

看到這裡我們會發現,「獲取鎵金屬」並不是什麼高大上的事,甚至可以說是「人人都行,到處都有」。

然而有趣的是,即使是相對簡單的制鋁工業,中國也是世界上的巨無霸。

中國的電解鋁產量佔全世界的大約六成,超過了世界上所有國家的產量之和。

注意上面這張圖,它並不是拿中國跟某個具體國家對比,而拿中國是跟非洲、北美、南美、亞洲…等大型地區對比。

如果是任何一個國家單列出來,其產量都只是中國的零頭。

我們大都聽過鋼鐵行業的一個笑話:光一個唐山市的瞞報鋼鐵產量就超過了全世界其他任何一個國家。

其實制鋁行業的笑話更離譜:光一個濱州市的鋁產量就超過了整個歐洲。

為啥電解鋁這麼簡單的工業還是中國佔據絕對的壟斷地位呢?

有些人說這是因為發達國家不屑於做這種低端產業。這個說法不是沒有道理,但它解釋不了為什麼那麼多缺錢的發展中國家也不去做。

人家發達國家不屑,你發展中國家有資格不屑嗎?

電解鋁又不是什麼高科技,而且鋁在地殼中的含量比鐵元素還多,產量卻遠不如鐵,市場的想像空間極大。

生產容易+市場空間大,這是老天爺賞飯吃啊,你們怎麼有錢不去賺呢?

這就涉及到制鋁產業鏈的一個很大的問題了:它耗電,特別耗,超級耗。

電解鋁工業是工業門類中耗電最大的產業,儼然一隻電老虎。

現在每電解一噸鋁所消耗的電量是13500度。要知道中國人均一個月的家庭用電量也就60多度,電解1噸鋁的電量夠你一個人在家裡用十幾年了。

這一條就把其他國家的電解鋁產業全都卡死了,這不是什麼高科技壁壘,大家純粹就是沒那麼多電。

目前中國每年用在電解鋁產業中的電力,超過了整個法國的發電量,跟整個德國發電量差不多。

絕大多數發達國家把自己擰乾了都填不上這「電窟窿」。

不過這都什麼年代了,耗電還叫個事?發電廠加加班不就得了?

哎,還真叫個事。

隨處可見的電荒

今年4月份,東南亞遭遇罕見的高溫天氣,越南的氣溫直接飆到了44度。這就造成了一個嚴重的後果:

該國很多河流的水位因為水分大量蒸發而出現大幅下降。

水位太低,水電站就會宕機。於是越南的水力發電量在這個時候直接被砍掉了四分之三。而越南全國有接近三分之一的電量來自於水力發電。

更糟的是,這個時候所有人都在瘋狂靠空調續命,居民用電量進入了高峰期。

一邊是用電量大增,一邊是電站發不出電來,結果可想而知。進入5月份後,越南整個國家出現了巨大的電荒。

無可奈何的越南只好開始在全國範圍進行輪流限電,一時間無論工廠還是居民都不得不面對定時或不定時的頻繁斷電。

在這種巨大的壓力下,越南不得不於5月底急赴中國廣西購電。

這類新聞我們平時聽得不多,但實際上這對於中國來說早已是常規操作。

我們從2004年起就開始了給越南供電的業務,基本模式就是在中國的非用電高峰期按高於國內批發價的價格把我們富裕的電力賣給他們。

一個救急一個賺錢,這筆生意本身當然是皆大歡喜的。只不過對於越南這樣一個志在「承接中國產業鏈轉移」的國家來說,動不動就要靠鄰居接濟顯然無法令人滿意。

但再不滿意也沒轍,他們從2004年開始靠我們接濟,直到現在還在靠我們接濟,該國的電力問題一直沒有得到有效解決。

所以說供電這事沒那麼簡單。

當然有人會說越南再怎麼重視製造業,也終究是個比較落後的國家,他們搞不定電力供應不代表電力供應這個事很難。

那麼我們再看一下全球最發達的國家,美國。

該國近十年的GDP增速基本保持在2%-3%的水平(特殊時期除外),這對於一個發達國家來說是一個非常好的成績。

但另一方面,他們的發電量從2005年開始就幾乎停止增長了。

這種經濟增長與電力增長不匹配的情況也導致近年來美國的大規模停電事件頻發:

比如說2005年洛杉磯大停電,2011年美墨大停電,2012年美國馬里蘭、弗吉尼亞、俄亥俄等多州大停電,2019年紐約大停電,2021年得州大停電……

那麼問題來了,為什麼多供點電會這麼難?強如美國也沒辦法加把勁搞出更多的電力呢?

大有大的難處

我們知道電力是由地球上的其他資源轉化而來的,有可能靠燒煤,有可能靠水力,也可能靠核能、太陽能、風能等等。

每個國家的資源稟賦不同,但一般來說國土越大資源就越多。

美國經常被人們稱為「天選之地」,其本身的資源是非常豐富的。所以對於他們來說,如果想多發點電,多造幾個電廠就行了,並不需要為資源發愁。

那麼美國為什麼不造呢?又不是沒這能力。

因為這裡面還涉及到另一個問題:資源的分布。

國土大的國家雖然資源豐富,但老天爺往往不會按照你的需求來安排資源具體的分布位置,現實中很可能在需要用電的地方沒資源,在有資源的地方又不怎麼用電。

要解決這個矛盾無非有兩個辦法:

- 把發電站建在用電的地方,然後把資源從遠處運過來

- 把發電站建在有資源的地方,發出電後再把電力送到用電的地方去

第一個辦法的局限性很大,因為有些資源根本就無法運輸,比如說水力資源,太陽能,風能等。至於核電站,因為它對地理條件的要求比較苛刻,也不能隨便建。

能夠做到「想建哪就建哪」的只有火電站。它是燒煤的,煤炭裝上火車就能走。但即便是煤炭運輸,也是一個極其考驗基建能力的事。

目前只有某基建狂魔才能搞出重載運煤鐵路,其他國家的運煤能力只能算是差強人意。

而且包括美國在內的很多國家的煤炭產量也不高,挖煤運煤這些基礎設施更不是說建就能馬上建起來的。

比如說去年俄烏戰爭爆發後,能源緊張的德國就想重啓煤炭產能,但是因為缺乏挖煤設備,這個事的時間表都排到五年甚至十年以後了…

所以最好是用第二個辦法,哪裡有資源就在哪裡起電站,發完電把電力順著電線送到需要用電的地方就行了。

但這又會碰到一個新的問題:電力在輸送過程中會有損耗。

如果輸送距離太遠的話就會有大部分電力損耗在路上,很不划算。

所以電力的輸送有一個經濟距離,一旦超過這個距離,這座電站就指望不上了。

那怎麼才能讓電力傳輸的距離盡可能遠呢?

主要是靠增加電壓。

根據歐姆定律,電壓越高,電力在傳輸過程中的損耗就越小。

因此世界上的電力強國們很早就實現了500千伏的高壓輸電線路,這個電壓被稱為「超高壓」。

在這個電壓下,輸電線路能夠實現的經濟輸電距離在700公里左右。

這個長度對於大多數國家來說是足夠了,但美國不行,美國的國土橫跨4000多公里,所以說大有大的難處。

當年美蘇兩個巨無霸都研究過比「超高壓」更高的「特高壓」,也就是800千伏或者1000千伏以上的電壓。

如果能達到這個電壓水平,電力的經濟傳輸距離就能達到2000-3000公里,如此一來,國土太大的問題就基本解決了。

蘇聯到八十年代的時候就已經建成了好幾條特高壓輸電線路。美國則在七十年代完成了大量特高壓輸電的實驗。

然而遺憾的是,蘇聯解體後就無力繼續維持運營成本高昂的特高壓線路,只好把建好的特高壓線路全部降壓運行,從此退出了特高壓舞台。

而美國雖然成功進行了一大堆實驗,卻從未將該技術應用於實際的工程中。

為啥不用呢?

因為對於美國的電力公司來說,這個事並不划算。

特高壓輸電線路的工程非常浩大,如果真的要上馬,就需要統籌全國的力量全力以赴,共同應對高昂的成本和風險。

但美國的電力公司有80%以上屬於私人所有,從根子上就沒有「全國一盤棋」的需求。

對於他們來說,大家都蹲在自己的地盤里各顧各的就完事了。要把這些人組織起來一起面對巨大的風險和成本,比登天還難。

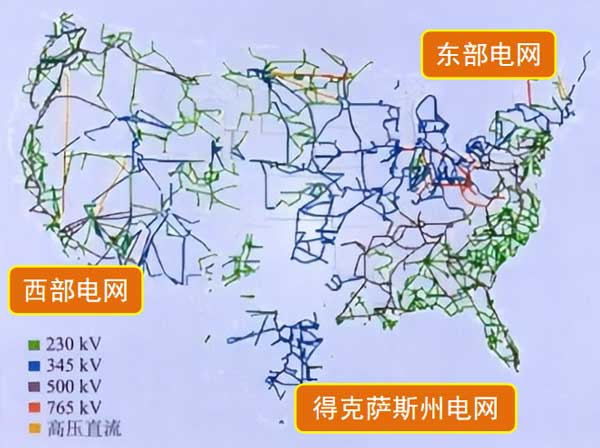

所以美國至今沒能建成特高壓輸電線路,這個現實就從物理上決定了美國無法結成一個覆蓋全國的統一電網。

目前美國的電網由三個獨立的部分組成,分別是:西部電網、東部電網、得州電網。

在把美國的電力系統劃分成3大塊後,經濟輸電距離達700公里的超高壓輸電線路就夠用了。

不過儘管美國的電網是割裂的,但運行起來也沒什麼問題,無非就是把電廠建得離用電的地方近一些罷了。

反正對於普通人來說,無論你生活在哪個地區都是一按開關就來電,唯一不同的就是電費賬單的開票單位。

但如果我們站在整體效率的角度上看,這種分裂的電網就有不少缺點了。

首先,它沒有辦法實現全國範圍的電力調配。

如果一個區域的電力生產過剩而另一個區域的電力供給不足,你沒有辦法去對它們進行一個平衡。

第二個缺點是自然資源的利用效率會打折扣。就算某個地區發現了大量廉價的能源,其他地區也無福消受。

總而言之就是分裂的電網無法實現資源的最優配置,既然做不到資源的最優配置,那麼自然也就無法將電力成本降到最低水平。

不過對於電力公司來說這個問題很好解決,不就是成本高點嘛,電費提提價就行了,美國人又不差這點錢。

而且因為美國畢竟是個超級大國,即使是三分之一的區域也依然比大多數國家更大。所以他們就算是只能做到局部統籌,其電力成本也依然低於很多發達國家。

這麼看起來特高壓輸電線路根本就沒必要嘛。

真的沒必要嗎?

2021年初,「獨立建網」的得克薩斯州遭遇了罕見的極寒天氣。該天氣導致該州上千台發電機組無法正常運行,於是有超過450萬居民失去電力供應。

而正是因為得州電網的「自成一派」,美國另外兩大電網無論在主觀上想不想救它,在客觀上都沒法救。

大家只能眼睜睜地看著這個資源大州在寒風中瑟瑟發抖。

此時孤立無援的得州電網只剩下最後一個辦法:提價。

得州電網在寒潮期間將電費從從50美元/兆瓦時一路提升到9000美元/兆瓦時,漲了差不多200倍。

那裡一個普通家庭一個月的正常電費本來是200美元左右,結果在遭遇寒潮的2月份輕輕鬆鬆就能花出去上萬美元。

於是該州的居民為了取暖不得不自謀出路,買得起高價電的就買,買不起的就自己發電,發不了電的就去燒柴,連柴都沒有的就只能多裹兩床被子或者跑到汽車裡去吹空調了。

最終這場寒潮造成了至少210人因受凍或一氧化碳中毒遇難。

此次嚴重的電力事故說明了小規模的分散電網很難做到「一方有難八方支援」,它的抗風險能力遠不如大規模的統一電網。

不過美國人的情緒倒是頗為穩定,這是因為美國的電力系統本來就是「小災小停大災大停」,大家早已習慣成自然。

比如說今年因為風暴影響,該國俄克拉何馬州、得克薩斯州、路易斯安那州、密西西比州和阿肯色州又有超過50萬的居民陷入停電。

然而這些還只是眼前能看見的問題。

放棄全國統一電網的建設,除了導致資源利用效率低和抗風險能力差外,還有一個非常深遠的影響,那就是嚴重減慢了美國電力科技發展的速度。

因為沒有建設就沒有需求。

如果說石油是現代工業的血液,那麼電力就是支撐現代工業發展的肌肉。

放棄電力科技的升級,就等於鎖死了工業發展的上限,以後碰到能耗稍微高一點的產業就玩不轉了。

那麼中國為什麼能夠承受那麼多高能耗的產業呢?

大一統電網

中國的電力發展在1979年確定了一個關鍵的戰略方向:要建立高度統一的全國電網。

目標確實遠大,但難度也是地獄級的。

中國的電力發展起步較晚,當時不要說傳輸距離3000公里的特高壓技術了,連傳輸距離700公里的超高壓技術都沒有。一開始設備全部靠進口,然後被各種宰客。

後來國家聯合了大量單位進行聯合攻堅,總算是在1985年完全靠自己的技術建成了第一條500千伏主幹線路(元錦遼海線),輸電距離達600公里。

該工程的成功意味著中國在超高壓輸電領域再也不用仰人鼻息。

只是這個輸電距離還遠遠不夠。

中國的資源分布實在是太不均衡了。

中國的水力資源集中在西南,煤炭資源集中在西北,風能太陽能等清潔能源集中在西部偏遠地區,但是大部分人口都集中在東部。

如果僅靠6-700公里的輸電距離去建電站,那就只能在東部地區就近建起大量的火電站,然後頻繁從西北拉煤過來燒。

這樣一來運營成本就會變得非常高昂,而且那些分散在廣袤國土上的水力、風能、太陽能等資源都只能眼睜睜地浪費掉。

火電雖好,但也不能全靠它。

所以中國在21世紀初開啓西部大開發戰略後,就把「西電東送」的龐大計劃提上了日程。

在這個計劃裡,輸電距離高達2000公里以上,於是特高壓輸電線路就成了剛需。

其實特高壓輸電技術本身並不算太新,西門子、ABB、東芝這些公司都能生產相關設備。

不過正如上文所說,該技術最大的問題是沒有在現實中獲得過大規模的實際應用。

那些公司的技術和設備只是理論上能行,至於大規模鋪開後的實際效果如何,誰也不敢打包票。

按理說這種在技術上還存在不確定性,在市場中又沒什麼人要的產品,能碰到一個大買家是不容易的。所以他們在面對中國這種潛在大客戶時,應該殷勤備至才對。

然而這幫人當年防我們跟防賊差不多。我們作為一個潛在買家想去看看產品,連拍照都不被允許。

而且設備還不單賣,如果想買,就得支付極高的價格去購買整套服務,主打一個「愛買不買,敢買就宰」。

現在看來這些西方大佬們的「生意經」著實讓人費解,他們恨不得把「靠不住」這三個字直接刻在自己腦門上,連裝都懶得裝。

要知道西電東送是國家戰略,是一個覆蓋960萬平方公里土地的超級工程。我們膽子再大也不敢跟這種合約還沒簽就把鐮刀亮出來的供應商合作,所以接下來就只剩華山一條路了:

自己搞。

中國在大部分領域都處於追趕者的地位,這樣的處境也有一個好處,那就是可以吸收前人的經驗教訓,降低試錯成本。也就是我們常說的「後發優勢」。

但在「大規模應用特高壓輸電線」這條賽道上,現成的經驗是沒有的,橫七竪八地躺著的電力強國倒是不少,賽道前方是一片迷霧。

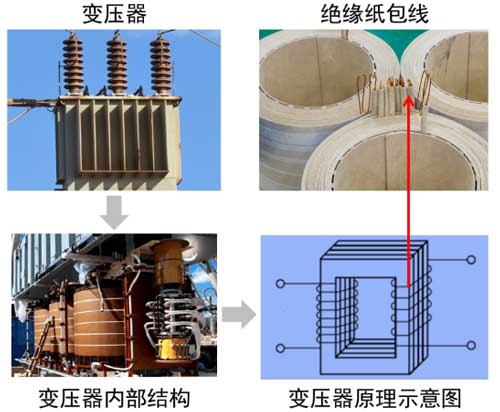

所以這裡面就存在大量的技術難點。比如說在特高壓環境下,幾乎所有的材料都會變成導體,而製作變壓器又需要絕緣材料。

怎麼辦呢?

傳統變壓器用的絕緣材料是陶瓷,所以美國的解題思路是改良陶瓷,把它的性能提升到能夠承受特高壓的水平。

最終美國確實把這種特製的陶瓷給造出來了,但在應用中卻存在一個巨大的問題:用這種陶瓷做出來的變壓器重量太大,居然達到了7000噸。

不知道的還以為你在造軍艦。

這種重量的變壓器偶爾造幾台還勉強可以,想大面積普及就不現實了。

而中國的目標是建設大一統電網,特高壓變壓器是必須在全國各地大量裝備的。

所以前人的經驗根本沒法用,這一次沒有「巨人的肩膀」可站了。

中國從1986年的「七五」計劃開始就把特高壓輸電技術的研究列為了重點項目。

到了2004年,國家電網牽頭組織了幾十個科研機構、200多家設備製造企業和500多家建設單位共同對特高壓技術進行了最後的衝鋒。

在共計幾十萬人的努力下,中國終於在2006年實現了首個特高壓輸電工程的核准。

這一次雖然沒有「巨人的肩膀」可站,但研究人員展現出了驚人的創造力。就拿剛剛提到的絕緣材料來說,中國並沒有像美國那樣走改良陶瓷的路線,而是研發出了一種特製的絕緣紙。

你沒看錯,中國的特高壓變壓器裡用的是紙。

在這個「絕緣神器」的加持下,中國的特高壓變壓器僅重500噸。

雖然這個重量運輸起來依然不容易,但至少可以運了。

運輸時需要臨時封閉整條道路進行配合:

2008年,中國第一條1000千伏的特高壓輸電線路建成,即「晉東南—南陽—荊門線」。

該線路連通了華北和華中兩大電網,讓山西的火電直接輸入湖北,使得湖北每年可以減少外購電煤700萬噸。

這個電壓的輸電線路在當時的全球僅此一條,因此中國也從這一年開始在特高壓領域甩開其他國家。

在這裡需要科普一下,特高壓輸電技術又分為交流技術和直流技術,其中直流技術的效率更高,技術更先進。

比如說800千伏直流輸送的能量就可以超過1000千伏交流輸送的能量。

在很多年前,蘇聯曾經實現過1000千伏的特高壓交流輸電,那是人類輸電技術的一個高峰。

不過在中國於2009年完成「雲南-廣州線」的±800千伏特高壓直流輸電工程建設後,這個高峰就易主了。

2019年中國又實現了±1100千伏的特高壓直流輸電工程的運行,這使得中國在特高壓輸電技術上一騎絕塵,從此具備了在5000公里範圍內輸送千萬千瓦級電能的能力。

這下不要說中國電網了,有需要的話連亞洲電網都不在話下。

正是因為這種相對全世界的壓倒性優勢,當前特高壓領域的各項技術標準都是由中國人在編纂。

這也造成了一個有趣的現象,因為標準都是中國人編纂的,所以裡面用的自然是中文。因此現在各國的電力行業從業者如果想接觸特高壓領域,就必須先學中文。

當然了,強悍的產品都有一個共同的特點:貴。

根據相關報導,中國僅在「十四五」期間對特高壓工程的投資額就達到了3800億元。

將四川電力送往浙江的鶴灘-浙江特高壓輸電工程:

看到這裡難免會有人產生疑問,這麼昂貴的系統,值嗎?

意義

建立一個以特高壓輸電技術為基礎的全國統一電網,除了可以充分利用國家資源外,還可以在局部區域出問題時輕鬆調用其他地區的電力來救急,實現「一方有難八方支援」

不過這些只是眼前看得見的好處,從長遠來看,建設大規模電網還有一個非常重要的意義,那就是推動了電力技術的全面進步。

因為大規模電網一旦建立起來,你就不得不研發大量新技術去滿足它帶來的各種新需求。

一個國家的電力技術水平上限從根本上來說是由它的電網規模決定的。

另外大規模電網還對發電站的建設有巨大的促進作用。

當你無論在什麼地方發出多少電,都可以被整合起來送到最需要的地方的時候,你就再也不用擔心因為發電太多而造成的浪費問題了。

於是人們便可以放開手腳在各個資源產地建設超級發電工程。

比如說:

位於四川雲南交界,年發電量可以滿足7500萬人一年生活的世界第二大水電站白鶴灘水電站:

面積超過600平方公里(接近一個新加坡)的青海塔拉灘光伏發電站:

在超級電網和眾多超級發電工程的加持下,中國在2011年成為了世界第一的電力大國,在2016年成為超越美國的最大可再生能源生產國。

現在中國的發電量已經超過了美國的兩倍,工業用電量則已經是美英法德日韓六大工業國之和的2.5倍。

擁有如此強大的電力供應系統,中國能夠大規模開展對於很多國家來說「能耗過高」的產業也就不足為奇了。

反過來說,雖然很多產業從技術上看並不高端,但當你真正去建廠的時候就會發現,沒有哪個工廠是可以憑空建立的。

就比如說本文開頭提到的那個耗電巨大的鎵產業。

你脫離一個強大的電網自己去搞個鎵工廠行不行呢?

行是行,但那樣的話你就得專門為這個工廠去建個發電站,然後花錢購買用於發電的煤炭或油氣資源,有必要的話還得興建跟燃料運輸相關的基礎設施。

這成本就要漲到天上去了。

工業產品一般都講究個「量大從優」,你要想實現中國的產量和成本,就得拿出和中國同級別的發電規模;而要拿出這個級別的發電規模,就得建立同級別的電網。

這個世界上不存在空中閣樓,地基的建設從來都是環環相扣的。有些產業看起來沒什麼技術門檻,不代表它沒有門檻。

不過話又說回來,建立一個和中國同等規模的電力系統是不是很難呢?

雖然有難度,但並非不可行,尤其是對於美國這樣的世界頭號強國來說。

他們雖然沒有搞出適合大規模應用的特高壓輸電技術,但中國手裡已經有現成的。他們可以購買專利,甚至乾脆邀請中國的隊伍來進行建設和管理,直接「站到巨人的肩膀上」。

一個覆蓋全美的大電網加上眾多在資源產地建起的超級發電站,可以從根本上提升美國工業的發展上限。到時候什麼電解鋁,鎵製造都不在話下。

但很遺憾,他們並不打算這麼做。

正如前文所說,他們的電力系統屬於一大堆「割據」的私人公司,這些「諸侯們」怎麼會願意支付高額成本去為他人做嫁衣呢?

所以統一是不可能統一的,只有在自己的地盤裡經常提提電價才能維持得了電力供應這樣子。

至於國家的工業發展上限是不是被鎖死了,那並不是這些老闆們考慮的問題。

事實上不要說建立特高壓輸電線了,美國現在連大規模更換老化的電力設備都很難做到,能把現有水平維持住就不錯了。

電力供應的拉胯導致美國的工業用電量在最近的二十多年裡一直原地踏步,工業產能被鎖得死死的。這就不難理解為什麼美國人會如此熱衷於通過「盤外招」的方式來實現「工業復興」了。

中(紅)美(藍)2000-2022工業用電量對比:

既然自己要作繭自縛,那麼自然就會發現低價購買中國產品才是過日子的最優解,只不過美國人從來就沒有認真想過,為什麼中國的工業產品會這麼便宜。

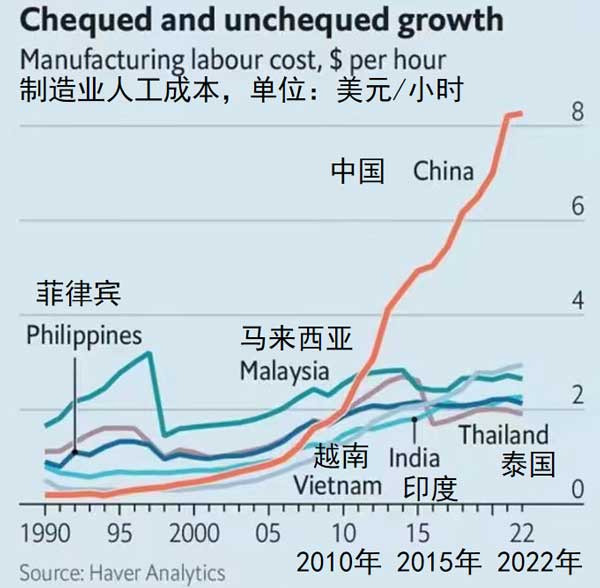

在他們看來,這不就是一堆便宜貨嘛,中國不就是人力成本低嘛,其他發展中國家也可以嘛。

但實際上中國的人力成本早就超過了一般發展中國家的水平。

從上圖可見,中國的製造業人力成本從2012年開始就甩開了眾多發展中國家,但那些國家至今仍然拿不出比中國製造更加物美價廉的工業產品。

這是因為工業生產除了靠人力以外,還需要依靠大量的基礎設施和包括電力在內的各種能源。

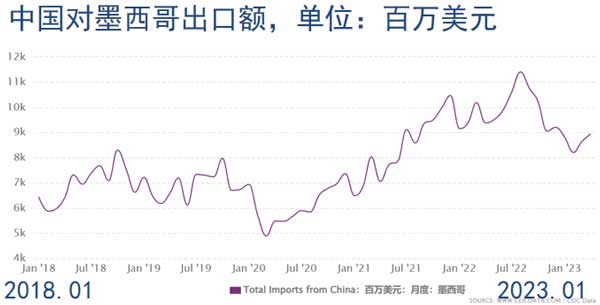

所以在美國對中國舉起制裁大棒的時候,這些國家的最優選並不是替代中國產業鏈,而是倒賣中國產品。

比如說在美國揚言脫鈎後,墨西哥對美國的出口就出現了大幅增長,但同時中國對墨西哥的出口也出現了大幅增長,這裡面發生了什麼不言自明。

人們經常說條條大路通羅馬,但這裡面效率最高的道路肯定只有一條。

結語.真正的大棋

中國目前主要的電網公司有兩個,一個是國家電網,一個是南方電網。兩家公司不僅技術共享,同時存在一定的物理連接。

南方電網覆蓋:廣東、廣西、雲南、貴州、海南五個省區,它在中國電力發展戰略中主要負責進行各項改革試點項目,為國家電網提供可借鑒的經驗,比如說向越南賣電就是南方電網的業務。

而國家電網不僅覆蓋中國大部分地區,還在全球範圍內建設了包括特高壓輸電線路和主幹能源網在內的大量項目。

不知是有意還是無意,「國家電網」(State Grid)這個公司名稱從字面意義上來說並不特指中國,放到任何國家都可以適用。

目前國家電網確實也參與運營著巴西、菲律賓、澳洲、蒙古、斯里蘭卡、盧旺達、葡萄牙、意大利、希臘、智利等10個國家的電力網絡。

國家電網建設的巴西美麗山特高壓輸電工程:

中國團隊技術先進經驗豐富,運營起來效率自然很高。不過如果單從效率的角度來看,各國的最優選是在條件具備的情況下直接接入中國電網。

中國在2020年的時候就已經與俄羅斯、緬甸、越南、蒙古、哈薩克斯坦、朝鮮、老撾等7個國家實現了電力互聯,並建立了至少10條跨國輸電線路。

所以越南在遭遇電荒的時候才能輕鬆跑過來「搬救兵」。

理論上來說,一國的電力供應能輻射多大的範圍,主要取決於經濟輸電距離的長度。所以隨著未來技術的不斷進步,有機會接入中國電網的國家會越來越多。

而如果在未來真的有足夠多的國家接入中國電網,那麼世界的規則就將在悄無聲息中發生改變。

為什麼這麼說呢?

如果我們把電力看成一個商品,就會發現這個商品存在以下幾個特點:

價值穩定,不佔空間,易於分割,運輸方便,不會磨損。

這樣的特點和另一個我們熟知的商品很像:

黃金。

黃金正是依仗這些特點成為了人們最認可的一般等價物,人類社會的貨幣體系就曾經是錨定黃金的金本位制度。

但黃金也有缺點,就是產量太有限,無法承載起人類財富的爆發式增長。所以現在的貨幣體系已和黃金脫鈎,變成了由國家信用背書的一種信用體系。

美國政府一句「信我」,美聯儲就把美元嘩啦啦的印出來了。

信用的擴張上限遠大於黃金產量,但這玩意一旦擴張起來就沒個把門的。現實中的印鈔機很快就在一聲聲「信我」中迷失了自己,印出了遠超實際財富的鈔票。

所以現在的人們並不相信自己兜里那些貨幣的價值,總擔心自己被通脹收割。

在這種情況下,還想單純依靠國家信用去國際上推廣自己的貨幣就比較困難了。

但如果用具備「一般等價物特點」的電力去背書,情況就完全不同了。

現代工業社會中幾乎所有的產品成本都可以換算成電能損耗,

1度電其實就是一個能量單位(1度電=3600000焦耳能量),它相當於在海平面把360噸的重物舉起1米高所需要消耗的能量,全世界通用。

而人類可以操控的能量在理論上是無限的(只要你努力)。能量越大,改造自然的能力就越強,生產力也就越高。

所以電力就是現代工業社會中最好的一般等價物,它的適用性遠超石油和黃金。

建立起貨幣價值與電力掛鈎的「電本位體系」,可以有效提升人們對該貨幣的信心,讓它更容易被市場接受。

不過這個設想還有一個最大的問題,那就是當前世界上的電網是分散的。

一個電網所有者用自己的電力給自己的貨幣背書很簡單,但卻很難讓這個貨幣在其他地方獲得認同。因為你的電力送不過去,別人拿著你的錢也沒用。

解決方案有兩個:

一是建立一個國際電力交易市場,通過複雜的交易組合把不同電網的電力交易關聯起來,實現它們之間的兌換。

比如說用A網的錢交易A網的電,再用A網的電交易運往B網地區的煤,然後再用這批煤交易B網的電,諸如此類。

第二個方案就是建立一個覆蓋所有人的超級電網,大家全都生活在一個電網內,隨時隨地可以拿錢買電,所有問題就都解決了。

很顯然第二個方案要直接有效得多。

現實中確實也有不少國家聯合建立了跨國電網,比如說歐洲和東盟。這些跨國電網在資源配置中確實起到了很好的作用,但也存在一些問題:

- 因為缺乏一個核心節點,各成員所佔的發電比重都差不多,所以很容易出現互相扯皮的現象,尤其是在電力緊張的時候。比如說去年德國就因能源緊張而宣布削減對鄰國的電力出口

- 這些國家的技術能力有限,雖然建起了跨國電網,但並不具備大範圍統籌電力的能力,只能就近互通有無。也就是說這些電網雖然「跨國」,但遠談不上「統一和高效」

說到底,全球發電量的數據擺在那,現在有資格建立起一個真正高效的大規模國際電網的,只有發電量佔全球30%的中國。

而一個以中國為中心的大區域電網一旦被建立起來,人民幣就將在這個區域內獲得強有力的背書。

屆時中國境內的山川河流、風雨陽光…都將成為我們的印鈔機。

即使跳出國家的範疇,站在全人類的角度上來看,不斷擴大電網規模也是文明發展的必經之路。

按照本文開頭提到的「卡爾達捨夫標準」,文明的等級就取決於其能源利用的水平。

而高水平的能源利用系統,必然是建立在規模龐大且可以全局統籌的能源網絡的基礎上的。

比如說只要統一電網的規模足夠大,人們就可以在撒哈拉沙漠建光伏發電站點亮歐洲,在南極洲建風力發電站賦能南美…

所以對於能源和文明的升級來說,沒有什麼問題是大一統不能解決的,如果有,那就把大一統的規模再擴大一些。■

Be the first to comment