2023年8月份,備受全球經濟領域和金融市場高度關注的,美國最新通脹數據公佈:

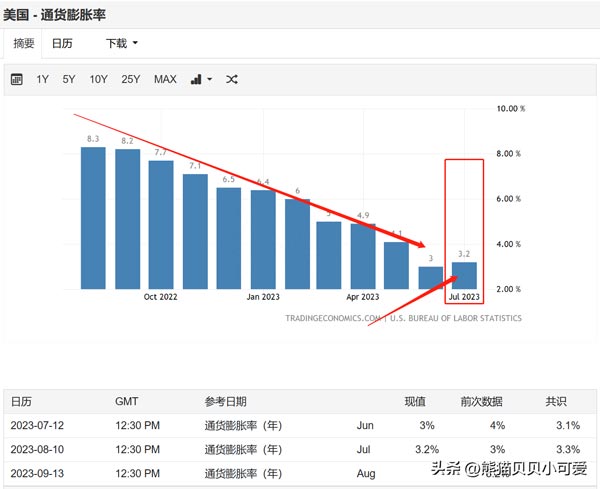

北京時間8月10日晚間,美國勞工統計局公佈最新數據顯示,美國7月份CPI同比上漲3.2%(6月份同比漲幅為3.0%),在連續12個月下降後,美國CPI同比增速首次出現反彈,但仍低於市場預期的3.3%水平。環比上漲0.2%,符合市場預期,也與前值持平。

剔除波動較大的食品和能源價格後,7月份美國核心CPI同比上漲4.7%,創2021年10月份以來新低。核心CPI環比上漲0.2%,也與市場預期、前值一致。

美國這個最新的通脹數據,在信息爆炸的時代,被很多人所忽視了,當然也有很多分析觀點認為,美聯儲有這個數據背景,9月份可能不會加息了。

基本上很少有中國人會意識到,美國的貨幣政策,實際上才是導致當下中國國內經濟壓力持續增大,以及國內經濟多個維度和領域出現明顯困局的關鍵原因。

這篇文章,將從直擊本質的角度,基於對美國最新通脹數據的梳理分析,結合美聯儲貨幣政策的可能動向,對照中國當下國內經濟現實和困局本質分析,對接下來,中國國內經濟在美國貨幣政策鉗制影響下,幾個可能走向和趨勢,進行一次有深度,有態度,有依有據的深入討論和研究判斷。

1

時隔一整年,美國通脹再次抬頭,為什麼是一個值得關注的風險信號?

自2022年年中觸及近40年高位後,美國通脹在美聯儲激進加息下開始逐漸放緩。

但最新數據顯示,美國7月CPI同比上升3.2%,結束連續12個月回落。

作為美聯儲未來政策決定的關鍵因素,通脹路徑對本輪緊縮週期何時結束將有重大影響。

很顯然,這個數字對於美聯儲來說,尚未完成任務。或者說,無法自圓其說。

而下階段通脹降溫緩慢和經濟擴張減速將造成另一大挑戰——滯脹,進而對金融市場產生新的衝擊。

一路走低的美國通脹,在7月又出現了增長的趨勢。

8月10日晚,美國勞工部公佈數據顯示,美國7月CPI同比上升3.2%,前值為3%,結束連續12個月回落。此外,核心CPI同比增長4.7%,增速僅回落0.1個百分點。

儘管通脹正在緩慢降溫,但是美國人仍受到物價高企的困擾。根據CPI報告,食品價格在過去4個月中有3個月出現下跌,但在連續兩年上漲之後,這幾乎不足以造成影響。

自2020年2月疫情開始以來,家庭食品成本上漲了23%以上。

此外,通脹也是美國總統拜登任期內的一大懸而未決的難題。民意調查機構蓋洛普的數據顯示,自物價壓力加大以來,過去兩年拜登的支持率一直低於50%。儘管他的經濟政策可能有助於美國避免經濟衰退,但預算赤字正在膨脹。

美國通脹數據出現抬頭表現,和這個數據的真偽可信程度沒有多少關係,這樣的數據表現,本身就並不是一個好信號:

由於2022年的6月恰好是美國這輪通脹的峰值,高基數效應也令上個月的CPI年率直接從4%降到了3%。

但6月過後,高基數對於CPI的影響將不再那麼明顯。

如果後續的通脹數據持續僵持在目前的位置附近,將不斷推後美聯儲政策轉向的節點。

7月,美聯儲宣佈加息25個基點。這是美聯儲6月暫停加息一次後再次重啓加息,也是自去年3月以來第11次加息。在此次加息之後,美國聯邦基金利率目標區間已升至5.25%-5.5%。

7月這次加息,有可能是潛在的臨界點。

美聯儲褐皮書表示,隨著貨幣政策效應進一步釋放,對未來幾個月經濟活動的預期是將繼續放緩。如果通脹無法迅速回落,滯脹可能成為美國經濟面臨的潛在問題。7月非農數據可能是信號,美國僅新增18.7萬個就業崗位,為2020年12月以來最小增幅,且前月數據也被明顯下修。

當下的情況就是:美國通脹數據出現頑固和反彈的勢頭,給美聯儲後續的貨幣政策持續和最後一發25BP的加息子彈,帶來了更多的不確定性。

以前本號的文章就提出過一個明確的觀點:資本主義國家,數據是貨幣部門進行預期管理的重要工具。

而從美國最新公佈的7月份通脹數據來看,很明顯,這為美聯儲後續的貨幣政策,提供了足夠的預期管理空間:

- 要說通脹頑固,那就繼續保持高利率的美元政策,很合理;

- 要說通脹抬頭,那麼美聯儲還有進一步加息的可能和空間,至於什麼時候加,加多少,主動權拿捏的死死的;

- 要說通脹走勢符合預期也可以,美聯儲和貨幣政策怎麼走,大家去隨便猜吧。

很現實的結論就是:沒有必要糾結美國通脹數據的真偽,只需要看到數據為貨幣政策預期管理全面服務的本質就可以了。

預期管理,就是釋放不確定性,美國鐵了心要攪渾全球經濟,資產還有金融環境的水,然後趁機渾水摸魚,坐收漁翁之利的心思,太明顯不過了。

2

從美聯儲的貨幣政策邏輯說起:美元加息,到底是為什麼?

從目前情況看,美聯儲後續加息還是有一些空間,而保持高利率規則環境,也有想像力。

美聯儲是否加息,主要就是看兩點:

1、通脹情況。

2、就業情況。

但目前這兩點,其實都還比較支撐美聯儲再加息一次。

實際上繼7月份最新的一次加息以後,美國聯邦基金利率目標區間已升至5.25%-5.5%。

在5%以上的利率規則環境中,其實按照美聯儲計劃的還有一次25BP加點,已經沒有多少現實影響了,看問題要看關鍵:

當下全球經濟和金融關注的是下面兩個核心問題:

第一,就是美聯儲最後一次加息什麼時候落地;

第二,是美聯儲什麼時候進行具有確定性的貨幣政策轉向。

這裡有一個重要的博弈過程值得復盤一下:

至少在5月份、甚至6月初,全球市場沒有預料到美聯儲在7月份仍然堅持加息(加息至5.25%-5.5%),美聯儲這一違背常理的加息——在已然超高利率且美國銀行業和傳統企業危機仍然在加劇之下,美聯儲7月份的仍然堅持加息,這肯定是違背常理的。

通脹已經明顯大幅回落,難不成當下的美聯儲,良心覺醒,要做一個責任感爆棚,言出必行的示範?

肯定沒有那麼簡單,違背常理的詭異加息,實際上是美聯儲通過美元政策,有明確目標的,再進行金融暗戰。

主要有兩個維度的明確目標:

第一個目標,是在全球經濟環境中,製造流動性壓力:

美國通脹和全球通脹是兩碼事,在通脹這件事上面,美國現在是希望自己國內降下來,但是並不希望全球的通脹下來。

這就是為什麼美國不希望油價和糧價太高,但也不希望價格跌得太低的原因,因為現在的問題是美國的通脹比全球的通脹壓力更大,所以大宗商品價格下跌一點,有利於美國控制通脹,但是跌太多了,全球通脹都下去了,美國這一輪寬松-緊縮的鐮刀設計是完不成收割閉環的,前面的鋪墊就算白玩了。

美國希望把全世界的通脹都推高,這樣世界各國為了控通脹,就都得加息,但同時呢,美國也一起加息,這樣一來就等於世界各國自己加息抽走內部流動性的同時,美國還會加息抽走美元流動性,這相當於是給全世界來一次雙重緊縮。

如果能走到這一步,那世界各國的資產價格,就算泡沫再硬,可以說也很難經得住這樣的雙重緊縮,必然的後果之一,就是出現大面積的資產泡沫崩盤,而這就是美國最想要的結果。

然後等經濟危機在一些國家和經濟體發生以後,華爾街資本就可以殺回馬槍,以極低的成本將眾多優質,具有潛力,民生剛需的優質資產,收入囊中,然後實現美國這個國家債務表的修復,還能到金融市場再撈一筆。

這就是美國經濟本輪軟著陸的核心邏輯。只要理解了這個原理,很多事情就都很好理解了。美國其實並不希望通脹壓力消失,否則其它國家就沒有通脹壓力,沒有通脹壓力,也就不會跟著加息,不跟著加息,相當於只有美國自己的單方面加息,緊縮效果就要差很多。

第二個目標,就和中國有關係了:

在美聯儲7月仍然堅持加息之後,且加息之後仍然表態今年底還會持續加息之後,全球市場開始明白了,更多明白人也開始醒悟了:

美聯儲的利率政策,現在根本不是在鎖定美國通脹(這僅是表面的)和什麼就業率,美國政府公佈的所有數據,實際上都是為了配合美國資本的金融戰,美國的貨幣政策,關鍵是在鎖定中國利率。

只要鎖定中國利率(確保與中國保持2.5%左右的高利率差),這樣在中美終極博弈之中,美國就會持續主動,中國經濟就會持續被動。

放眼全球,除了引爆中國經濟危機,逼迫中國打開資本賬戶,能夠讓美國資本長驅直入,抄底中國核心資產,掌控中國金融市場,實現對14億人口大國,經濟規模全球第二的經濟體的全面收割,能讓美國軟著陸實現,還有誰?

1年多時間過去了,有些邏輯也就清晰了:

在美國的高利率導向之下,不要說外資會持續撤出中國,部分內資也會通過合法甚至非法的手段外流——一是2.5%左右的利率差這是確定的,二是還有較高概率的匯率差預期收益(預期美元還會進一步升值)。

所以,當全球市場突然普遍意識到,美國已然將高利率差作為收割和打壓中國的重要手段之後,中國國內經濟怎麼可能不會出現緊縮的防禦態勢?

實際上,美元政策給中國國內帶來的緊縮壓力,從7月份開始,就已經有很多明顯的信號了。

宏觀上,是中國國家從7月份開啓的新一輪穩經濟,促消費,保信心的政策密集動向;

中觀上,是恆大,到碧桂園,再到資管巨頭中植系的債務風險持續浮出水面……特別是7月央行金融數據的表現;

微觀上,就更加明顯了,就是被說了無數次的信心和預期不足,以及很多經濟個體所面對的緊縮經濟體感。

結合起來一看:

當下中國經濟和中國金融已經迎來了戰事吃緊的關頭時刻。

這對國家的經濟管理和控制能力,是一個很現實的考驗:是對外保匯率?還是對內保經濟?

3

趨勢研判:接下來的美元政策的三種可能,以及對應影響分析

接下來,從邏輯出發,美聯儲的美元貨幣政策,最多也就只有三個可能的方向:

第一,九月打出最後一次加息的子彈,然後看是否能夠引爆一些非美國家的經濟危機,給美國回血;

第二,繼續保留加息子彈,然後看中國政策頂不住國內經濟壓力開始正式發力的時候,突然襲擊。

第三,捏著子彈,扛著高利率,繼續和全世界,以及中國進行耐力比拼,直到分出勝負。

金融的歸金融,地緣的歸地緣,把複雜的博弈梳理清楚,並不複雜。

美聯儲不給美軍發工資,但是代表的是美國真正資本集團的利益。就連美國政府都要為美聯儲服務。

所以,美元政策,是擺在明面上,利用霸權優勢地位,進行全球財富掠奪的明牌。

現在的現實情況就是,美國已經出牌,就看全世界,特別是我們的祖國中國,怎麼應對接招了。

寫在最後:

看清當下中國經濟的困境和壓力的本質所在,就能看懂接下來的主線趨勢?

基於對美國最新通脹數據和上一輪詭異反常的美聯儲加息動向的詳細分析,其實對應到中國當下的經濟現實來看,很多本質和因果邏輯,其實非常清晰。

一方面,中國當下的貨幣政策受到鉗制,就像那些心心念念整天喊著什麼史詩級救市,要國家大放水救經濟的思維一樣,大家結合以上的分析,想這麼一個問題:

中國當下如果進行大放水,到底救的是誰?

以民營房企為例,大水漫灌,央行出手救助,本質上救的是美元債!

那麼美聯儲加息,並且保持高利率的目的就達到了,兵不血刃,輕鬆方便,完成了對中國財富的收割,還轉移了通脹壓力,並且還能繼續利用高利率和中美利差,持續對中國進行經濟吸血。

只要是個真正的中國人,能接受這個結果麼?

所以,中美利差的格局沒有改變以前,中國實際上不具備大放水的貨幣刺激空間的。

另一方面,美元保持高利率態勢,對全球抽取流動性,也給中國外貿主導的經濟動能,形成了事實上的遏制,經濟戰爭,沒有硝煙明火,但是早已刀光劍影,你來我往的開始了。

當然,對於美國來說,真正影響大的是兩個因素:

一個是加息時間太長,會導致長期資金成本大幅升高。

一個是縮表會真的緊縮其內部的流動性。

所以在長時間加息和縮表這兩件事上,美國都是很謹慎的,因為一不小心真的會出大事。而美國國內的銀行業風險,其實就是最現實的,和全世界,特別是針對中國的經濟博弈,耐力比拼的過程成本。

這就是現代的金融戰爭,經濟博弈,沒有硝煙,但是殘酷和危險程度,一點都不亞於真實戰爭。

一條重要的主線盤桓於中美之間這場博弈,不看外部,都看內部:看誰國內的經濟,先撐不住,先出現無法拖延和掩蓋的系統性危機,誰就輸了。

從中國的角度來看,那就是追求極致的穩定,穩匯率的同時,還要兼顧國內經濟的和諧穩定,不存在大刀闊斧,規模浩大的經濟刺激和市場升溫的可能性。

對於中國經濟環境中,錨定人民幣進行投資,投機,炒作的群體來說,可能不是什麼好消息,但是對老百姓和普通群體來說,看清這個主線,很重要。

很現實的結論:

接下來,對於中國資產,金融領域,是沒有爭議的「垃圾時間」。

這個階段,搞投機,炒作,追求高收益,都是垃圾行為,是高危高風險作死。

至於說這個耐力比拼,空間受限的階段持續多久,該怎麼看,其實上面已經說的夠清楚了吧?從現實出發,當下中國依然是處於戰略防守的狀態,看清現實,至關重要。

稍安勿躁,保持定力,穩住內部和後方,謹慎樂觀保持前行,才是上策。

對於國家是這樣,對於個體,也是這樣。

世紀博弈,百年之未有大變局,你我皆是局中人。

以上,就是基於美國最新通脹數據,以及美聯儲上一輪反常加息動向,進行的一次專題梳理分析和深入討論研究內容,和各位讀者朋友們,進行一個交流和分享。■

Be the first to comment