上周,市場毫無意外的迎來美聯儲今年的第二次加息,雖然同場加送了縮表路線圖,但股金匯和商品的走勢告訴你,市場幾乎都沒有特別的反應。

然而,市場的波瀾不驚卻讓筆者愈想心愈不踏實,彷彿大家已經不把聯儲局當回事,彷彿是看熱鬧不嫌事情大,一種看你還能加多少次的態度蔓延在市場中。

在低息流動性充裕環境長大的人們心中,維持QE是世界大同的共識,才是王道。

回想 16 年底的那次加息,黃金從前一個月的 1300 高位下跌到加息後接近 1100,美國十年期國債息率也由 1.8% 在前後一個月間上浮至 2.6%。這次的金債兩大指標聞風不動,絲毫沒有給耶倫阿姨面子。

市場這種不相信加息,但這次出人意料的加息後,仍然保持淡定的心態,其實可從他們認為影響加息的因素窺探一二。

一、美聯儲加速加息另有圖謀

今年三月加息前,相當一部分研究機構,如中金公司和渣打均發表報告認為加息機會不大,原因是看着當時的經濟數據說話。

16 年 12 月的核心通脹 PCE 只有 1.7%,接近 16 年平均的 1.6%,不構成加息壓力。另外量度經濟枯榮的 PMI、PPI 和 16 年 4 季度 GDP 均見高位回落,足證聯儲局沒有加息條件。

加上耶倫阿姨在 12 月加息後持續放鴿派的言論安撫市場,讓人誤認為今年最多加息一次。3 月的議息結果是被打左臉,相同的理由和期盼望在 6 月又重複應用,,這次加息,當然是右臉也挨了一巴掌。

耶倫阿姨和一眾儲局委員每次談加息雖滿口經濟數據,筆者懷疑他們有多少個會認真相信自己所說。因此,先看數據,下面是過去美國的五年失業率、CPI 和 PMI 的變化:

利率與失業率的變化

利率與 CPI ( 年比 ) 的變化

美國失業率在 09 年創出接近 10% 高峰後,基本上逐年下滑,16 年已回到金融海嘯前的 5% 之下,但要知道當時的美國聯邦基金目標利率維持在 5% 之上。

過去 10 年的 CPI,除了 14 至 15 年因油價和商品大跌拖累外,其他時間大至維持 1 至 2 之間,最高是第二及第三次QE之間的 11 年,接近 4%。

至於採購經理指數 PMI 早在 09 年已大幅回升,至今大部份時間在盛衰分界線 50 之上。

從道指自 09 年至今近乎連續 8 年的上升,相較於金融海嘯前的升幅更高時間更長,由此可斷定美國經濟其實早已復甦。

二、QE 帶來的影響慢慢顯現

為應對 08 年因資產暴跌產生的信用危險,美國聯儲局直接買入政府支援的企業,如房利美、房貸美、聯邦住房貸款銀行等房地產相關企業的債務,標誌量寬正式啟動。

第一輪量寬意在透過擔保問題資產,重建金融系統信心,為市場注入流動性也有助穩定信貸。所以,QE1 旨在維穩,但其後的 QE 已變質,聯儲局角色也由幕後站上台前,大開印鈔機,狂掃國債,壓息率,降成本,便利企業投資,刺激政經濟增長。

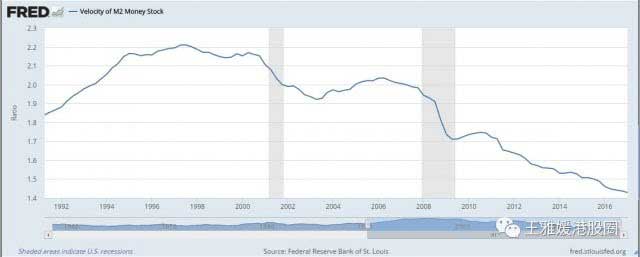

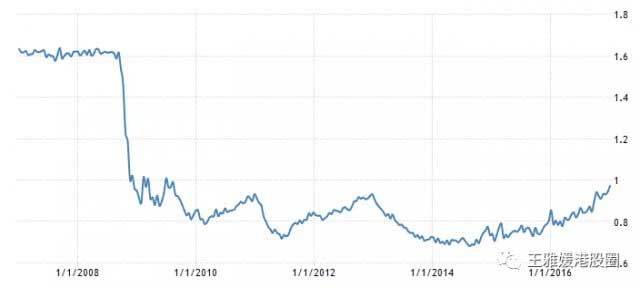

然而,債息雖被壓下,但新印的鈔票沒多少落在實體經濟,徒然在金融系統空轉。從下圖的 M1、M2 貨幣流通速度 ( velocity of money circulation ) ,以及貨幣乘數(Money Multiplier)的變化可見,自 08 年後的金錢效用每況愈下。

雖然量寬對刺激經濟的效用不大,但美元作為全球主要交易貨幣及其他國家外匯儲備的工具,量寬等同向全世界徵收鑄幣稅。另外,大量便宜美金在全球流竄,大幅炒起黃金商品,美國輸出通脹,美元貶值,美國的沉重外債變相獲減免。

難怪多國領袖均直斥美國這種無窮無盡的量寬行為有失大國風範,前國家總理溫家寶更多次隔空放話,要求美國保持信用。

匯率幣值是個相對概念,各國無論問候了老美多少遍,美國還是依然故我繼續印鈔,各國也只有放手一搏一起加入,以圖抵銷美量寬的衝擊。日本在安倍上台後於 12 年推出 QQE,歐元區也在 15 年初推歐洲版 QE,而中國在 15 年實施的信貸資產抵押再貸款也被認為是中國版的 QE。

事已至此,量寬無論在刺激經濟或減債的效用接近零,剩餘的問題只是何時退出和如何退出。

三、美國 QE 其實在布棋

QE 該何時退出和如何退出,這個問題答案如果只有 QE 身上找,一輩子都不一定能找到。

19 世紀普魯士軍事思想家──克勞賽維茨 ( Carl von Clausewitz ) 於其著作《戰爭論》中有一名句,「戰爭只不過是政治的延伸」 ( Der Krieg ist eine blo e Fortsetzung der Politik mit anderen Mitteln ) 。

其意旨為國家的最高層級策略 ( 即所謂的大戰略,Grand Strategy ) 屬於政治領域的事務,而軍事、經濟、內政、外交、文化、社會等等只是是政治工具,一切皆服從最高戰略所需。

既然經濟是大戰局中的一項工具,QE 更只是整體經濟的一步棋。所以,正確的問題應該是美國在布置一個怎麼樣的棋局。

四、特朗普學習列根刺激經濟

美國選擇在最近的半年內連續加息 3 次,同時透露縮表計劃,不得不讓人聯想到上年底意外當選美國總統的特朗普有關。

特朗普自打算競選美國選總統,大家除了關注共別樹一格的言行,同時喜歡拿他跟前總統列根相比。特朗普自己也有意無意把自己塑造成這位讓美國再次強大的前總統再世,他的競選口號「Make America great again」與里根第一次的競選口號「Let ’ s make America great again」只差一字。

列根推行後期被稱為「列根經濟學」的經濟政策核心是芝加哥經濟學派的供應面經濟主張,大致兩部分,主菜是減稅。里根在 1981 年推行的減稅法案規模是美國史上未見,不但將所得稅率大幅降低,同時消除稅賦制度許多漏洞。

全面減稅刺激商業投資,製造更多工作機會,不再進行財富再分配,雖然讓富者愈富,但他們隨後的花費增加使社會雨露均沾。

列根任內,美國除歷經 81 至 82 年的衰退,83 年開始了報複式V型反彈,並持續經年,甚至跨越其任期,成為美國史上最擴日持久的經濟增長。

投資與消費帶動的經濟成長無可避免導致高通脹,因此列根這套組合拳的另一重要招數是緊縮貨幣供應,美國聯邦基金目標利率在 82 年一度拉升至 18 的歷史高位,這也是 81 至 82 年衰退的主因,隨後才逐步放寬,但里根的首個任期均維持 10% 之上。

緊縮貨幣和息率高企同時迫使資金放棄低回報的固收產品,轉至高回報投資或消費,加速了經濟成長。

有前車可鑒,所以特朗普的百日大計中減稅也是着墨最重,另一邊以加息縮表壓制將來可能的高速通脤是勢在必行。

這套武功看似打得滴水不漏,但當中有一罩門,加息讓資金湧入推高美匯。

克林頓時期的財長魯賓曾以緊縮政策壓低美國通脹,振興經濟,卻意外推高美元,造就中國製造的崛起及德國貿易的強勁復蘇,令美國迅速重回雙赤字困局(財政赤字和貿易赤字)。

重申一點,匯率是相對概念,拆解這一硬傷,不必事事反諸求已,大可委過於人。只要阻止其他國家暗裡放水,美國便可放心閂水喉。

環顧各大主要貨幣,日本長期對美國言聽計從,加之最近 38 以北的美國內線頻頻發功,日本更難向美國說不。英美本是一家,台下較勁仍是少不免,但脫歐使這個曾經的日不落帝國孤懸一島,只能緊抱美國大腿。英倫央行已擺出「鷹姿」,最近一期會議中,八位貨幣政策委員有三位委員表態支持加息。

中國在 15 年 811 匯改後已走上慢慢貶值之路,中外經濟學者也認為人民幣長期應該走貶,但那位可愛的特朗普總統卻多次表示人民低估,控訴中國政府操控壓低幣值。這種讓人慒逼的言論當時沒得多大迴響,直到上月 moody 在中國經濟明顯回彈,債務改善的情況下反而下調中國的信用評級,迫使央媽出手捍衛匯率,人民連漲數日。

到了美聯儲 6 月的加息,大家終於懂了,真正被低估的是特朗普的智商。剩下最不好對付的歐洲,大家只好拭目以待這位再世里根的表演。

順帶一提,另有陰謀論指,美國先以寬鬆貨幣養肥發展中國家,然後突轉為緊縮予以收割,70 年代的拉美債務危險和 90 年代的亞洲金融風暴就是例子。

這輪的量寬,養得最肥的應該是中國,所以美國劍指何人,答案似乎顯而易見。雖有種人為鐮刀,我為韭菜的無奈,這確實是有趣的話題,值得下次另文再討論。

最後回到原本的問題,既然貨幣緊縮是整體刺激經濟政策的一環,也是先手一着,要預測美聯儲退出量寬的步伐與目標,大家要緊盯的就不再是通脹就業等經濟指標的短暫變動,而是減稅的進展以及各大國博弈的成敗。■

Be the first to comment