今年以來,除了少數行業以外,大家可能都有個共同的感覺,就是特別的艱難。說實話,這不是說是某一兩個行業,甚至可能都不是一兩個國家的感受,而是全世界普遍面臨的一個情況,大家日子都不太好過。

這裡面最主要的原因,可能就是兩個層面的問題,一個是金融層面,美元作為國際貨幣,在加息,搞貨幣緊縮,所以全世界資金面都偏緊。還有一個層面,是實物層面,都在漲價,所以全世界又面臨通脹的壓力。

如果說沒有美元的加息,大家的壓力可能還要小一點,但是美元要解決自己國內的問題,產生的卻是國際的影響,最後這兩方面的壓力之下,大部分國家都不太好過,說是在艱難支撐,可能也並不為過。

但是,這裡面還是有個例外,就是傳統的資源國,截止到目前,受資源漲價影響,基本都賺得盆滿鉢滿。雖然說它們賺錢了,但是這個錢,最後到底是不是它們的,現在還不好說。因為從金融層面看,一場圍獵,可能正在拉開序幕。

美國佈局已到位

上半年的情況,全世界來看,影響最大的兩個事情,一個就是爆發了俄烏衝突,一個就是美國加息。而且這兩件事情背後,也有著某種聯繫,因為俄烏衝突,在客觀上,為美國加息創造了更有利的資本回流條件。

這兩件事情到目前為止,都沒有結束。這是在金融和地緣政治,兩個不同的層面,對未來世界格局可能會產生同樣深遠影響的大事件。這兩個事情的開始,幾乎就是前後腳。俄烏衝突是2月24日,之後是3月15日,美聯儲開啓了本輪加息週期。

而有意思的是,如果我們從金融層面看,這一前一後的兩件事情,在金融層面起到了很好的配合作用。這裡面的關鍵,就在於歐洲方向的資本大量流向美國,這被視作是美國對歐洲的金融收割。

而這種收割,必然會在實際的金融層面有所體現,否則就只能是一種沒有根據的猜測。這裡面最直接的應該就是歐元匯率的貶值,和美聯儲隔夜逆回購規模的急劇增加。這兩點從側面反映了一個現實,就是有大量資金從歐洲流向美國,並存儲在現金賬戶上避險觀望。

而這個進程,最終在7月份,出現了階段性結束的跡象。

這背後的影響因素,跟上面的俄烏衝突與美國加息,幾乎遵循的是同一套運行邏輯。具體的體現就是7月份歐央行也開啓了首輪加息,隨著歐洲也進入加息週期,這就意味著美國和歐洲之間的利差,將不會再繼續擴大。利差不繼續擴大,資本從歐洲流向美國的動力,也就會大幅減輕。

而與此同時,在地緣政治上,俄烏衝突也開始出現緩和的跡象。美國率先在7月份,低調的放鬆了部分制裁,使得美國的銀行可以在市場上交易俄羅斯債券。而且同時放鬆了日本對俄羅斯原油採購的限制。

當然這些制裁的放鬆,基本都是到了8月份,外界才真正知道。尤其是8月份,歐洲也緊隨其後,放鬆了對俄羅斯債券方面的金融制裁。隨後烏克蘭方面又抱怨,歐洲六國,從七月份開始,就已經沒有新的援助承諾了。

將多方面的消息綜合之後,這一切看起來,似乎是西方國家在美國的統一協調下,在給俄烏局勢鬆綁。同時金融層面,歐元開始加息,以固定美元和歐元之間的利差。

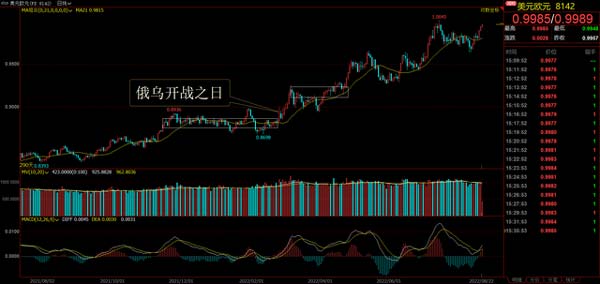

這兩個方面,毫無疑問都是在緩和歐元的壓力,給美元和歐元之間的持續單方向流動,畫上了一個休止符。體現在匯率上的具體表現,就是美元兌歐元,在7月14日,短暫的突破了1這個整數關口之後,到現在這一個多月,基本都是在高位震蕩。

歐元沒有再繼續貶值,歐洲國家可以喘一口氣了。與此同時,我們可以看到,歐洲國家的對外表態口徑,開始越來越趨向一致,似乎來自美國的收割,已經告一段落,它們準備將矛頭一致對外了。

那麼是不是這個情況呢?我們可以從匯率上看下,今年以來發達國家整體和主要發展中國家貨幣匯率的表現,就可以大致發現一點問題了。

首先說說發達國家,這個其實看美元指數就可以了,因為美元指數的構成,背後就是發達國家內部的六大貨幣,按權重高低,分別是歐元,日元,英鎊,加拿大元,瑞典克朗,瑞士法郎。

從2月份俄烏衝突爆發之前開始算,美元指數大致是從年初的96,漲到了如今的108,累計升值12.5%。反過來說,也就是西方國家內部的貨幣,集體對美元貶值了12.5%。這裡面日元貶值幅度最大,達到了19%。歐元與均值持平,貶值12.5%,其他國家貶值幅度則偏低一點。

而與之相對應的,是發展中國家的貨幣,普遍貶值幅度偏低。最主要的發展中國家,如果我們看典型的幾個金磚國家的話,印度盧比年初是75附近,現在是80,貶值6.7%。人民幣貶值約7%。而俄羅斯和巴西,由於是典型的資源國,貨幣還升值了。

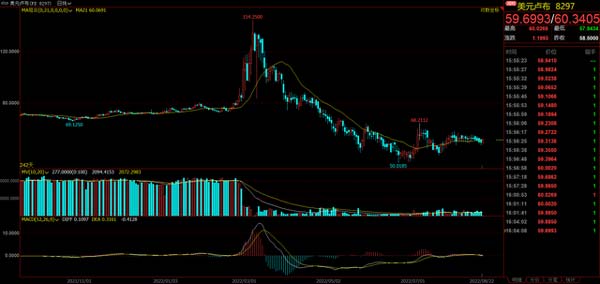

尤其是俄羅斯盧布,年初是76附近,現在是60左右,累計升值了21%。很多人說盧布這個匯率不可靠,但是要知道,天然氣用盧布計價,歐洲國家就是按這個匯率折算付款,這等於是歐洲認可的匯率。

那麼到了這裡,我們從全球的視角下,看看美元的第一階段緊縮,主要是把內部盟友們割了一遍。而廣大的發展中國家,階段性的還因為資源漲價賺了錢。西方國家承受通脹,然後反哺發展中國家,這可能嗎?

對美國的金融手段稍有瞭解的都知道,這很可能,只是一個開始。

金融攻擊為核心

現在美國的利率水平達到了2.5%,這個時候就算是美國已經棋到中盤,因為這個利率水平,既不足以刺破全世界的資產泡沫,以達到對外金融收割的條件。又對美國內部的金融市場形成了壓力,這個水平的資金成本,已經跟美股的收益率大致打平。

所以這個時候,美國也是進退兩難。如果退,那麼前面就白幹了,而且歐洲和日本回流的資本,可能會立即反水,這搞不好會反過來先刺破美股的泡沫。如果進,那就是不成功便成仁,整個西方世界的命運,會捆綁到一起,成敗在此一舉。

現在除了日本以外,美國帶領五眼聯盟和歐洲,都開始進入緊縮週期,他們的同步緊縮,將會給發展中國家帶來前所未有的壓力。

8月份美聯儲沒有加息計劃,但是9月下旬,按計劃,美國很可能會再一次加息。這次加息的幅度,是一個觀察美國決心意志的窗口。實際上最近美元已經出現了大幅升值,這表明市場可能還是預期美國會繼續大幅加息。

這就會帶來一個問題,今年的冬天,全世界將會特別難熬。現在來看,最難的地方可能就在東亞。

因為目前歐美在金融層面合流之後,已經開始緩和俄烏局勢,雖然全世界都預期俄羅斯可能會利用寒冬的優勢,在天然氣上對歐洲進行卡脖子。但是就目前的進展看,北溪一號後面有可能在冬天之前就隨時斷供。

當然斷供看起來是俄羅斯狠了一手,但實際上這很可能是俄羅斯和德國之間的一種默契,最後的結果就是在半推半就之下,重啓北溪二號。如果這個結局出現,那麼等於是在全世界的預期之下,俄羅斯和歐洲來了一個急轉彎。

整個歐洲方向的局勢,都有可能突然就緩和下來了。當然了,即便沒有出現全面緩和,很可能也不會如很多人想的那樣進一步惡化。

跟歐洲方向7月份緩和相對應的,是8月初的佩洛西訪台。這兩件事情的時間順序上,很可能已經預示了,在資本流動方面,歐洲與東亞的先後順序。

目前來看,美國9月加息還有不到一個月的時間,但是東亞方面的局勢卻有日趨緊張的跡象,這裡面主要的原因,就像當初的烏克蘭局勢一樣,當然是美國有拱火挑事的主動權。但是也跟烏克蘭局勢類似,這很可能也是同時要為美國的金融政策服務。

美國的金融政策,說到底,就是金融收割,這是全世界眾所周知的事。而我們依然從全球視角來看,不難得知,這一輪歐洲方向,重點是針對俄羅斯,來擠壓歐洲的資本回流。那麼到了東亞,我們和日本,很可能會成為中場的主角之一。

之所以說是中場,是因為在我們之後,很可能還有個下半場,就是所有的資源國了。

因為在產業鏈上,這次最賺錢的是兩個部分,一個是我們這種全產業鏈國家,前七個月貿易順差4823億美元。另一個就是資源國,也是大幅順差。但是資源國最大的出口對象,並不是發達國家,而恰恰就是我們。

按美國的設想,搞完我們,資源國可能就不戰而降了。

信心之爭

美國要動我們,歸根結底,要撬動匯率。如果匯率出現大幅貶值,就相當於是在金融防火牆上撕開了一個大口子,後面的各種金融攻擊手段都可以發力。否則的話,在資本管制之下,美國縱使有千般本事,也是有力使不出。

而要在匯率上發動進攻,本質上需要有大量的資本流出。這個時候這個問題,就要一分為二,變成兩個層面的事了。

第一個,最簡單的,就是西方資本看能不能做到集體抱團撤退,這樣就會給我們帶來很大的資本外流壓力。但是在這方面,它們也要面對一個很大的現實,可以兩個方面的因素,第一,是我們有龐大的外匯儲備,可以穩定匯率。第二,如果集中撤出沒有達到預期的目的,也就是資產價格沒有崩盤,那麼你再回來反手掏的價格,可能就上去了,弄不好就搞成了低拋高吸。

除非說資本真的不看好,一去永不回。但現實層面來看,我們前七個月的實際使用外資,也就是長期投資的外國資本,還是在大幅流入的。也就是說,在第二點容易搞砸的情況下,要關注的核心其實還是第一點,外匯儲備能耗完嗎?

很顯然,要是我們的外貿不能保持順差的話,今年的情況就很危險了。但是恰恰是外貿順差如活水源源不斷的補充了外匯儲備,全額覆蓋了美元加息帶來的資本外流。這大幅減輕了匯率上的貶值壓力。

所以說靠資本的硬衝,集體撤退,很可能是難以達到目的的。這個時候就會出現另一種輔助手段。

第二個,製造信心危機。不管是製造台海緊張,還是挑動日本搞事,又或者是在國內誇大各種負面因素,甚至進行造謠詆毀,其核心目的都是圍繞一件事情,就是製造信心危機。

西方資本是很難割捨我們的市場的,要集體撤退,可能很難。但是如果能製造信心危機,鼓動個體換匯,你想想國內老百姓要是都去換匯,那即便有三萬億也是不夠換的,根本就不用它們出手了。

這一套打法,在2015年就曾經發生過。大企業搞內保外貸,在國際上做並購,老百姓擔心貶值去換美元,這都是切實發生過的事。當然,現在可能會換一種形式,有可能是逼著借了美元債的企業還款,也有可能是鼓動個人去國外投資。但本質上,最重要的都是要消耗外匯儲備。而要撬動個人跟風,最核心的就是製造信心危機。

最近國內處置了兩件具有標誌性的風險事件,一個是村鎮銀行分批兌付,一個是央行專項債解決各地爛尾樓問題。本質上其實就是進行托底,不讓風險擴散。但何嘗又不是在處置信心危機呢。

從我個人層面來看,我們還有不少工具,可以解決類似的問題,但是現在確實也沒有必要搞什麼大放水,用長期代價來解決短期問題。說到底短期的調整,可以出清一些風險,解決部分問題,只要守住不發生系統風險的底線即可。

在這一點上,我們要對國家有信心。

最後

接下來,到了四季度的時候,整個東亞地區,可能會進入一個更艱難的階段。如果我們留一隻眼睛,去看看當今的國際局勢和金融形勢,對於外部的挑戰,要有更加清醒的認知。我一直講,內部矛盾是發展問題,當下的外部博弈,才是真正的生存問題。

在這場百年變局下,我們所做的準備,實際是很充分的,這裡面主要的變量之一,還在於人們的信心。有信心,能抱團,不管是外部挑戰,還是內部問題,其實都是好解決的。過去常說,信心比黃金還寶貴,它的價值,就是體現在這個階段。■

Be the first to comment